《结合BDI指数透视新冠疫情对国际航运与全球贸易的影响(上)》从BDI指数总体说明及近期趋势分析、疫情对全球航运业发展环境的影响、国际社会对港航业采取的管控措施维度分析了目前全球航运业发展的大环境,本篇将进一步剖析国际航运以及全球贸易所受影响与前景分析,希望给到港航企业一定应对疫情冲击的启示。

01 国际航运受影响与前景分析

(一)新冠疫情对全球干散货、油品航运市场影响

伴随着疫情对中国经济和贸易以及全球经济带来的不利影响,全球航运业在传统淡季的基础上进一步承压,

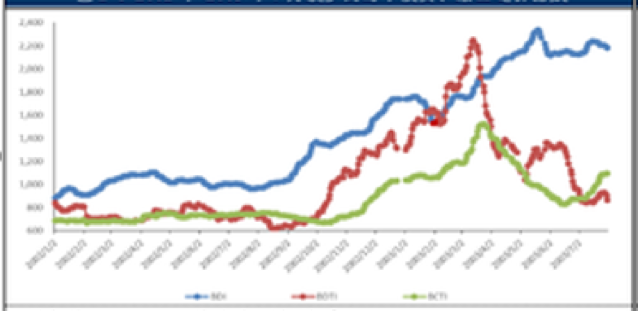

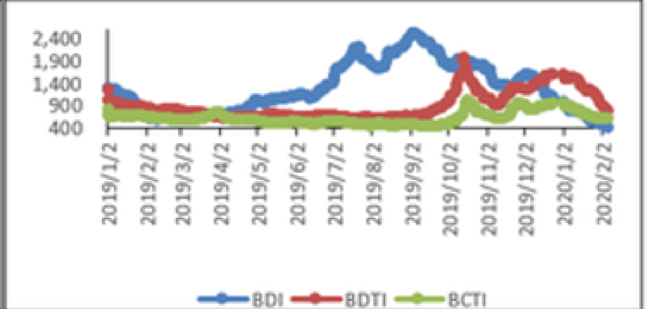

波罗的海干散货指数(BDI)、波罗的海原油运输指数(BDTI)、波罗的海成品油运输指数(BCTI)自疫情爆发以来,持续下降。其中干散货方面,因巴西矿难、澳洲飓风、中美贸易摩擦以及IMO 2020限硫令即将实施等因素综合影响,2019年BDI指数先降后升,运价出现近年来高位;临近2019年底有所回落,进入中西方传统假期,整体需求下降,运价持续下滑。本次疫情发生在传统淡季,带动大宗散杂货海运市场需求继续下降,全球散杂货运价进一步下跌,BDI指数降至2016年以来最低水平。

从具体国内下游需求来看,钢厂和制造企业复工复产延后,房地产、基建项目也将停止施工,且复工日期将视疫情发展而定,上游钢材需求下降,下游铁矿石采购预计短时难以启动,导致对铁矿石和焦煤等原材料的进口以及产成品的出口大幅放缓。煤炭方面,受相关行业复工延迟,用电需求下降,加之天气变暖的煤炭季节性需求下降,对煤炭短期需求的冲击较大。油品方面,由于国内大部分省市进行了交通管控,车用燃油消费将显著减少,同时石油化工行业需求也下降,因此短期内中国进口油品需求面临下滑,整体带动BDTI和BCTI持续走低。

图 2 2002年-2003年7月波罗的海干散货、油品运价指数

图 3 2019年-2020年2月波罗的海干散货、油品运价指数

(二)新冠疫情对全球集运市场影响

集装箱运输方面,由于受疫情影响中国大部分行业春节假期延至2月9日,但是基于各地疫情情况和政府管控力度不同,部分工人返工和企业开工时间将继续延后,且国内外对于产成品需求也受疫情影响有所下降,导致整体复工率和开工率不足。预计2月份全社会所有企业全面复工可能性不大;但若疫情管控得当,乐观估计3月份整体复工率会有大幅回升。由于集装箱货源的减少,目前全球主要集运公司2月份已开始撤并某些航线,减少班轮密度,以调减运力。

根据Alphaliner报告预计:“工厂关闭以及其他影响中国经济产出的限制举措将导致全年全球海运集装箱数量减少600万TEU左右,降幅约为0.7%”。而根据目前情况来看,这部分运量的减少将主要发生在一季度。同时,部分集运企业豁免滞期费或额外提供进口免箱期(不包括码头堆存费),以此协助客户灵活安排进口货物。

(三)与Sars期间相比,新冠疫情对航运业影响

此外,本次疫情对航运业的影响深度、广度和速度将高于2003年SARS,主要是因为一方面,2003年中国刚刚加入WTO不久,对外贸易处于高速发展阶段,且当年SARS疫情影响范围较小;另一方面伴随着中国经济和贸易在全球比重的不断提升,中国进出口商品的海运量在全球海运量重占比也不断提升。

如前文所述,根据Clarksons统计数据,2019年,中国大宗散货海运进口量占全球大宗散货海运进口量的22%,特别是矿石海运进口量占全球矿石海运进口量的72%。同时,2019年中国大陆港口被全球船队挂靠共计约28万次,占全球港口挂靠数量的7%。

(四)新冠疫情对航运企业影响

由于航运业易受经济波动影响,且属重资产和资金密集型行业。因此航运企业整体上具有资产负债率偏高、债务规模大、盈利水平波动大的特点。本次疫情一方面对其收入产生冲击,一方面港航业增加相应卫生检疫措施,拉长了整个作业流程,影响运营效率,提升运营成本。

因此,一季度处于传统淡季的航运企业利润将进一步承压,特别是中小航运企业经营将更加困难。

02 全球贸易受影响与前景分析

(一)原油贸易

交通运输活动减少将使得中国车用燃油消费降低,继而对中国原油需求及进口产生潜在负面影响。原油价格受到波及,OPEC+或将适时考虑延长减产协议或增加减产量。

(二)干散货及集装箱贸易

工厂停工时间延长将影响中国工业生产量,可能会影响中国对其他原材料的进口以及产成品的出口。

(三)汽车贸易

武汉是中国汽车零配件生产的核心城市之一(包括省内其他城市,湖北汽车产量在2018年达到242万辆,占全国9%产量),此次疫情将影响中国汽车产量。

(四)造修船船厂(包括影响交付量)以及修船厂(包括影响船舶改装)。

今年全年中国船厂计划交付新造船舶共计3,760万载重吨,略高于去年全年交付量。

相比高峰时期的7,095万产量,虽然在过去十年里中国产能有明显收缩,但是本文认为当前疫情对全年造船市场影响尚在可控范围。

大部分船厂原计划元宵节后陆续返工,短期复工时间会受到影响,出现招工困难和赶工情况。

制造业就业问题需要持续关注,造修船厂普遍湖北籍劳工占比较高。

疫情影响脱硫塔设备安装,船东也将面临更多安装拖期,进一步加剧安装时间的延长。

未来进厂船舶也有可能面临被取消的风险。

03 总结

作为国际航运业、国际贸易业的晴雨表,BDI指数近期不断走低,甚至其重要组成部分BCI指数首次进入负值区间。低迷的根源在于包括新冠病毒肺炎疫情在内的一连串的负面事态发展。

受新冠病毒肺炎疫情影响,全国经济和贸易发展短期内将收到一定冲击,并与全球经济和贸易环境联动变化。由于航运业与经济、贸易状况密切相关且在全球供应链中处于重要地位,因此航运业采取了一系列管控措施以兼顾防止疫情蔓延和保证全球贸易、港航正常运转。

但本次疫情将导致对全球航运业运价、需求短期内承压,进而波及港口行业供需下降,同时各国采取的管控措施将在一定程度上降低港航企业的运营效率,增加运营成本,利润短期内也随之承压。

特别需关注中小航运企业和债务规模较大的港口企业所面临的短期流动性风险。中长期来看,随着疫情缓解之后,国内外经济和贸易恢复正常水平,港航业受挤压的需求与产能将逐步释放,预计后半年将恢复并反弹。

结合BDI指数透视新冠疫情对国际航运与全球贸易的影响(下)

作者:彭宇来源:上海市光大律师事务所

《结合BDI指数透视新冠疫情对国际航运与全球贸易的影响(上)》从BDI指数总体说明及近期趋势分析、疫情对全球航运业发展环境的影响、国际社会对港航业采取的管控措施维度分析了目前全球航运业发展的大环境,本