房地产信托投资基金(REITs)是房地产证券化的重要手段。房地产证券化就是把流动性较低的、非证券形态的房地产投资,直接转化为资本市场上的证券资产的金融交易过程。

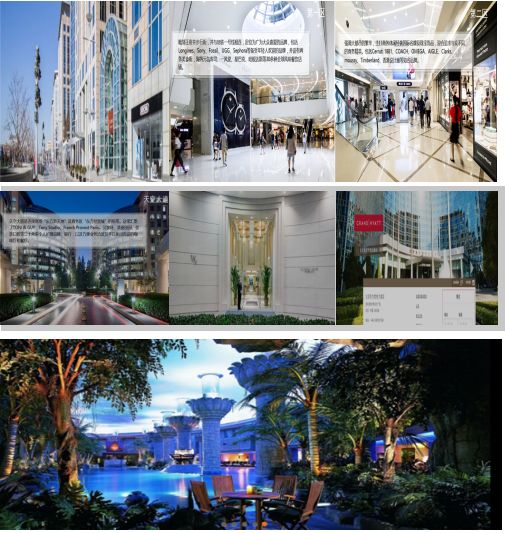

在讲REITs之前我们先来逛下街, 我们先来逛下北京王府井附近的一处物业,东方广场。东方广场包括了东方新天地、东方经贸城、东方豪庭公寓和东方君悦大酒店。东方新天地是商场,东方经贸城是甲级写字楼。在北京的朋友没有来过这里的估计很少。

逛完了东方广场,我们再来远观一下北京CBD的华贸中心的超甲级写字楼。

华贸中心的写字楼获选为中国二十大写字楼之一。看完北京CBD华贸中心的写字楼,我们再来远看一下广州CBD的地标广州国际金融中心。这栋最高的圆柱形大厦就是广州国际金融中心,广州国际金融中心是全球十大高楼之一,主塔地上共103层,地下4层。项目由超甲级写字楼、高端购物商场、五星级超豪华四季酒店、豪华公寓以及国际会议中心等五大功能组成。

逛完了内地的高楼大厦,我们再来逛一下香港中环的花旗银行大厦。

这三座大厦左边的中国银行大厦,中间的是花旗银行大厦,右边的是长江实业大厦。这3栋大厦都是香港的地标。当去维多利亚港看夜景的时候,我们就会看到这3栋大厦。

我们再来近看一下花旗银行大厦。花旗银行大厦在香港中环最核心的地段,去过香港的朋友很可能来过这里。没有去过香港的朋友,可以把这个大厦所在的地段理解成北京的国贸或者上海的金茂大厦所在的地段就可以了。最后我们再来逛一下香港旺角的朗豪坊。

朗豪坊在香港旺角也是地标。好了,我们就逛到这里。有兴趣的朋友可以到实地去逛逛。带上你的钱包,你可能会心痛但一定不会失望。现在我问大家一个问题:以上地标性的商场、写字楼、酒店你想不想拥有?有的朋友可能笑了,心想:我连里面的牛排都不舍得的吃。你问我想不想拥有高端商场、甲级写字楼、五星级酒店?我肯定想拥有,但是我的钱包不答应啊。

其实拥有以上的物业很简单,每个人都可以也有能力拥有以上物业的一部分。比如有朋友想拥有东方新天地、东方经贸城、东方豪庭公寓、东方君悦大酒店,该怎么办呢?

很简单,买汇贤产业信托(87001)就可以了。东方新天地、东方经贸城、东方豪庭公寓、东方君悦大酒店这几处物业的产权归汇贤产业信托所有。

我们可以看到汇贤的价格为3.23元一股,买1000份才3230元。哪怕只持有1份,也拥有以上物业的一小部分。可以享有物业分红和增值收益。如果有的朋友想拥有华贸中心的写字楼,买春泉产业信托(01426)就可以了。华贸中心1号和2号写字楼的产权归春泉产业信托所有。如果有的朋友想拥有广州国际金融中心、广州财富广场等物业,买越秀房产信托基金(00405),就可以了。广州国际金融中心、广州财富广场等一些物业的产权归越秀房产信托基金所有。

如果有朋友想拥有香港的花旗银行大厦、朗豪坊这两个地标性的写字楼和商场,买冠君产业信托(02778)就可以了。花旗银行大厦、朗豪坊写字楼、朗豪坊商场的产权归冠君产业信托所有。冠君的价格为5.63港元一份,买1000份才5630港元。

如果你的理想远大,以上物业都想拥有,那么以上的房地产投资信托都买些就可以了。

以上提到的汇贤产业信托、春泉产业信托、越秀房产信托基金、冠君产业信托都叫房地产投资信托基金,英文名是“Real Estate Investment Trusts”简称“REITs”。现在全世界主要发达国家都有“REITs”,中国的“REITs”也在筹备之中,不久就会诞生。

通过REITs我们可以很容易的投资全世界主要国家的房地产。看好美国的房地产市场,我们可以买美国“REITs”;看好加拿大的房地产市场,我们可以买加拿大“REITs”;看好澳大利亚的房地产市场,我们可以买澳大利亚“REITs”;看好英国、法国、德国、瑞士、荷兰、新加坡、日本、印度等国家的房地产市场,我们也可以买相关国家的“REITs”。

我们知道房地产作为投资工具的优点和缺点都很明显。房地产的优点主要是:能带来稳定的现金流,保值增值能力较强。缺点主要是:投资金额大,交易税费高,变现难。由于房地产缺点的存在,大部分投资者被房地产拒之门外,投资房地产的人大部分都是有钱人。但“REITs”的出现消除了房地产作为投资工具的缺点,保留了其优点。应该说正是因为房地产作为投资工具有着明显的优点和缺点,“REITs”才被设计出来。可以说REITs是为草根而设计的投资房地产的工具。REITs的使命就是要让草根也能投资房地产,分享房价上涨的收益。

虽然“REITs”是为普通投资者设计的投资工具,但是目前“REITs”的最大持有者却不是普通投资者,而是社保基金、养老基金、投资基金等机构投资者。这主要是普通投资者还不太了解“REITs”所致。

股票已经出现了几百年了,但是“REITs”出现还不到60年。美国投资者真正开始了解“REITs”基本在1990年之后;日本、新加坡、香港的投资者真正开始了解“REITs”基本在2000年之后;中国内地的投资者目前基本还不了解“REITs”是什么。大部分房地产投资者都还处于“炒房”的初级阶段。

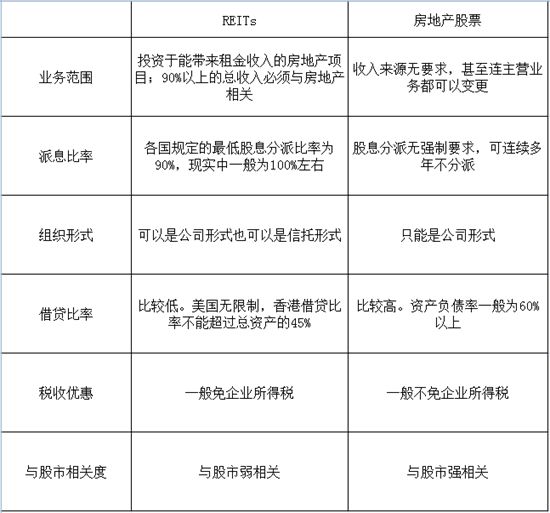

REITs是一种依照法律程序成立的,以发行股票或基金单位的方式汇集投资者的资金,由专业机构进行房地产的经营管理,并将90%以上的税后收入净额分配给投资者的一种信托组织。简单来说REITs就是代理投资者投资房地产的上市企业。REITs和房地产股票区别如下:

REITs的内涵是法律赋予的,REITs之所以为REITs要符合一系列法律的要求。

我们来看一下美国对于REITs主要的法律要求。其他国家REITs都是在美国REITs的基础上改进的,总体上和美国REITs没有太大的差别。

1、REITs必须把至少90%的年度应税收入分派给其份额持有人。

2、REITs必须把至少75%的资产投资于不动产、抵押贷款、其他REITs、现金或是政府债券。

3、REITs至少75%的总收入必须要从租金、抵押贷款利息、物业出售利得中获得。这不低于总收入75%的收入加上股息、利息及证券出售的利得不得低于总收入的95%。

4、REITs必须是房地产投资者,而不是其他任何形式的金融机构。

5、REITs的份额持有人至少要100人以上,并且集中在任意5人手中的份额必须小于已发行总额的50%。

下面我们来看一下REITs有哪些特点?

1、定期强制高分红。各国都要求REITs每年至少要把净收入的90%分配给投资者。这样REITs每年都能给投资者带来持续的现金流。美国一般每季度派息一次,香港一般每半年派息一次。这就像收房租一样,美国是季付,香港是半年付。由于REITs有强制高分红的法律要求,REITs简直就是为中小投资者实现财务自由量身定制的投资工具。

2、投资门槛低。

3、交易成本低。一般REITs会免企业所得税。投资者买卖REITs只需要支付交易佣金,和买卖股票一样,不用支付其他高额税费。如果是直接投资房地产,光买卖的税费也要在房价的10%-30%之间了。

4、流动性强。买卖REITs像买卖股票一样方便。在交易时间内随时可以卖掉。

5、专业化管理。REITs的管理团队都是房地产领域的专业人士。他们管理物业的能力一般会比个人强很多。如果我们自己直接买物业去管理,很可能不如REITs的管理团队管理的好。而且我们还需要花大量的时间和精力在房地产上面。

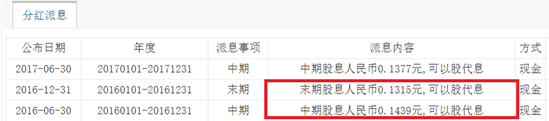

6、收益率相对较高。和直接持有物业相比,持有REITs的收益率相对比较高。比如我们现在用100万在北京东方豪庭买一套公寓进行出租,租金回报率不会超过3%。每年的租金收益不会超过3万。如果现在用100万去买汇贤产业信托呢?股息率能有多少?

我们可以看到2016年汇贤产业信托每股现金分红0.2754元。2017年10月6日的价格为3.05元。假设未来维持0.2754元的分红不变,则股息率为9.03%。投资100万每年能获得9万的现金分红,比直接买房回报率高很多。每年9%的现金分红已经挺高了,但是在REITs中还只是中等的回报率。高的可以达到20%左右。

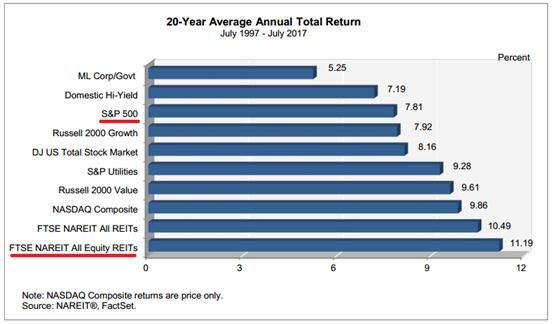

我们可以看到在过去20年中,美国所有的权益型REITs的平均年收益率为11.19%,同期标普500的年平均收益率只有7.81%(这个回报率没有包括分红,包括分红在内标普500的年均收益率为10%左右)。如下图:

2019年4月9日,印力集团分别作为运营管理人和发行人的“中信金石-深圳龙岗万科广场资产支持专项计划”(简称:龙岗万科广场类REITs)和“中金印力—印象1号资产支持专项计划”(简称:印象1号CMBS)在深交所正式挂牌。

此次发行的“龙岗万科广场类REITs”是印力首单类REITs产品,产品结构设计中引入第三方投后管理REITs,为物业净租金现金流超额覆盖优先级,提供了更加安全的保障,真正实现了“资产支持”的证券化产品。“印象1号CMBS”最终发行利率创2017年以来市场同等级信用主体利率新低。在商业地产资产证券化方面,印力早于2017年已经发行首单“中金-印力深国投广场CMBS”。

随着商业地产行业不断成熟发展并进入存量时代,资产管理和金融创新将成为商业地产企业的重要能力,盘活商业地产存量,大力推动资产证券化,也已成为全行业的趋势。

神奇的房地产投资信托基金

作者:刘韬来源:京师豫见

房地产信托投资基金(REITs)是房地产证券化的重要手段。房地产证券化就是把流动性较低的、非证券形态的房地产投资,直接转化为资本市场上的证券资产的金融交易过程。