一、免租期也要缴税?

YH集团租赁部经理:

我们公司有一处商铺价值1000万,出租给创业公司使用三年,为了支持创业公司发展,双方在合同中明确,我方给予创业公司6个月的免租期,从第7个月开始计租,月租金5万元。可没想到,这头六个月的免租期,税务机关却要求我们公司缴税4.2万元?我们明明是支持创业公司发展,也没有收钱,为什么还要缴纳税费呢?

相信很多公司在房屋出租中都约定有“免租期”条款,也会或多或少的遇到这样的问题,那么,免租期内没有收取租金,是否需要纳税呢?

明律师就房屋租赁中免租期条款,和您聊聊背后的那些“税”。

二、房屋租赁中涉及到的税费?

增值税、房产税、企业所得税、印花税、城建税、教育费附加和地方教育附加免租期是否这些税收都要交呢?

增值税

顾名思义,产生增值额才有税收。

根据国家税务总局公告2016年第86号文件第七条规定:

纳税人出租不动产,租赁合同中约定免租期的,不属于财税〔2016〕36号文第十四条规定的视同销售服务。

租赁合同中约定免租期的,不需要视同销售缴纳增值税,应根据合同约定,适用的增值税纳税义务发生时间来缴纳。

房产税

根据财税[2010]121号的第二条规定,对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税,计从价计征;实收租金期,房产税按照实收租金缴纳。

也就是说,免租期就算免了房租,产权人也要缴纳房产税的。

企业所得税

根据《中华人民共和国企业所得税法实施条例》第十九条规定,企业所得税法第六条第(六)项所称租金收入,是指企业提供固定资产、包装物或者其他有形资产的使用权取得的收入。

租金收入,按照合同约定的承租人应付租金的日期确认收入的实现,免租期不属于承租人应付租金的日期。

因此,免租期内企业所得税中无须确认租金收入,即无需缴纳企业所得税。

印花税

根据《印花税暂行条例》规定,房屋租赁合同,按租赁金额的千分之一贴花。房屋租赁合同,按租赁金额的千分之一贴花。

免租期间没有租赁金额,所以无需贴花,即无需缴纳印花税。

城建税、教育费附加和地方教育附加

这些税收的计税依据是实际缴纳的消费税、增值税额。

约定免租期的,免租期内增值税不视同销售,不需要缴纳,相应的城建税、教育费附加和地方教育附加也不需要缴纳。

综上所述,企业在房屋租赁中,作为出租方,如果约定免租期,不需要缴纳增值税、企业所得税、印花税和城建税、教育费附加和地方教育附加,但需要缴纳房产税。

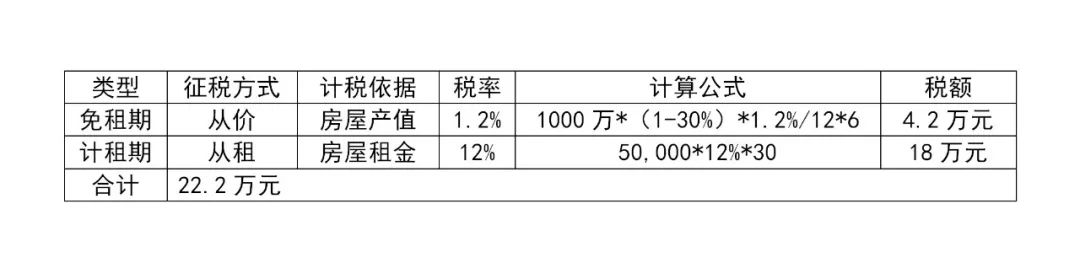

三、设有免租期的租赁期间房产税计算?

本文开头的案例中,房产价值1000万,月租金5万,租赁期间共三年,那么,六个月免租期,房产税从价计征;后两年零六个月计租期,房产税从租计征。

免租期也要缴税,这个真的是没想到,那么有没有什么办法呢?

四、郧和律师实务建议

如果房地产公司在出租房屋过程中,设定约定有免租期,则建议不要在合同中载明“免租期”,而采用租金优惠或折扣计取的方式,实现合理避税。

郧和律师租金(免租期)示范条款

本合同项下房屋年度租金为60万元/年(含税价),现甲方为扶持乙方,第一年按50%优惠计取为30万元/年(含税价)。优惠价41,667元/月(含税价)。

五、合理避税实例分析

如果不再约定免租期,而将租赁期间三年应收租金平摊到每个月,即直接按50,000*30÷36=41,667元确定租赁期间每月的租金标准,则整个租赁期间房产税从租计征,应缴纳的房产税为41,667*12%*36=18万元。

由此可见,按照以上建议和方案,整个租赁期间比约定免租期的房产税要少缴纳22.2万-18万=4.2万元。

YH集团租赁部经理:

我们公司有一处商铺价值1000万,出租给创业公司使用三年,为了支持创业公司发展,双方在合同中明确,我方给予创业公司6个月的免租期,从第7个月开始计租,月租金5万元。可没想到,这头六个月的免租期,税务机关却要求我们公司缴税4.2万元?我们明明是支持创业公司发展,也没有收钱,为什么还要缴纳税费呢?

相信很多公司在房屋出租中都约定有“免租期”条款,也会或多或少的遇到这样的问题,那么,免租期内没有收取租金,是否需要纳税呢?

明律师就房屋租赁中免租期条款,和您聊聊背后的那些“税”。

二、房屋租赁中涉及到的税费?

增值税、房产税、企业所得税、印花税、城建税、教育费附加和地方教育附加免租期是否这些税收都要交呢?

增值税

顾名思义,产生增值额才有税收。

根据国家税务总局公告2016年第86号文件第七条规定:

纳税人出租不动产,租赁合同中约定免租期的,不属于财税〔2016〕36号文第十四条规定的视同销售服务。

租赁合同中约定免租期的,不需要视同销售缴纳增值税,应根据合同约定,适用的增值税纳税义务发生时间来缴纳。

房产税

根据财税[2010]121号的第二条规定,对出租房产,租赁双方签订的租赁合同约定有免收租金期限的,免收租金期间由产权所有人按照房产原值缴纳房产税,计从价计征;实收租金期,房产税按照实收租金缴纳。

也就是说,免租期就算免了房租,产权人也要缴纳房产税的。

企业所得税

根据《中华人民共和国企业所得税法实施条例》第十九条规定,企业所得税法第六条第(六)项所称租金收入,是指企业提供固定资产、包装物或者其他有形资产的使用权取得的收入。

租金收入,按照合同约定的承租人应付租金的日期确认收入的实现,免租期不属于承租人应付租金的日期。

因此,免租期内企业所得税中无须确认租金收入,即无需缴纳企业所得税。

印花税

根据《印花税暂行条例》规定,房屋租赁合同,按租赁金额的千分之一贴花。房屋租赁合同,按租赁金额的千分之一贴花。

免租期间没有租赁金额,所以无需贴花,即无需缴纳印花税。

城建税、教育费附加和地方教育附加

这些税收的计税依据是实际缴纳的消费税、增值税额。

约定免租期的,免租期内增值税不视同销售,不需要缴纳,相应的城建税、教育费附加和地方教育附加也不需要缴纳。

综上所述,企业在房屋租赁中,作为出租方,如果约定免租期,不需要缴纳增值税、企业所得税、印花税和城建税、教育费附加和地方教育附加,但需要缴纳房产税。

三、设有免租期的租赁期间房产税计算?

本文开头的案例中,房产价值1000万,月租金5万,租赁期间共三年,那么,六个月免租期,房产税从价计征;后两年零六个月计租期,房产税从租计征。

免租期也要缴税,这个真的是没想到,那么有没有什么办法呢?

四、郧和律师实务建议

如果房地产公司在出租房屋过程中,设定约定有免租期,则建议不要在合同中载明“免租期”,而采用租金优惠或折扣计取的方式,实现合理避税。

郧和律师租金(免租期)示范条款

本合同项下房屋年度租金为60万元/年(含税价),现甲方为扶持乙方,第一年按50%优惠计取为30万元/年(含税价)。优惠价41,667元/月(含税价)。

五、合理避税实例分析

如果不再约定免租期,而将租赁期间三年应收租金平摊到每个月,即直接按50,000*30÷36=41,667元确定租赁期间每月的租金标准,则整个租赁期间房产税从租计征,应缴纳的房产税为41,667*12%*36=18万元。

由此可见,按照以上建议和方案,整个租赁期间比约定免租期的房产税要少缴纳22.2万-18万=4.2万元。