2019年8月16日,中国人民银行发布了〔2019〕第15号《中国人民银行公告》,决定改革完善贷款市场报价利率(即 Loan Prime Rate,以下简称为“LPR”)的形成机制,贷款利率改革落地,贷款基准利率变成LPR。这意味着今后各银行应在新发放的贷款中主要参考贷款市场报价利率定价,并在浮动利率贷款合同中采用贷款市场报价利率作为定价基准。新政策的落地,必然导致各家银行须对借款合同文本的相关利率条款作出相应调整。一般来说,借款合同中有三部分的条款与贷款利率相关,分别是:1、利率如何确定及计算;2、利率如何调整;3、利率市场特殊事件发生时相关的调整机制。

01利率的确定

首先,借款合同中的利率确定条款是最基本的贷款要素之一。

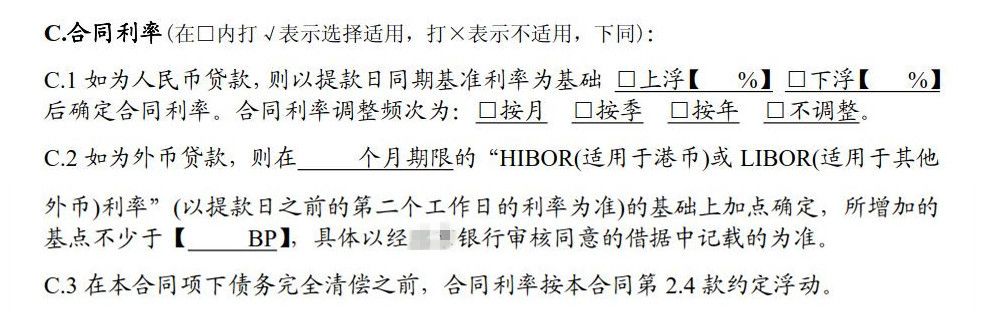

我们以某银行旧版本借款合同为例,看一下相关约定:

如图所示,旧版银行借款合同中会简单直白的约定具体的利率为央行同期限的贷款基准利率以及上浮或下浮多少比例。

LPR利率改革落地以后,上述条款建议修改为:

C.1如为人民币贷款,则本合同项下合同利率为提款日的前一工作日同期全国银行间同业拆借中心贷款基准利率(LPR)□加【 】个基点(BP) □减【 】个基点(BP),并按本合同2.4款约定浮动,合同利率调整频次为:□不调整 □及时调整 □按月首日 □按月对日 □按季首日 □按季对日 □按年首日 □按年对日 □其他: 。

C.2如为外币贷款,则在 个月期限的“HIBOR(适用于港币)或LIBOR(适用于其他外币)利率”(以提款日之前的第二个工作日的利率为准)的基础上加点确定,所增加的基点不少于【 BP】,具体以经**银行审核同意的借据中记载的为准。

C.3在本合同项下债务完全清偿之前,合同利率按本合同第2.4款约定浮动。

02利率的调整

其次,借款合同对利率如何约定调整。

这部分在民间借贷合同中比较容易忽略,但对银行等金融机构而言比较重要,也是最基本的贷款要素之一,一定要详细约定的。

我们仍以某银行原来旧版本借款合同为例,看一下相关利率调整条款的约定:

合同利率调整条款对中长期贷款意义较大,但相比较而言,LPR的定义组成可能更为复杂,鉴于LPR每个月20日均有报价(银行的借款合同多以每季度20日为结息日、21日为付息日。目前,LPR之所以选择20号进行公布,估计也有与惯常付息安排相匹配的考量),以哪个月的LPR报价确定哪段时间的利息在新的LPR报价机制下尤为重要。

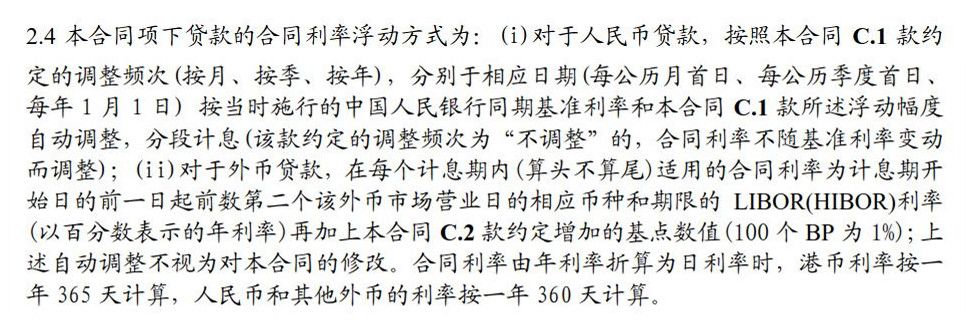

对于利率调整条款,我们建议修改为:

2.4 本合同项下贷款的合同利率浮动方式为:(i)对于人民币贷款,按照本合同C.1款约定的调整频次分别于相应日按C.1款约定的全国银行间同业拆借中心同期贷款基准利率(LPR)和本合同C.1款所述浮动幅度自动调整,分段计息。但若C.1款约定利率调整频次为不调整或未约定调整频次的,合同利率不调整;(ii)对于外币贷款,在每个计息期内(算头不算尾)适用的合同利率为计息期开始的前一日起前数第二个该外币市场营业日的相应币种和期限的LIBOR(HIBOR)利率(以百分数表示的年利率)再加上本合同C.2款约定增加的基点数值(100个基点为1%);上述自动调整不视为对本合同的修改。合同利率由年利率折算成日利率时,港币利率按照一年365天计算,人民币和其他外币的利率按照一年360天计算。

03特殊事件

最后,关于利率市场的特殊事件。利率市场的特殊事件一般会包括目前的市场贷款利率不能满足银行筹措资金的成本、央行不再公布基准利率、央行基准利率不再为市场通行适用的利率标准等几个方面。我们仍以某银行原来旧版本借款合同为例,看一下相关利率市场的特殊事件的约定:

出现利率市场的特殊事件的解决方式则视双方谈判地位等情况确定,在一般借贷交易中银行处于强势地位,会在格式合同中约定以银行的某个决定为准的一个方案。在某些大客户借贷交易中,也不排除银行会与大客户约定一个协商期重新商定利率。鉴于LPR新政刚刚试行,在短期内是否能真实地反映大部分银行的资金筹措成本尚不能过早判断,加入合适的利率调整机制对保护银行及借款人的利益非常关键。

以上述借款合同利率条款为例,建议增加条款相关内容如下:

在贷款期内,如遇全国银行间同业拆借中心发布的贷款基准利率(LPR)连续3个月低于本笔贷款首次发放时所适用的贷款基准利率(LPR)的,贷款人有权与借款人协商本合同所适用新的贷款利率,如在7天内双方仍不能协商一致的,贷款人有权要求借款人在15天内提前清偿全部贷款本息。

综上,15号令项下新LPR的推广和适用,势必为市场上的融资交易带来新的变化。大家都准备好了吗?

LPR对银行借款合同相关条款的影响

作者:徐逢祺来源:海普睿诚律师事务所

2019年8月16日,中国人民银行发布了〔2019〕第15号《中国人民银行公告》,决定改革完善贷款市场报价利率(即 Loan Prime Rate,以下简称为“LPR”)的形成机制,贷款利率改革落地,