《建设项目工程总承包合同(示范文本)》解读系列之合同价格专题

——合同协议书第四条“签约合同价与合同价格形式”理解与适用

条文对比

条文解读

一、关于签约合同价

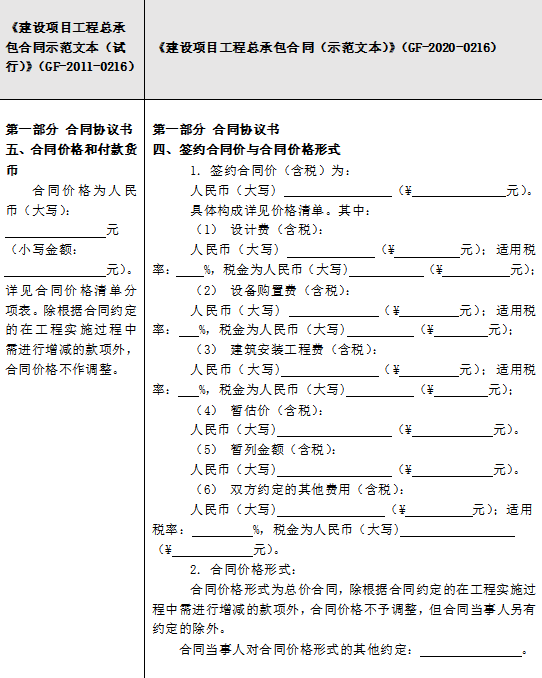

(一)签约合同价的费用构成

相比《建设项目工程总承包合同示范文本(试行)》(GF-2011-0216)合同协议书第五条关于合同价格的约定,《建设项目工程总承包合同(示范文本)》(GF-2020-0216)(下称新版示范文本)合同协议书第四条约定更加细化,并约定了签约合同价和合同价格形式两部分内容。签约合同价的费用构成包括设计费、设备购置费、建筑安装工程费、暂估价、暂列金额以及双方约定的其他费用。双方约定的其他费用,根据具体情况还可能包括勘察费、工程总承包管理费、试运行服务费等。

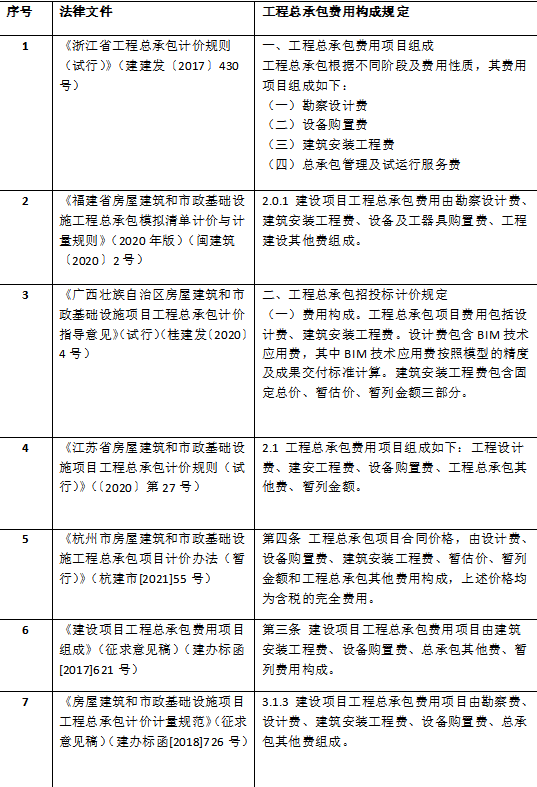

目前,浙江省、福建省、广西壮族自治区、江苏省、杭州市等均出台了工程总承包的计价规则或指导意见,不同的省市对于工程总承包费用的构成有着不同的规定。(详见表1)以勘察设计费举例,浙江、福建、住建部(建办标函[2018]726号文)规定的工程总承包费用单列勘察设计费;广西、江苏、杭州规定则单列设计费,但不包含勘察费;住建部(建办标函[2017]621号文)规定则将勘察费、设计费包含在总承包其他费中,并未将勘察设计费单列。可知,合同中应当明确约定签约合同价的构成,并尽可能约定清晰、细致,以避免歧义。

*表1 各地关于工程总承包费用构成的规定:

(二)签约合同价的税率

新版示范文本合同协议书第四条结合工程总承包项目所包含的设计、采购和施工等内容,分别区分设计费、设备购置费、建筑安装工程费,引导发承包人在合同协议书中明确列明不同费用的增值税适用税率以及税金。

1、增值税缴纳方式

关于工程总承包项目如何缴纳增值税,实践中各省市税务局观点不同,有的按兼营处理,有的按混合销售处理。《营业税改征增值税试点有关事项的规定》第一条第(一)款对兼营的增值税税率进行明确规定:“试点纳税人销售货物、加工修理修配劳务、服务、无形资产或者不动产适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额……”。目前湖北省、河南省、广东省、天津市等地税务部门认为工程总承包业务属于兼营行为,纳税人应针对不同业务分别进行核算,不同业务适用不同税率。

《营业税改征增值税试点有关事项的规定》第二条第(三)项则明确了混合销售的增值税缴纳:“一项销售行为如果既涉及货物又涉及服务,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税”。目前江西省、深圳市、陕西省等地税务部门认为工程总承包业务属于混合销售行为,按建筑服务缴纳增值税。

鉴于各地实际操作不一,国家层面也没有统一的规定,总承包商承揽工程项目前应和当地税务部门进行提前沟通,并充分了解相关政策规定,提前做好税务筹划,以防范税务风险。

2、税率变化风险承担

如果税率政策发生变化,根据新版示范文本专用合同条件第13.7.1条“基准日期后,法律变化导致承包人在合同履行过程中所需要的费用发生除第13.8款[市场价格波动引起的调整]约定以外的增加时,由发包人承担由此增加的费用;减少时,应从合同价格中予以扣减”约定,税率政策变化的风险由发包人承担。发承包人也可在专用合同条件中另行约定其他风险承担方式。

二、关于合同价格形式

关于合同价格形式,新版示范文本合同协议书第四条约定了总价合同形式以及当事人约定的其他价格形式。根据《房屋建筑和市政基础设施项目工程总承包管理办法》第十六条,企业投资项目的工程总承包宜采用总价合同,政府投资项目的工程总承包应当合理确定合同价格形式。

《江苏省房屋建筑和市政基础设施项目工程总承包计价规则(试行)》(〔2020〕第27号)第4.1条款则进一步规定政府投资的工程总承包项目合同价格形式包括总价合同、单价合同、其他合同价格形式。除总价合同、单价合同外,其他合同价格形式还包括成本加酬金等形式。

实践中,总价合同并非绝对总价合同,而是相对总价合同。总价合同一般是一定风险范围内的总价包干,如出现合同约定的在工程实施过程中需进行增减的款项,合同价格予以调整。以总价包干为原则的合同中,也可能存在个别项目采用单价形式。如《江苏省房屋建筑和市政基础设施项目工程总承包招标投标导则》(苏建招办[2018]3号)第十一条规定,工程总承包项目应当采用固定总价合同。

除发生本导则第十条规定的应当由招标人承担的风险,以及地下工程(水下工程)等可以另行约定调价原则和方法外,在招标人需求不变的情况下,工程总承包合同价格不予调整。

深圳市住房和建设局发布的《EPC工程总承包招标工作指导规则(试行)》(深建市场〔2016〕16号)第四条规定,建议采用总价包干的计价模式,但地下工程不纳入总价包干范围,而是采用模拟工程量的单价合同,按实计量。

相关判例

北京蓝图工程设计有限公司、新疆大黄山鸿基焦化有限责任公司建设工程施工合同纠纷

审理法院:最高人民法院

案 号:(2020)最高法民终481号

裁判要点:合同约定的固定总价所包括的工程内容为初步设计方案范围内所包含的全部工程范围,非因业主变更引起的合同价款的增减或其他合同约定的合同价款增减(如因初步设计方案到施工图设计所引起的工程量变化和价款增减),均不调整固定总价。

基本案情:2012年11月9日,北京蓝图公司(总承包商)与鸿基焦化公司(业主)签订EPC合同。合同中业主确认并接受总承包商的煤气综合利用项目填平补齐改造工程总承包实施规划,同意将本工程项目设计、采购、施工及开车任务委托总承包商进行EPC工程总承包。合同第二部分通用条款第23条对合同价款及调整进行了约定,23.1协议书中标明的合同价款为固定合同总价,任何一方不得擅自改变。合同价款所包括的工程内容为初步方案设计范围所包含的工程范围。以下风险已经包括在合同总价中:法律、行政法规和国家有关政策变化;工资、物价或汇率的变动;任何调价文件的发布;发生下列情况之一时可作调整:a)由于业主变更引起的合同价款的增减(变更引起的工程建设费用累计增减额50万元以内的变更不予调整)。b)合同约定的其他价款增减或调整。专用条款7.1本合同价款(暂定价)为人民币柒仟捌佰万元整(¥7800万元)。合同履行过程中,北京蓝图公司因设计变更主张按实结算,鸿基焦化公司认为合同为固定总价,双方无法达成一致遂诉诸法院。

争议焦点:工程价款系固定总价还是按实结算?

法院观点:合同“通用条款”23.1约定合同价款所包含的工程内容为初步方案设计范围所包含的工作范围,案涉工程设计由北京蓝图公司设计,设计费包含在合同价款内,合同“通用条款”29条“工程变更”约定“对初步设计方案性的变更甲乙双方原则上不得随意变更”。对于双方是否对初步设计方案进行变更问题,北京蓝图公司称签订案涉合同时没有初步设计方案,工程是边设计边施工的;鸿基焦化公司称没有变更,案涉合同是EPC合同,设计是由北京蓝图公司负责。北京蓝图公司所称与合同约定不符,不予采信,按照北京蓝图公司所称也就不存在超出初步方案设计范围的内容。

北京蓝图公司二审庭审中称,实际工程量发生重大变更,应当据实结算。合同中约定了工程款暂定价,同时约定了对于价款调整的情况及变更价款的确定,北京蓝图公司未提供证据证明出现了合同“通用条款”部分23.1中约定的价款调整的情况,即“由于业主变更引起的合同价款的增减(变更引起的工程建设费用累计增减额50万元以内的变更不予调整);合同约定的其它价款增减或调整”。北京蓝图公司以实际工程量发生变更认为应当据实结算的理由不能成立。

律师评析

工程总承包合同常见价格形式为固定总价合同。实践中需要明确约定固定总价所对应的工程范围,以避免歧义。一般而言,如工程总承包商承担设计任务的,因初步设计到施工图设计之间的工程量变化(非业主原因导致的变更)所导致的价格变更风险,应由总承包商来承担。

如果工程总承包商仍坚持施工总承包的思路和方式,试图以低价中标、过程签证等方式来增加工程价款,将面临极大的价款风险。工程总承包商应充分认识工程总承包项目的特点以及工程价款结算的特点,通过过程管理和控制,来实现工期、质量、价款的最终目标。当然,如果新增工程量为合同范围之外的新增项目,总承包商仍可依约主张合同价款之外的新增费用。

——合同协议书第四条“签约合同价与合同价格形式”理解与适用

条文对比

条文解读

一、关于签约合同价

(一)签约合同价的费用构成

相比《建设项目工程总承包合同示范文本(试行)》(GF-2011-0216)合同协议书第五条关于合同价格的约定,《建设项目工程总承包合同(示范文本)》(GF-2020-0216)(下称新版示范文本)合同协议书第四条约定更加细化,并约定了签约合同价和合同价格形式两部分内容。签约合同价的费用构成包括设计费、设备购置费、建筑安装工程费、暂估价、暂列金额以及双方约定的其他费用。双方约定的其他费用,根据具体情况还可能包括勘察费、工程总承包管理费、试运行服务费等。

目前,浙江省、福建省、广西壮族自治区、江苏省、杭州市等均出台了工程总承包的计价规则或指导意见,不同的省市对于工程总承包费用的构成有着不同的规定。(详见表1)以勘察设计费举例,浙江、福建、住建部(建办标函[2018]726号文)规定的工程总承包费用单列勘察设计费;广西、江苏、杭州规定则单列设计费,但不包含勘察费;住建部(建办标函[2017]621号文)规定则将勘察费、设计费包含在总承包其他费中,并未将勘察设计费单列。可知,合同中应当明确约定签约合同价的构成,并尽可能约定清晰、细致,以避免歧义。

*表1 各地关于工程总承包费用构成的规定:

(二)签约合同价的税率

新版示范文本合同协议书第四条结合工程总承包项目所包含的设计、采购和施工等内容,分别区分设计费、设备购置费、建筑安装工程费,引导发承包人在合同协议书中明确列明不同费用的增值税适用税率以及税金。

1、增值税缴纳方式

关于工程总承包项目如何缴纳增值税,实践中各省市税务局观点不同,有的按兼营处理,有的按混合销售处理。《营业税改征增值税试点有关事项的规定》第一条第(一)款对兼营的增值税税率进行明确规定:“试点纳税人销售货物、加工修理修配劳务、服务、无形资产或者不动产适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额……”。目前湖北省、河南省、广东省、天津市等地税务部门认为工程总承包业务属于兼营行为,纳税人应针对不同业务分别进行核算,不同业务适用不同税率。

《营业税改征增值税试点有关事项的规定》第二条第(三)项则明确了混合销售的增值税缴纳:“一项销售行为如果既涉及货物又涉及服务,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税”。目前江西省、深圳市、陕西省等地税务部门认为工程总承包业务属于混合销售行为,按建筑服务缴纳增值税。

鉴于各地实际操作不一,国家层面也没有统一的规定,总承包商承揽工程项目前应和当地税务部门进行提前沟通,并充分了解相关政策规定,提前做好税务筹划,以防范税务风险。

2、税率变化风险承担

如果税率政策发生变化,根据新版示范文本专用合同条件第13.7.1条“基准日期后,法律变化导致承包人在合同履行过程中所需要的费用发生除第13.8款[市场价格波动引起的调整]约定以外的增加时,由发包人承担由此增加的费用;减少时,应从合同价格中予以扣减”约定,税率政策变化的风险由发包人承担。发承包人也可在专用合同条件中另行约定其他风险承担方式。

二、关于合同价格形式

关于合同价格形式,新版示范文本合同协议书第四条约定了总价合同形式以及当事人约定的其他价格形式。根据《房屋建筑和市政基础设施项目工程总承包管理办法》第十六条,企业投资项目的工程总承包宜采用总价合同,政府投资项目的工程总承包应当合理确定合同价格形式。

《江苏省房屋建筑和市政基础设施项目工程总承包计价规则(试行)》(〔2020〕第27号)第4.1条款则进一步规定政府投资的工程总承包项目合同价格形式包括总价合同、单价合同、其他合同价格形式。除总价合同、单价合同外,其他合同价格形式还包括成本加酬金等形式。

实践中,总价合同并非绝对总价合同,而是相对总价合同。总价合同一般是一定风险范围内的总价包干,如出现合同约定的在工程实施过程中需进行增减的款项,合同价格予以调整。以总价包干为原则的合同中,也可能存在个别项目采用单价形式。如《江苏省房屋建筑和市政基础设施项目工程总承包招标投标导则》(苏建招办[2018]3号)第十一条规定,工程总承包项目应当采用固定总价合同。

除发生本导则第十条规定的应当由招标人承担的风险,以及地下工程(水下工程)等可以另行约定调价原则和方法外,在招标人需求不变的情况下,工程总承包合同价格不予调整。

深圳市住房和建设局发布的《EPC工程总承包招标工作指导规则(试行)》(深建市场〔2016〕16号)第四条规定,建议采用总价包干的计价模式,但地下工程不纳入总价包干范围,而是采用模拟工程量的单价合同,按实计量。

相关判例

北京蓝图工程设计有限公司、新疆大黄山鸿基焦化有限责任公司建设工程施工合同纠纷

审理法院:最高人民法院

案 号:(2020)最高法民终481号

裁判要点:合同约定的固定总价所包括的工程内容为初步设计方案范围内所包含的全部工程范围,非因业主变更引起的合同价款的增减或其他合同约定的合同价款增减(如因初步设计方案到施工图设计所引起的工程量变化和价款增减),均不调整固定总价。

基本案情:2012年11月9日,北京蓝图公司(总承包商)与鸿基焦化公司(业主)签订EPC合同。合同中业主确认并接受总承包商的煤气综合利用项目填平补齐改造工程总承包实施规划,同意将本工程项目设计、采购、施工及开车任务委托总承包商进行EPC工程总承包。合同第二部分通用条款第23条对合同价款及调整进行了约定,23.1协议书中标明的合同价款为固定合同总价,任何一方不得擅自改变。合同价款所包括的工程内容为初步方案设计范围所包含的工程范围。以下风险已经包括在合同总价中:法律、行政法规和国家有关政策变化;工资、物价或汇率的变动;任何调价文件的发布;发生下列情况之一时可作调整:a)由于业主变更引起的合同价款的增减(变更引起的工程建设费用累计增减额50万元以内的变更不予调整)。b)合同约定的其他价款增减或调整。专用条款7.1本合同价款(暂定价)为人民币柒仟捌佰万元整(¥7800万元)。合同履行过程中,北京蓝图公司因设计变更主张按实结算,鸿基焦化公司认为合同为固定总价,双方无法达成一致遂诉诸法院。

争议焦点:工程价款系固定总价还是按实结算?

法院观点:合同“通用条款”23.1约定合同价款所包含的工程内容为初步方案设计范围所包含的工作范围,案涉工程设计由北京蓝图公司设计,设计费包含在合同价款内,合同“通用条款”29条“工程变更”约定“对初步设计方案性的变更甲乙双方原则上不得随意变更”。对于双方是否对初步设计方案进行变更问题,北京蓝图公司称签订案涉合同时没有初步设计方案,工程是边设计边施工的;鸿基焦化公司称没有变更,案涉合同是EPC合同,设计是由北京蓝图公司负责。北京蓝图公司所称与合同约定不符,不予采信,按照北京蓝图公司所称也就不存在超出初步方案设计范围的内容。

北京蓝图公司二审庭审中称,实际工程量发生重大变更,应当据实结算。合同中约定了工程款暂定价,同时约定了对于价款调整的情况及变更价款的确定,北京蓝图公司未提供证据证明出现了合同“通用条款”部分23.1中约定的价款调整的情况,即“由于业主变更引起的合同价款的增减(变更引起的工程建设费用累计增减额50万元以内的变更不予调整);合同约定的其它价款增减或调整”。北京蓝图公司以实际工程量发生变更认为应当据实结算的理由不能成立。

律师评析

工程总承包合同常见价格形式为固定总价合同。实践中需要明确约定固定总价所对应的工程范围,以避免歧义。一般而言,如工程总承包商承担设计任务的,因初步设计到施工图设计之间的工程量变化(非业主原因导致的变更)所导致的价格变更风险,应由总承包商来承担。

如果工程总承包商仍坚持施工总承包的思路和方式,试图以低价中标、过程签证等方式来增加工程价款,将面临极大的价款风险。工程总承包商应充分认识工程总承包项目的特点以及工程价款结算的特点,通过过程管理和控制,来实现工期、质量、价款的最终目标。当然,如果新增工程量为合同范围之外的新增项目,总承包商仍可依约主张合同价款之外的新增费用。