案例精析 | 超百亿罚单:蚂蚁、腾讯“双收”,持续推进金融企业合规建设

2023年7月7日晚间,中国人民银行(下称“央行”)、国家金融监督管理总局(下称“金融监管总局”)、中国证监会(以下统称为“金融管理部门”)联合发布新闻称,平台企业金融业务存在的大部分突出问题已完成整改,并公布了对部分平台企业的行政处罚。金融管理部门的工作重点将从推动平台企业金融业务的集中整改转入常态化监管。

蚂蚁集团及其旗下机构被处罚款超71亿元

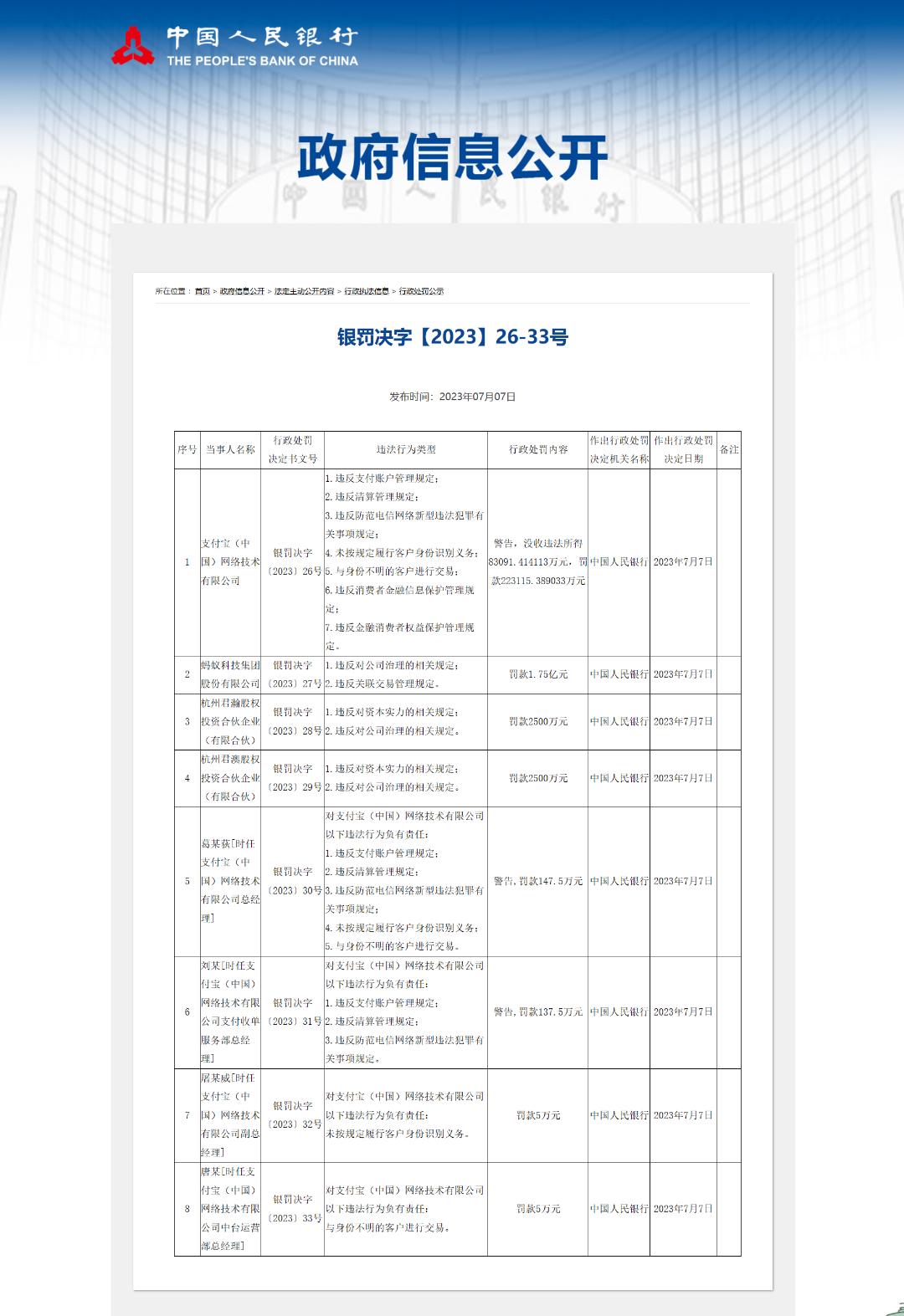

根据央行于7月7日公布的(银罚决字【2023】26-33号)罚单显示,支付宝(中国)网络技术有限公司(下称“支付宝公司”)过往年度存在违反支付账户管理规定、违反清算管理规定、违反防范电信网络新型违法犯罪有关事项规定、未按规定履行客户身份识别义务、与身份不明的客户进行交易、违反消费者金融信息保护管理规定、违反金融消费者权益保护管理规定的违法违规行为,央行决定对支付宝公司做出警告、没收违法所得83091.414113万元,罚款223115.389033万元的行政处罚,时任支付宝公司总经理葛某等4人也收到央行罚单,共计295万元。

此外,蚂蚁科技集团股份有限公司(下称“蚂蚁集团”)因违反对公司治理的相关规定和违反关联交易管理规定,被罚1.75亿元。作为蚂蚁集团的控股股东,杭州君瀚股权投资合伙企业(有限合伙)和杭州君澳股权投资合伙企业(有限合伙)均因为违反对资本实力的相关规定和违反对公司治理的相关规定,双双被罚2500万元。

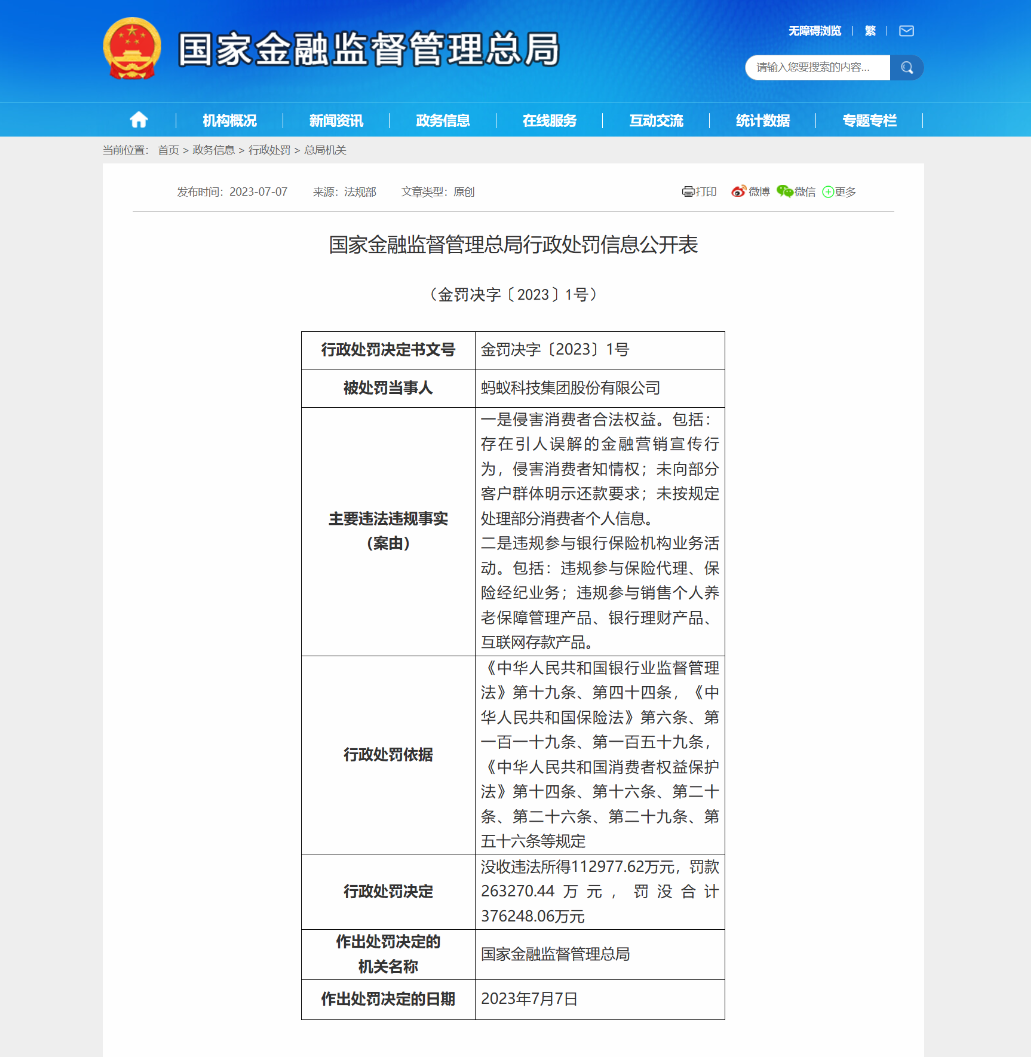

同时,蚂蚁集团于同日还收到来自金融监管总局的罚单(金罚决字〔2023〕1号)。根据罚单显示,蚂蚁集团存在侵害消费者合法权益以及违规参与银行保险机构业务活动的违法违规行为,现依据《中华人民共和国银行业监督管理法》《中华人民共和国保险法》《中华人民共和国消费者权益保护法》对蚂蚁集团做出没收违法所得112977.62万元,罚款263270.44万元的行政处罚。

另,蚂蚁(杭州)基金销售有限公司亦于7月7日被中国证监会浙江监管局给予警告,并处以7368万元罚款;公司总经理林思思被并处15万元罚款。

据此,蚂蚁集团及其旗下机构于7月7日被金融管理部门处罚款(含没收违法所得)超71亿元。

腾讯旗下支付公司财付通被罚近30亿

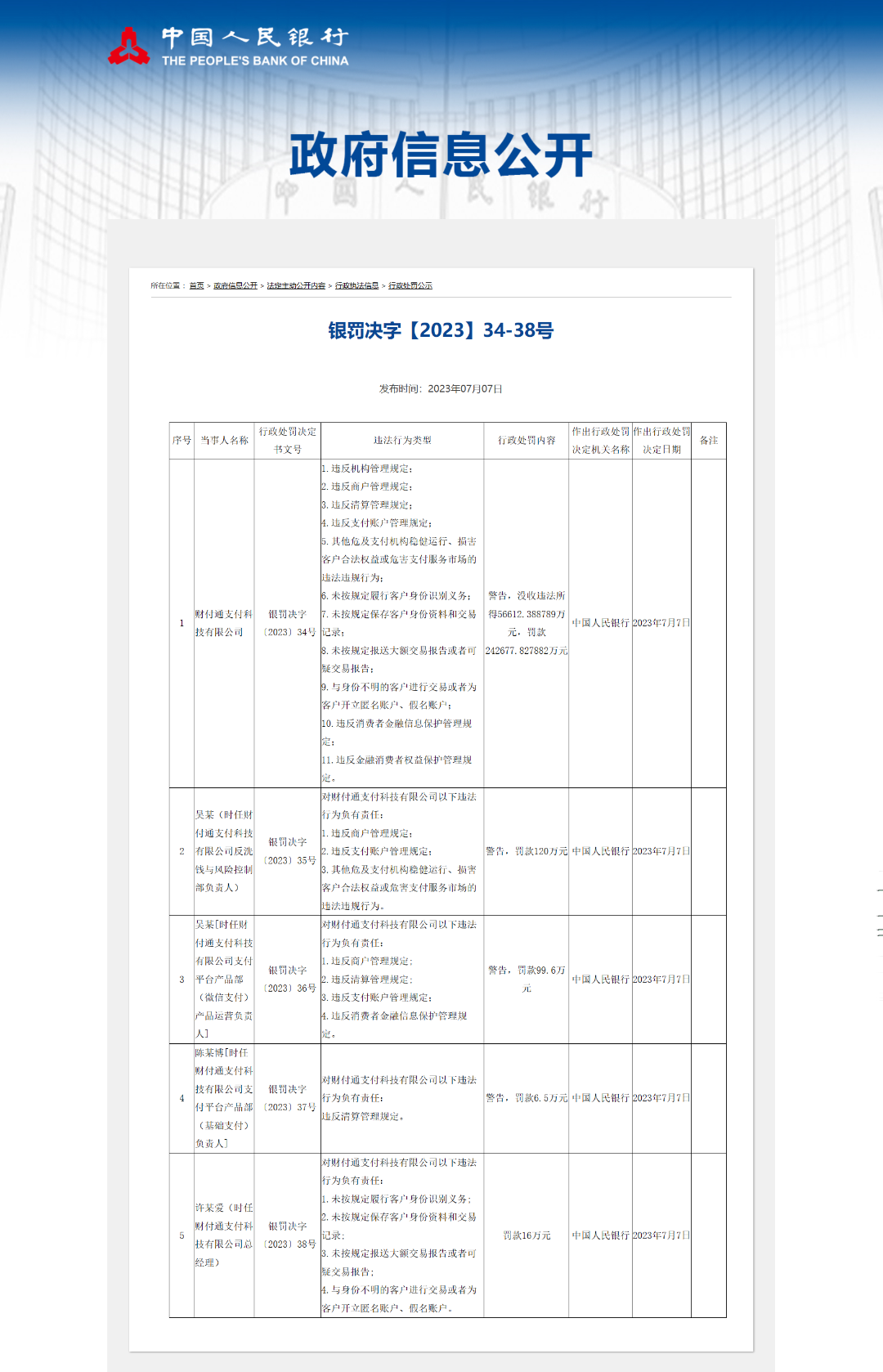

另一家第三方支付巨头财付通支付科技有限公司(下称“财付通公司”)也收到了央行罚单,总金额接近30亿元。

据央行7月7日公布的(银罚决字【2023】34-38号)罚单显示,财付通公司被警告、没收违法所得56612.388789万元,罚款242677.827882万元。时任财付通公司反洗钱与风险控制部负责人吴某等四人也收到央行罚单,共计242.1万元。

财付通的违法行为涉及类型11项,分别为:①违反机构管理规定;②违反商户管理规定;③违反清算管理规定;④违反支付账户管理规定;⑤其他危及支付机构稳健运行、损害客户合法权益或危害支付服务市场的违法违规行为;⑥未按规定履行客户身份识别义务;⑦未按规定保存客户身份资料和交易记录;⑧未按规定报送大额交易报告或者可疑交易报告;⑨与身份不明的客户进行交易或者为客户开立匿名账户、假名账户;⑩违反消费者金融信息保护管理规定;⑪违反金融消费者权益保护管理规定。

处罚依法依规,“一视同仁”

近年来,我国平台经济快速发展,平台企业不断向金融领域拓展。在发展金融科技、提升金融便利性的同时,蚂蚁集团等平台企业也普遍存在无牌或超许可范围从事金融业务、公司治理机制不健全、监管套利、不公平竞争等违法违规问题。

2019年以来,金融管理部门陆续对相关平台企业旗下的支付机构、商业银行开展执法检查工作,对美团金融、滴滴金融等企业旗下的8家支付机构进行过处罚,也曾对网商银行、微众银行等4家商业银行开展执法检查并予以处罚。

此次对蚂蚁集团及旗下机构和腾讯财付通处罚金额相对较高,主要因为上述企业在国内市场占有率高,客户众多、业务规模巨大。此次处罚,是对过往不规范行为的处理,随着整改工作的推进,平台企业合规改善,业务运行稳健有序。尽管处罚额度较高,但并不意味着金融管理部门改变了对平台企业、支付产业的政策取向和监管态度。央行多次强调,平台企业应聚焦主责主业,回归本源,维护行业公平竞争环境,在服务实体经济方面发挥更大作用。

金融企业合规管理的相关建议

1、建立科学化、规范化、标准化的制度体系

金融行业由于市场化程度较高,天然存在更高的合规风险。近年来,银保监会等金融监管机构以强化金融监管为重点,持续加大行政处罚力度,监管形势日渐趋严。整体来看,我国金融企业的合规管理仍需进一步提升,部分平台企业在合规管理架构健全度、制度完备度、制度执行力等方面,还存在不同程度的问题和短板。

对于金融企业,建立完善合规管理制度体系是合规管理工作的基本工作、重中之重,只有建立起充分可靠、稳健有效、具有充分参考价值的制度体系,才可能从根本上规避违规风险。因此,金融企业应根据相关法律法规之规定,根据规范内容、审批层级、效力范围等不同,构建标准化、分层级的合规制度体系;注意避免对监管重点要求的原版照抄,应结合各自业务管理实际,在监管重点要求的框架下,形成本机构可落地的合规要求。

2、建立专项合规管理制度

合规管理工作覆盖面广、针对性强,合规管理专项工作是关系金融企业合规管理工作成效至关重要的因素,也是现阶段金融企业提升合规管理水平的重要发力点。金融企业应根据业务特点,结合内、外部市场环境,根据法律法规的要求,制定专项的合规管理制度或专项指南。

其次,随着我国经济的持续快速发展,越来越多金融企业开始走出去,在此背景下涉外合规管理成为重要课题,但目前我国金融企业在涉外合规管理方面存在机制不够健全的问题,现行的合规管理制度体系无法有效支持涉外业务的发展。笔者建议金融企业如有涉外业务,应进一步制定完善在境外合规方面的专项合规制度或指南。

另外,当前对金融信息、个人信息保护方面,从社会影响和法律层面来看,均达到了前所未有的高度,金融企业作为大量个人、机构相关金融信息、身份信息的管理方、使用方,理应持续加强在相关方面的管理力度,笔者建议金融企业应进一步制定完善在数据保护方面的专项合规制度或指南。

3、深化合规风险管理,开展合规审查

合规风险管控相关内容在金融行业的相关法规中也有着明确的规范要求。例如,早在《商业银行合规风险管理指引》【银监发(2006)76号】中,商业银行合规风险的定义及相关职责划分就已被明确;《保险公司合规管理办法》【保监发〔2016〕116号】中亦明确提出,保险公司总经理每年至少组织一次对公司合规风险的识别和评估;合规管理部门的职责包括组织实施合规风险监测,识别、评估和报告合规风险。

笔者建议,金融企业一方面应建立标准化的整体合规审查管理机制,另一方面,也应基于不同业务模式,建立针对性的合规审查措施。对于金融企业来说,“法律、合规、内控、风控”四类职能均属于重要防线,天然存在诸多管理交叉点,四合一的管控模式更有利于对金融企业的整合化、统一化、高效化管控。金融企业应从职能设计、管理机制、管理工具等方面,建立合规、法务、内控、风控的整合化管理机制,在四类职能有效履行的基础上,建立信息共享、资源协同、工具联动的相关措施,从不同视角加以剖析,全面提升企业合规、内控、风控管理能力。

4、形成合规文化体系,完善监督问责机制

自上而下,树立全员合规的经营理念。金融企业要在企业上下推行“合规人人有责”“主动合规”“合规创造价值”等合规理念,形成从“要我合规”到“我要合规”,即从被动合规转变到主动合规,同时,应注重加强企业管理层对合规理念、合规文化的宣导和传导机制的建设,推动形成领导带头、全员参与的合规文化体系。在对外的宣传过程中,金融企业应将合规作为企业经营理念和社会责任的重要内容,并将合规文化传递至利益相关方,树立积极正面的合规形象。

企业还应进一步完善监督问责机制,一是在保证对举报人全面严格保护的基础上,丰富违规举报渠道,合理调动企业员工违规举报积极性,提升员工主人翁意识;二是应加强信息透明度,对违规举报的相关事项,及时开展独立性检查,在相关问题得到核实后,及时进行信息通报,可起到案例警示的效果;三是细化、明确违规问责处理措施,将“有责必究”落到实处。

作为合规管理体系的重要环节,金融企业需在合规文化建设、监督问责等方面持续发力,建立有效的制度、机制与工具,从而切实保障合规管理体系有效平稳运行,最大程度防范合规风险。从而切实保障合规管理体系有效平稳运行,最大程度防范合规风险。

后附罚单详情

2023年7月7日晚间,中国人民银行(下称“央行”)、国家金融监督管理总局(下称“金融监管总局”)、中国证监会(以下统称为“金融管理部门”)联合发布新闻称,平台企业金融业务存在的大部分突出问题已完成整改,并公布了对部分平台企业的行政处罚。金融管理部门的工作重点将从推动平台企业金融业务的集中整改转入常态化监管。

蚂蚁集团及其旗下机构被处罚款超71亿元

根据央行于7月7日公布的(银罚决字【2023】26-33号)罚单显示,支付宝(中国)网络技术有限公司(下称“支付宝公司”)过往年度存在违反支付账户管理规定、违反清算管理规定、违反防范电信网络新型违法犯罪有关事项规定、未按规定履行客户身份识别义务、与身份不明的客户进行交易、违反消费者金融信息保护管理规定、违反金融消费者权益保护管理规定的违法违规行为,央行决定对支付宝公司做出警告、没收违法所得83091.414113万元,罚款223115.389033万元的行政处罚,时任支付宝公司总经理葛某等4人也收到央行罚单,共计295万元。

此外,蚂蚁科技集团股份有限公司(下称“蚂蚁集团”)因违反对公司治理的相关规定和违反关联交易管理规定,被罚1.75亿元。作为蚂蚁集团的控股股东,杭州君瀚股权投资合伙企业(有限合伙)和杭州君澳股权投资合伙企业(有限合伙)均因为违反对资本实力的相关规定和违反对公司治理的相关规定,双双被罚2500万元。

同时,蚂蚁集团于同日还收到来自金融监管总局的罚单(金罚决字〔2023〕1号)。根据罚单显示,蚂蚁集团存在侵害消费者合法权益以及违规参与银行保险机构业务活动的违法违规行为,现依据《中华人民共和国银行业监督管理法》《中华人民共和国保险法》《中华人民共和国消费者权益保护法》对蚂蚁集团做出没收违法所得112977.62万元,罚款263270.44万元的行政处罚。

另,蚂蚁(杭州)基金销售有限公司亦于7月7日被中国证监会浙江监管局给予警告,并处以7368万元罚款;公司总经理林思思被并处15万元罚款。

据此,蚂蚁集团及其旗下机构于7月7日被金融管理部门处罚款(含没收违法所得)超71亿元。

腾讯旗下支付公司财付通被罚近30亿

另一家第三方支付巨头财付通支付科技有限公司(下称“财付通公司”)也收到了央行罚单,总金额接近30亿元。

据央行7月7日公布的(银罚决字【2023】34-38号)罚单显示,财付通公司被警告、没收违法所得56612.388789万元,罚款242677.827882万元。时任财付通公司反洗钱与风险控制部负责人吴某等四人也收到央行罚单,共计242.1万元。

财付通的违法行为涉及类型11项,分别为:①违反机构管理规定;②违反商户管理规定;③违反清算管理规定;④违反支付账户管理规定;⑤其他危及支付机构稳健运行、损害客户合法权益或危害支付服务市场的违法违规行为;⑥未按规定履行客户身份识别义务;⑦未按规定保存客户身份资料和交易记录;⑧未按规定报送大额交易报告或者可疑交易报告;⑨与身份不明的客户进行交易或者为客户开立匿名账户、假名账户;⑩违反消费者金融信息保护管理规定;⑪违反金融消费者权益保护管理规定。

处罚依法依规,“一视同仁”

近年来,我国平台经济快速发展,平台企业不断向金融领域拓展。在发展金融科技、提升金融便利性的同时,蚂蚁集团等平台企业也普遍存在无牌或超许可范围从事金融业务、公司治理机制不健全、监管套利、不公平竞争等违法违规问题。

2019年以来,金融管理部门陆续对相关平台企业旗下的支付机构、商业银行开展执法检查工作,对美团金融、滴滴金融等企业旗下的8家支付机构进行过处罚,也曾对网商银行、微众银行等4家商业银行开展执法检查并予以处罚。

此次对蚂蚁集团及旗下机构和腾讯财付通处罚金额相对较高,主要因为上述企业在国内市场占有率高,客户众多、业务规模巨大。此次处罚,是对过往不规范行为的处理,随着整改工作的推进,平台企业合规改善,业务运行稳健有序。尽管处罚额度较高,但并不意味着金融管理部门改变了对平台企业、支付产业的政策取向和监管态度。央行多次强调,平台企业应聚焦主责主业,回归本源,维护行业公平竞争环境,在服务实体经济方面发挥更大作用。

金融企业合规管理的相关建议

1、建立科学化、规范化、标准化的制度体系

金融行业由于市场化程度较高,天然存在更高的合规风险。近年来,银保监会等金融监管机构以强化金融监管为重点,持续加大行政处罚力度,监管形势日渐趋严。整体来看,我国金融企业的合规管理仍需进一步提升,部分平台企业在合规管理架构健全度、制度完备度、制度执行力等方面,还存在不同程度的问题和短板。

对于金融企业,建立完善合规管理制度体系是合规管理工作的基本工作、重中之重,只有建立起充分可靠、稳健有效、具有充分参考价值的制度体系,才可能从根本上规避违规风险。因此,金融企业应根据相关法律法规之规定,根据规范内容、审批层级、效力范围等不同,构建标准化、分层级的合规制度体系;注意避免对监管重点要求的原版照抄,应结合各自业务管理实际,在监管重点要求的框架下,形成本机构可落地的合规要求。

2、建立专项合规管理制度

合规管理工作覆盖面广、针对性强,合规管理专项工作是关系金融企业合规管理工作成效至关重要的因素,也是现阶段金融企业提升合规管理水平的重要发力点。金融企业应根据业务特点,结合内、外部市场环境,根据法律法规的要求,制定专项的合规管理制度或专项指南。

其次,随着我国经济的持续快速发展,越来越多金融企业开始走出去,在此背景下涉外合规管理成为重要课题,但目前我国金融企业在涉外合规管理方面存在机制不够健全的问题,现行的合规管理制度体系无法有效支持涉外业务的发展。笔者建议金融企业如有涉外业务,应进一步制定完善在境外合规方面的专项合规制度或指南。

另外,当前对金融信息、个人信息保护方面,从社会影响和法律层面来看,均达到了前所未有的高度,金融企业作为大量个人、机构相关金融信息、身份信息的管理方、使用方,理应持续加强在相关方面的管理力度,笔者建议金融企业应进一步制定完善在数据保护方面的专项合规制度或指南。

3、深化合规风险管理,开展合规审查

合规风险管控相关内容在金融行业的相关法规中也有着明确的规范要求。例如,早在《商业银行合规风险管理指引》【银监发(2006)76号】中,商业银行合规风险的定义及相关职责划分就已被明确;《保险公司合规管理办法》【保监发〔2016〕116号】中亦明确提出,保险公司总经理每年至少组织一次对公司合规风险的识别和评估;合规管理部门的职责包括组织实施合规风险监测,识别、评估和报告合规风险。

笔者建议,金融企业一方面应建立标准化的整体合规审查管理机制,另一方面,也应基于不同业务模式,建立针对性的合规审查措施。对于金融企业来说,“法律、合规、内控、风控”四类职能均属于重要防线,天然存在诸多管理交叉点,四合一的管控模式更有利于对金融企业的整合化、统一化、高效化管控。金融企业应从职能设计、管理机制、管理工具等方面,建立合规、法务、内控、风控的整合化管理机制,在四类职能有效履行的基础上,建立信息共享、资源协同、工具联动的相关措施,从不同视角加以剖析,全面提升企业合规、内控、风控管理能力。

4、形成合规文化体系,完善监督问责机制

自上而下,树立全员合规的经营理念。金融企业要在企业上下推行“合规人人有责”“主动合规”“合规创造价值”等合规理念,形成从“要我合规”到“我要合规”,即从被动合规转变到主动合规,同时,应注重加强企业管理层对合规理念、合规文化的宣导和传导机制的建设,推动形成领导带头、全员参与的合规文化体系。在对外的宣传过程中,金融企业应将合规作为企业经营理念和社会责任的重要内容,并将合规文化传递至利益相关方,树立积极正面的合规形象。

企业还应进一步完善监督问责机制,一是在保证对举报人全面严格保护的基础上,丰富违规举报渠道,合理调动企业员工违规举报积极性,提升员工主人翁意识;二是应加强信息透明度,对违规举报的相关事项,及时开展独立性检查,在相关问题得到核实后,及时进行信息通报,可起到案例警示的效果;三是细化、明确违规问责处理措施,将“有责必究”落到实处。

作为合规管理体系的重要环节,金融企业需在合规文化建设、监督问责等方面持续发力,建立有效的制度、机制与工具,从而切实保障合规管理体系有效平稳运行,最大程度防范合规风险。从而切实保障合规管理体系有效平稳运行,最大程度防范合规风险。

后附罚单详情