【编者按】昨天,本公号刊登了医疗意外险研讨会会议纪要,读者们很感兴趣。为便于大家更深入了解医疗意外保险,经授权,特刊发阜外医院应用医疗意外保险的实例,以飨读者。

【关键词】医疗意外保险心血管外科手术风险管理

【摘要】心血管外科手术中医疗意外客观存在。建立医疗意外保险可以提高患者的医疗风险意识,避免出现人财两空的极端结果,增强患者对医疗风险的承担能力,显著减少医疗纠纷的发生。

医疗意外是指在医疗活动中不是出于医务人员的故意或过失,而是由于不能预见或不可抗拒的原因在客观上造成了对患者不良后果的损害[1]。心血管外科手术具有风险高、费用高、死亡率高的特点,医疗意外客观存在,何时发生、其后果如何不可预见,也无法根本克服。医疗意外带来的不良后果的损害给患者造成经济损失、人身伤害,其中有些因患者及其家属经济上的压力转化为医患矛盾,给医院带来纠纷的困扰;或者以欠费的方式转嫁到医方承担,给医院带来经济上的负担。阜外心血管病医院是我国治疗、研究、预防心血管病的三级甲等专科医院,年心血管外科手术7000余例。2003年以来,我院在心血管外科手术风险管理中尝试实践医疗意外保险,通过保险的方式分担患者发生医疗意外后的风险,取得了较好的效果。现将近三年来的情况总结如下:

一、医疗意外保险实践的基本情况

1.时间:

自2003年12月至2006年12月。

2.保险责任:

病人在住院期间因施行心血管外科手术而发生死亡的意外后果。

3.保险方案:

保险费率主要考虑手术死亡率厘定,保费大部分由患方交纳;医院为每个参保患者缴付极小部分保费,以体现对患者的关爱及风险共担理念。保险金额基本与手术费用相仿持平。

二、医疗意外保险的实行情况

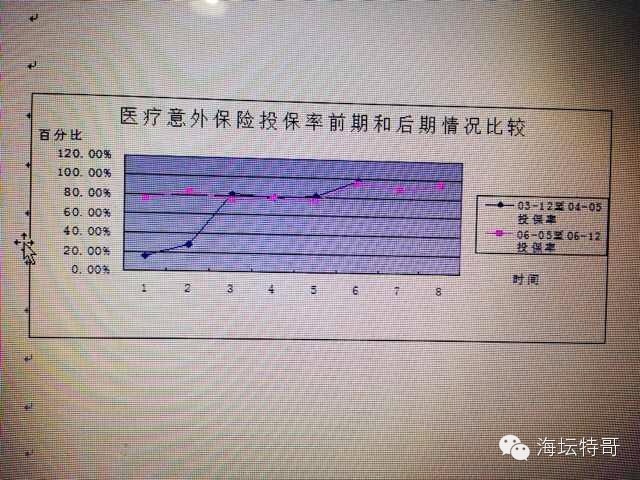

医疗意外保险的实行情况主要通过投保率来体现。以月度为统计时限,在早期和稳定期的投保率如图:

上图中两条折线分别代表我院医疗意外保险投保率前期(2003-12至2004-05)和稳定期(2006-05至2006-12)的趋势情况。可以看出2003年12月刚开始尝试医疗意外保险时,由于缺乏示范效应,患者及家属并不了解其作用和意义,投保率仅为15.74%。但随着患者及家属对该险种的逐渐了解和理赔案例的示范效应,2个月后投保率达到81.65%,并且之后一直维持在80%左右的水平。

越到后期,折线越平直,投保率越稳定,说明患者及家属对医疗意外保险是认可和接受的,也从患者的角度肯定了医疗意外保险对患方风险的分担作用。

三、医疗意外保险实践的效果

自2003年12月到2006年12月,在我院行心血管手术后于住院期间死亡的患者中,有93~99%的患者获得了保险公司的赔付,平均值为95%。具体数据见表1。医疗意外保险的施行,使得因患病行心血管外科手术而意外死亡的患者家庭中绝大部分获得了保险理赔,使这些家庭在因病失去亲人后获得了一定的经济补偿,避免出现“人财两空”的极端后果,有利于这些家庭尽早走出悲痛,积极生活,具有非常积极的经济社会意义。

表1. 死亡患者获得保险公司医疗意外赔偿比例

2004年 | 2005年 | 2006年 | |

死亡患者的赔付率 | 93% | 99% | 93% |

同时,对我院2003年12月到2006年12月间近2万例心血管手术进行统计,发现投保医疗意外保险的患者中发生医疗纠纷的比例明显低于未投保的患者,具体数据见表2。在α=0.01的水平下进行卡方检验得到p<0.01,说明是否购买医疗意外保险对是否发生医疗纠纷情况的影响有统计学意义,即开展医疗意外保险可以显著降低我院的医疗纠纷发生率。对医院、医生和患者家庭均有积极意义。

表2.购买医疗意外保险对医疗纠纷发生情况的影响

投保医疗意外保险 | |||

是 | 否 | ||

发生医疗纠纷 | 是 | 6 | 22 |

否 | 16022 | 2740 | |

χ2=106.69,p<0.01

四、讨论

医疗风险的存在和发生是医患争议的核心问题。患者在就医过程中可能会遇到两方面的风险,即:因医方的过错造成的医疗事故的风险和非医方过错发生医疗意外的风险,这两种风险均能给患者带来不同程度的伤害和损失。前一种风险(医疗事故的风险)可以按照《医疗事故处理条例》的规定来解决,由责任方进行赔偿,而因患者体质特殊或医学科学水平所限而造成的治疗效果不满意或发生死亡伤残等情况,则只能由患方独自承担。在没有合适的风险分担机制下,尤其是在医疗费用高,患者经济负担重,又人财两空的情况下,后一种风险(医疗意外)更容易发生恶性医疗纠纷。因此,探讨从机制上形成对医疗风险的完善解决方案,可能成为缓解医患矛盾的最有效方法之一。

保险(insurance),就是为应付自然灾害或意外事故所造成的财产损失或人身伤亡,而采用的一种社会互助性质的经济补偿方式,其特点是互助性和直接的经济补偿性,原则是“一人为众,众人为一”。保险有四个要素[2],即危险存在发生的可能性、危险发生时间的不确定性、危险导致的后果不能确定、危险的发生并非故意或过失。因此,医疗意外属于保险危险的范畴。医疗意外保险就是针对医疗意外伤害设计的保险方案。

医疗意外保险的投保过程可以使患方全面认识医疗的风险,从而促使其重视风险,并正确对待风险,提高患者的医疗风险意识。医疗意外发生后保险的理赔,患方可以首先得到经济上的补偿,这在极大程度上消除了发生医疗意外时患方的尖锐对立情绪,促使患方理性对待和处理相关事宜,缓解了医患矛盾,减少了不必要的投诉、纠纷和医疗诉讼,节约了社会成本,提高了工作效率。因此该保险方案得到了绝大多数患者的欢迎,投保率一直稳定在80%以上。

从社会经济的角度来看,由于我国的基本医疗保险还在发展中,很多患者就医的医疗费用个人负担较重,患方巨大的经济压力在医疗风险这个导火索引导下必然向医方找寻减压的途径,从而形成一场场医疗纠纷,转化为医患双方矛盾,成为社会不安定因素。建立起医疗意外保险制度将医疗意外的风险分散于患方群体、医患双方乃至整个社会中,自然有更强大的能力来消化医疗意外造成的损失,消除医患双方所承受的经济负担,最终可以化解双方的纠纷,保障患方个人及家庭生活安定,保障医方正常的医疗秩序。投保患者的医疗纠纷发生率显著低于未投保患者,也正是印证了这一点。减少了纠纷也就解决了医生的后顾之忧,使医生可以比较大胆地进行技术创新,促进医学科学的进步。

大数法则是保险实践中的重要法则,是指在足够数量投保的情况下,投保群体的风险发生率达到相对固定,其核心是通过大数获得稳定的风险发生率,是保险控制风险的重要手段。医院的某类患者(如手术患者)在一定时段内,其风险发生率是相对稳定的。因此,要正确理解和执行大数法则。医疗意外保险实践中,应更多考虑市场细分问题,即有针对性地提供合适的保险产品。

我院的医疗意外保险方案只针对死亡这一项医疗意外,主要是考虑到其明确、简便,实际上医疗意外是一个很大的范畴,医疗意外保险大有可为。

医疗意外保险是缓解医患矛盾,构建和谐医患关系的重要手段,在实践中取得了较好的效果。在实际工作中,应根据各自医院的特点研究适合的保险方案。

注释:

[11]武咏、武学林.试论建立医疗意外保险制度.中国卫生事业管理,

[2]李玉泉.保险法[M].北京:法律出版社,1997,10