2020年伊始,突如其来的疫情对我国经济社会造成了巨大冲击,企业通过破产程序加快市场出清的情况越来越多,而摒弃“一破了之”的思想,运用破产保护机制及破产重整、和解挽救濒危企业促进企业再生,方能充分体现企业破产法律制度维持企业运营的价值功能。

对于管理人来说破产程序的每一个环节都不可避免的存在着税务问题。然而,一直以来我国现行税法无论在实体方面还是程序方面,都缺少在企业破产这种特殊情形下如何处理的规定。在税法与企业破产法之间产生了许多模糊甚至冲突的观点。

可喜的是 ,2019年12月12日国家税务总局出台了《国家税务总局关于税收征管若干事项的公告》(国家税务总局公告2019年第48号 ,以下简称“48号公告” )。公告自2020年3月1日起施行。这篇篇幅不长的文件却存在重磅内容,带来众多利好消息。其中第四条“关于企业破产清算程序中的税收征管问题”解决了多年来企业破产程序中的部分征管难题,不用再无奈两法“神仙打架”,无所适从。本篇笔者仅就该公告明确的税收债权的申报范围及税会处理等问题与各位探讨,如有偏颇失误,恳请指正。

一、税收债权的申报范围

48号公告列举了税收债权的范围是“税务机关在人民法院公告的债权申报期限内,向管理人申报企业所欠税款(含教育费附加、地方教育附加,下同)、滞纳金及罚款。因特别纳税调整产生的利息,也应一并申报。”特别是明确了债权的计算时限为“企业所欠税款、滞纳金、罚款,以及因特别纳税调整产生的利息,以人民法院裁定受理破产申请之日为截止日计算确定。”

以往,滞纳金应当计算截止到哪天,相关税收法规和最高法院之间的观点并非完全一致。《中华人民共和国税收征收管理法实施细则》第七十五条规定,“税收征管法第三十二条规定的加收滞纳金的起止时间,为法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的税款缴纳期限届满次日起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止。”并没有给破产以例外规定,也就是说滞纳金会一直计算到实际缴纳税款的那天,与破产受不受理无关。但最高法院规定了例外适用。《最高人民法院关于税务机关就破产企业欠缴税款产生的滞纳金提起的债权确认之诉应否受理问题的批复》(法释〔2012〕9号)中认为“破产企业在破产案件受理前因欠缴税款产生的滞纳金属于普通破产债权。对于破产案件受理后因欠缴税款产生的滞纳金,人民法院应当依照《最高人民法院关于审理企业破产案件若干问题的规定》第六十一条规定处理。”那么第六十一条又是怎么规定的呢?

《最高人民法院关于审理企业破产案件若干问题的规定》第六十一条

“第一款 下列债权不属于破产债权:

(一)行政、司法机关对破产企业的罚款、罚金以及其他有关费用;

(二)人民法院受理破产案件后债务人未支付应付款项的滞纳金,包括债务人未执行生效法律文书应当加倍支付的迟延利息和劳动保险金的滞纳金;

第二款 上述不属于破产债权的权利,人民法院或者清算组也应当对当事人的申报进行登记。”

此外,《中华人民共和国企业破产法》第四十六条也规定 “ 未到期的债权,在破产申请受理时视为到期。

附利息的债权自破产申请受理时起停止计息。”

笔者的理解是,依据法释〔2012〕9号第一款和《中华人民共和国企业破产法》第四十六条的规定,破产案件被法院受理后,滞纳金应停止计算,不再属于破产债权。但按照法释〔2012〕9号第二款的表述,税务机关要是坚持申报,法院和清算组也会进行登记。似乎是基于《中华人民共和国税收征收管理法实施细则》相关要求的无奈之举。

其实,在2017年12月25日,48号公告出台之前,国家税务总局《对十二届全国人大五次会议第7352号建议的答复》中也表示过“在相关法律法规已经就破产企业欠缴税款有关问题进行规定的情况下,无需在《税收征管法》中再行规定。”但该答复毕竟不是规范性文件,而这一次48号公告的出台,明确了税收债权申报范围、计算时限等问题,有利的解决了现行税法与破产法之间的冲突。特别是为管理人在与税务机关沟通、审核出具重整计划及有关债务人资产处置方面,提供了充分的法律依据。

二、税会处理也建议明确保持一致

笔者认为虽然48号公告协调了税法和破产法的规定,但企业破产清算业务的税务处理和会计处理也建议明确保持一致。

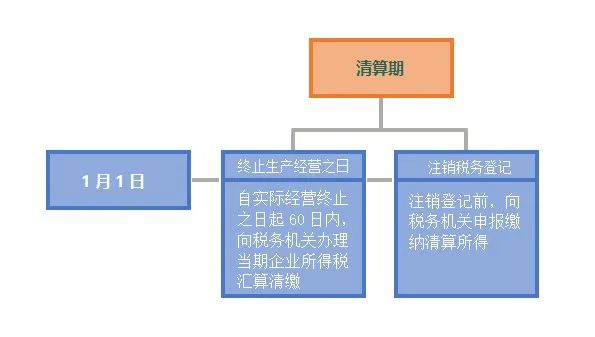

从税法来说不是直接就进入清算期,而是先要区分哪一个期间是经营期,对经营期(无论是否满一个纳税年度)进行企业所得税汇算清缴,之后才是进入清算期。图示如下:

那么针对破产企业税法所说的“实际经营终止之日”是指破产申请日、破产受理日还是破产宣告日?笔者认为根据《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号 )第一款的解释“企业清算的所得税处理,是指企业在不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,对清算所得、清算所得税、股息分配等事项的处理”应该是破产宣告日。这也与《财政部关于印发<企业破产清算有关会计处理规定>的通知》(财会〔2016〕23号 )的规定保持一致,即“ 本规定适用于经法院宣告破产处于破产清算期间的企业法人(以下简称破产企业)。”因为无论提出破产申请,还是法院受理了破产申请,都不能保证企业一定进入破产清算的境地。还有可能进入重整或者和解程序,如果进入重整或和解,则企业应按照企业会计准则进行会计处理,这期间也应该正常纳税申报。所以把法院宣告破产的时点作为初始计量和企业实际经营终止之日,有利于保持税会处理的一致性和合理性。

涉税新规破解企业破产程序中的征管难题

作者:梁茵来源:海普睿诚律师事务所

2020年伊始,突如其来的疫情对我国经济社会造成了巨大冲击,企业通过破产程序加快市场出清的情况越来越多,而摒弃“一破了之”的思想,运用破产保护机制及破产重整、和解挽救濒危企业促进企业再生,方能充分体现