即将施行的《中华人民共和国契税法》明确规定,法定继承人继承土地和房屋不征收契税!不征收契税!不征收契税!

一、什么是契税?

契税是土地、房屋权属转移时向其承受者征收的一种税收。

二、将于2021年9月1日开始施行的《中华人民共和国契税法》第六条规定

有下列情形之一的,免征契税:

(一)国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于办公、教学、医疗、科研、军事设施;

(二)非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于办公、教学、医疗、科研、养老、救助;

(三)承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生产;

(四)婚姻关系存续期间夫妻之间变更土地、房屋权属;

(五)法定继承人通过继承承受土地、房屋权属;

(六)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构承受土地、房屋权属。

根据国民经济和社会发展的需要,国务院对居民住房需求保障、企业改制重组、灾后重建等情形可以规定免征或者减征契税,报全国人民代表大会常务委员会备案。

三、本法施行之前发生法定继承人继承承受土地、房屋权属的,是否需要缴纳契税?

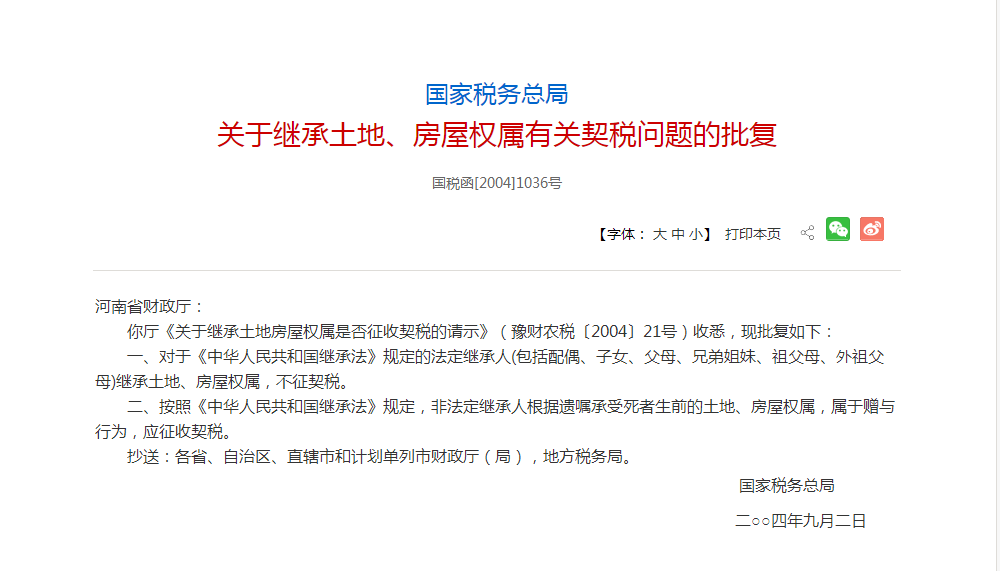

国家税务总局在《关于继承土地、房屋权属有关契税问题的批复(国税函[2004]1036号)》(以下简称批复)中回复,法定继承人继承土地、房屋,不需要缴纳契税。

四、关于法定继承人的范围及继承顺序

(一)第一顺序:配偶、子女、父母;

(二)第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承;没有第一顺序继承人继承的,由第二顺序继承人继承。

子女,包括婚生子女、非婚生子女、养子女和有扶养关系的继子女。

父母,包括生父母、养父母和有扶养关系的继父母。

兄弟姐妹,包括同父母的兄弟姐妹、同父异母或者同母异父的兄弟姐妹、养兄弟姐妹、有扶养关系的继兄弟姐妹。

五、那么,对于法定继承人以外的人继承,是否征收契税?

国家税务总局在《批复》中明示,对非法定继承人继承承受土地、房屋权属的行为应征收契税。

http://www.chinatax.gov.cn/chinatax/n810341/n810765/n812193/200409/c1202411/content.html

六、法定继承人以外的人继承,要征收多少契税?

根据目前正在实施的《中华人民共和国契税暂行条例》规定,契税税率为3%—5%,具体税率由省、自治区、直辖市人民政府在该幅度内按照本地区实际情况确定。例如,在内蒙古自治区内契税税率为3%。

即将实施的《中华人民共和国契税法》第二条、第三条规定,对非法定继承人根据遗嘱承受土地、房屋权属的,需要缴纳契税仍为3%至5%,税率并未改变。

《中华人民共和国契税法》使法定继承人通过继承承受土地、房屋权属不需要缴纳契税这一规定从国家税务总局的批复文件升级到国家立法。同时,《中华人民共和国契税法》的颁布实施逐步增强了我国税法的系统性和完整性,对进一步推进我国税收法定的进程具有重要意义。

七、延伸阅读

房产继承过程中除了契税以外要交什么税?

印花税。

根据《中华人民共和国印花税暂行条例》(2011年1月8日《国务院关于废止和修改部分行政法规的决定》修订)印花税税目税率表,产权转移书据按所载金额万分之五贴花。另外,权利、许可证照,包括政府部门发给的房屋产权证等按件贴花五元。

定了!法定继承人继承房产,免征契税!

作者:张毅来源:元仁律师

即将施行的《中华人民共和国契税法》明确规定,法定继承人继承土地和房屋不征收契税!不征收契税!不征收契税! 一、什么是契税? 契税是土地、房屋权属转移时向其承受者征收的一种税收。