一、问题的提出

银行、购房者及房地产开发商三方签订《个人房产抵押贷款合同》,购房者将其购买的房屋抵押给银行并办理预抵押登记,房地产开发商作为购房者借款的阶段性保证人,银行依约向房地产开发商发放购房款,购房者依约对借款还本付息。这是我国预售商品房销售最常见最普遍的做法。近年来,因购房者未依约向银行还款,银行诉至法院要求解除合同,并主张对预抵押的按揭房享有优先受偿权的案件层出不穷。笔者近两年在代理过此类案件过程中发现,在同一法院,就银行对按揭房主张优先受偿权的诉讼请求,却作出了截然相反的判决[(2014)钦北民初字第1136号与(2015)钦北民初字第1032号]。上述判决,时间相隔半年余,所适用的法律没有任何改变,但法院却在同一问题上作出的认定大相径庭。那么,银行对设立预抵押登记的按揭房主张优先受偿权,依法应否得到支持?

二、关于“按揭房”与“预购商品房”的概念

在回答前述提出的问题之前,有必要对“预购商品房”与“按揭房”的概念作相应解释。预购商品房是指尚未竣工交付的商品房,按揭房指购房者通过按揭购买、贷款尚未还清的商品房。可见,对于购房者而言,预购商品房未取得产权证,而按揭房有可能已经办理了房产证,且按揭房包含了预购商品房的情形。笔者要探讨的预抵押登记,均指预购商品房或按揭房的预抵押登记,房屋是否竣工或办理预抵押登记后是否取得产权证,就现有法律规定而言,不影响预抵押登记的效力和笔者对问题的探讨。

三、关于预抵押登记的法律规定

2007年颁布《物权法》第20条规定:“当事人签订买卖房屋或者其他不动产物权的协议,为保障将来实现物权,按照约定可以向登记机构申请预告登记。预告登记后,未经预告登记的权利人同意,处分该不动产的,不发生物权效力。” “预告登记后,债权消灭或者自能够进行不动产登记之日起3个月内未申请登记的,预告登记失效。”这是《物权法》对预告登记的规定,但只规定了登记权人仅享有对第三方处分不动产效力的“表决权”,而对预告登记是否产生明确的物权效力,如本文要探讨的预抵押登记是否产生抵押效力,没有明确规定。《物权法》第180条及第187条规定“在建工程”可以设定抵押,并对规定以正在建造的建筑物抵押的,“应当办理抵押登记。抵押权自登记时设立”。但是对预购商品房能否设定抵押权进而产生抵押效力,予以回避。2001年的《城市房地产抵押管理办法》规定了预购商品房贷款抵押,其中第34条规定:“以预售商品房抵押的,登记机关应当在抵押合同上记载。抵押的房地产在抵押期间竣工的,当事人应当在抵押人领取房地产权属证书后,重新办理房地产抵押登记。”但对于预购商品房抵押登记权利人应享有何种法律效力,也未予规定。

早在2000 年,最高人民法院颁布的《关于适用<中华人民共和国担保法>若干问题的解释》(以下简称担保解释)第47 条规定:“以依法获准尚未建造的或者正在建造中的房屋或者其他建筑物抵押的,当事人办理了抵押物登记,人民法院可以认定抵押有效。”对预购商品房抵押登记的法律效力规定为“可以认定抵押有效”,而非“应当认定抵押有效”,且没有明确区分与以取得权属证书的的房产抵押登记的法律效力有何区别。

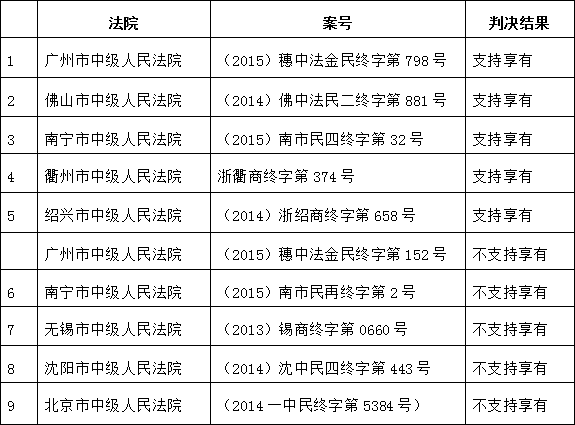

四、司法实践判例

以上关于按揭房预抵押登记的效力规定并未明确,各地法院甚至同一法院对此问题均存在不同的解读和认定。银行对设立预抵押登记的按揭房是否享有优先受偿权?笔者对近两年来全国部分中级人民法院对该问题的立场统计如下:

(一)根据上述案例,支持银行对按揭房享有优先受偿权的理由大体如下:

1、已经办理抵押权预告登记的情况下,抵押权亦同时成立并生效。预告登记是抵押权设立的形式,是登记机关在抵押人未取得房地产权属证书前设立抵押权的一种前置形式,其作用和取得房地产权属证书后重新办理的抵押登记一样,都是证明该按揭房已经设立了抵押权。

2、最高人民法院《关于适用中华人民共和国担保法若干问题的解释》第47条规定:以依法获准尚未建造的或者正在建造中的房屋或者其他建筑物抵押的,当事人办理了抵押登记,人民法院可以认定抵押有效。按揭房所办理的抵押登记依法有效。

3、认定抵押权预告登记具备抵押权设定效力,有利于保护银行合法权益,符合设立预告登记制度的立法精神,也体现公平原则。

4、认定抵押权预告登记具备抵押权设定效力,符合抵押合同各方当事人的意思自治原则。

(二)判决不支持银行对按揭房享有优先受偿权的理由基本一致如下:

按揭房只办理了抵押权预告登记,预告登记不能等同于办理了《物权》第187条规定的正式抵押登记。预告登记权利人即银行若要实际享有抵押权,还必须在购房人取得房屋权属证书后履行不动产登记程序,否则银行将不能实际享有抵押权。

五、银行对设立预抵押登记的按揭房不应享有优先受偿权

笔者认为,银行对设立预抵押登记的按揭房不应享有优先受偿权,理由如下:

(一)依现行法律规定,银行对设立预抵押登记的按揭房不应享有优先受偿权。

《物权法》第20条规定:“当事人签订买卖房屋或者其他不动产物权的协议,为保障将来实现物权,按照约定可以向登记机构申请预告登记。预告登记后,未经预告登记的权利人同意,处分该不动产的,不发生物权效力。预告登记后,债权消灭或者自能够进行不动产登记之日起三个月内未申请登记的,预告登记失效。”据此表明,预告登记的目的是为了将来实现物权,而要实际享有物权,还必须履行不动产登记程序。《物权法》第187条进一步规定:“以本法第一百八十条第一款第一项至第三项规定的财产或者第五项规定的正在建造的建筑物抵押的,应当办理抵押登记。抵押权自登记时设立。”该处的“抵押登记”应当为正式抵押登记,即当购房人取得房屋权属证书后,再预告抵押登记的基础上,办理正式的抵押登记,如此,银行的抵押权才正式设立。

此外,《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第27条:“买受人未按照商品房担保贷款合同的约定偿还贷款,但是已经取得房屋权属证书并与担保权人办理了商品房抵押登记手续,抵押权人请求买受人偿还贷款或者就抵押的房屋优先受偿的,不应当追加出卖人为当事人,但出卖人提供保证的除外。”《城市房地产抵押管理办法》第34条第二款规定:“以预购商品房抵押的,登记机关应当在抵押合同上记载,抵押的房地产在抵押期间竣工的,当事人应当在抵押人领取房地产权属证书后,重新办理房地产抵押登记。”由此可见,办理正式抵押才能享有优先受偿权,才是应有之意。《城市房地产抵押管理办法》第三条第一款规定:“本办法所称房地产抵押,是指抵押人以其合法的房地产以不转移占有的方式向抵押权人提供债务履行担保的行为。债务人不履行债务时,债权人有权依法以抵押的房地产拍卖所得的价款优先受偿。”该条第四款规定:“本办法所称预购商品房贷款抵押,是指购房人在支付首期规定的房价款后,由贷款银行代其支付其余的购房款,将所购商品房抵押给贷款银行作为偿还贷款履行担保的行为。”该规定将普通房产抵押与预购商品房贷款抵押明确区别开来,并只明确规定只有房产抵押才有“优先受偿”的法律效力,也可见其否定银行对按揭房享有优先受偿权的立法倾向。

(二)根据物权法定原则,不能依据当事人合同约定来认定银行对设立预抵押登记的按揭房享有优先受偿权。

银行、购房者及房地产开发商三方在签订《个人房产抵押贷款合同》往往有“当购房者逾期偿还借款时,银行有权从依法处分抵押房产所得的价款中优先受偿”或“银行有权处分抵押物实现抵押权”等类似约定,但这样的约定同样不能使预抵押登记的按揭房产生抵押的法律效力。银行对按揭房主张的优先受偿权,实质上就是主张其对涉案房屋享有抵押权,而房屋的抵押权属于不动产物权,根据《物权法》第5条“物权的种类和内容,由法律规定” 的规定,不动产物权的设立、变更、转让和消灭,应当由法律明确规定,而非遵循当事人意思自治原则,换言之,物权不因当事人达成其认为的自签约之日起或办理预告登记之日起即设立的意思表示而设立,也不存在当各方合同中约定的如购房者违约等条件成就时而成立本抵押权。《担保法》第43条规定:“当事人以其他财产抵押的,可以自愿办理抵押物登记,抵押合同自签订之日起生效。当事人未办理抵押物登记的,不得对抗第三人。”该规定也否定了当事人通过约定便可直接设立抵押权的做法。

(三)预抵押登记制定不单纯保护银行利益,银行对设立预抵押登记的按揭房不享有优先受偿权并未失去其意义。

根据《物权法》第20条规定,预告登记是为了保全将来发生的不动产物权而进行的登记。预告登记的作出,并不导致不动产物权的设立或变动,而是使登记申请人取得一种请求将来发生物权变动的排他的权利。一方面,对于银行来说,未经预告登记权利人即银行同意,办理预告登记的房屋不能

银行、购房者及房地产开发商三方签订《个人房产抵押贷款合同》,购房者将其购买的房屋抵押给银行并办理预抵押登记,房地产开发商作为购房者借款的阶段性保证人,银行依约向房地产开发商发放购房款,购房者依约对借款还本付息。这是我国预售商品房销售最常见最普遍的做法。近年来,因购房者未依约向银行还款,银行诉至法院要求解除合同,并主张对预抵押的按揭房享有优先受偿权的案件层出不穷。笔者近两年在代理过此类案件过程中发现,在同一法院,就银行对按揭房主张优先受偿权的诉讼请求,却作出了截然相反的判决[(2014)钦北民初字第1136号与(2015)钦北民初字第1032号]。上述判决,时间相隔半年余,所适用的法律没有任何改变,但法院却在同一问题上作出的认定大相径庭。那么,银行对设立预抵押登记的按揭房主张优先受偿权,依法应否得到支持?

二、关于“按揭房”与“预购商品房”的概念

在回答前述提出的问题之前,有必要对“预购商品房”与“按揭房”的概念作相应解释。预购商品房是指尚未竣工交付的商品房,按揭房指购房者通过按揭购买、贷款尚未还清的商品房。可见,对于购房者而言,预购商品房未取得产权证,而按揭房有可能已经办理了房产证,且按揭房包含了预购商品房的情形。笔者要探讨的预抵押登记,均指预购商品房或按揭房的预抵押登记,房屋是否竣工或办理预抵押登记后是否取得产权证,就现有法律规定而言,不影响预抵押登记的效力和笔者对问题的探讨。

三、关于预抵押登记的法律规定

2007年颁布《物权法》第20条规定:“当事人签订买卖房屋或者其他不动产物权的协议,为保障将来实现物权,按照约定可以向登记机构申请预告登记。预告登记后,未经预告登记的权利人同意,处分该不动产的,不发生物权效力。” “预告登记后,债权消灭或者自能够进行不动产登记之日起3个月内未申请登记的,预告登记失效。”这是《物权法》对预告登记的规定,但只规定了登记权人仅享有对第三方处分不动产效力的“表决权”,而对预告登记是否产生明确的物权效力,如本文要探讨的预抵押登记是否产生抵押效力,没有明确规定。《物权法》第180条及第187条规定“在建工程”可以设定抵押,并对规定以正在建造的建筑物抵押的,“应当办理抵押登记。抵押权自登记时设立”。但是对预购商品房能否设定抵押权进而产生抵押效力,予以回避。2001年的《城市房地产抵押管理办法》规定了预购商品房贷款抵押,其中第34条规定:“以预售商品房抵押的,登记机关应当在抵押合同上记载。抵押的房地产在抵押期间竣工的,当事人应当在抵押人领取房地产权属证书后,重新办理房地产抵押登记。”但对于预购商品房抵押登记权利人应享有何种法律效力,也未予规定。

早在2000 年,最高人民法院颁布的《关于适用<中华人民共和国担保法>若干问题的解释》(以下简称担保解释)第47 条规定:“以依法获准尚未建造的或者正在建造中的房屋或者其他建筑物抵押的,当事人办理了抵押物登记,人民法院可以认定抵押有效。”对预购商品房抵押登记的法律效力规定为“可以认定抵押有效”,而非“应当认定抵押有效”,且没有明确区分与以取得权属证书的的房产抵押登记的法律效力有何区别。

四、司法实践判例

以上关于按揭房预抵押登记的效力规定并未明确,各地法院甚至同一法院对此问题均存在不同的解读和认定。银行对设立预抵押登记的按揭房是否享有优先受偿权?笔者对近两年来全国部分中级人民法院对该问题的立场统计如下:

(一)根据上述案例,支持银行对按揭房享有优先受偿权的理由大体如下:

1、已经办理抵押权预告登记的情况下,抵押权亦同时成立并生效。预告登记是抵押权设立的形式,是登记机关在抵押人未取得房地产权属证书前设立抵押权的一种前置形式,其作用和取得房地产权属证书后重新办理的抵押登记一样,都是证明该按揭房已经设立了抵押权。

2、最高人民法院《关于适用中华人民共和国担保法若干问题的解释》第47条规定:以依法获准尚未建造的或者正在建造中的房屋或者其他建筑物抵押的,当事人办理了抵押登记,人民法院可以认定抵押有效。按揭房所办理的抵押登记依法有效。

3、认定抵押权预告登记具备抵押权设定效力,有利于保护银行合法权益,符合设立预告登记制度的立法精神,也体现公平原则。

4、认定抵押权预告登记具备抵押权设定效力,符合抵押合同各方当事人的意思自治原则。

(二)判决不支持银行对按揭房享有优先受偿权的理由基本一致如下:

按揭房只办理了抵押权预告登记,预告登记不能等同于办理了《物权》第187条规定的正式抵押登记。预告登记权利人即银行若要实际享有抵押权,还必须在购房人取得房屋权属证书后履行不动产登记程序,否则银行将不能实际享有抵押权。

五、银行对设立预抵押登记的按揭房不应享有优先受偿权

笔者认为,银行对设立预抵押登记的按揭房不应享有优先受偿权,理由如下:

(一)依现行法律规定,银行对设立预抵押登记的按揭房不应享有优先受偿权。

《物权法》第20条规定:“当事人签订买卖房屋或者其他不动产物权的协议,为保障将来实现物权,按照约定可以向登记机构申请预告登记。预告登记后,未经预告登记的权利人同意,处分该不动产的,不发生物权效力。预告登记后,债权消灭或者自能够进行不动产登记之日起三个月内未申请登记的,预告登记失效。”据此表明,预告登记的目的是为了将来实现物权,而要实际享有物权,还必须履行不动产登记程序。《物权法》第187条进一步规定:“以本法第一百八十条第一款第一项至第三项规定的财产或者第五项规定的正在建造的建筑物抵押的,应当办理抵押登记。抵押权自登记时设立。”该处的“抵押登记”应当为正式抵押登记,即当购房人取得房屋权属证书后,再预告抵押登记的基础上,办理正式的抵押登记,如此,银行的抵押权才正式设立。

此外,《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第27条:“买受人未按照商品房担保贷款合同的约定偿还贷款,但是已经取得房屋权属证书并与担保权人办理了商品房抵押登记手续,抵押权人请求买受人偿还贷款或者就抵押的房屋优先受偿的,不应当追加出卖人为当事人,但出卖人提供保证的除外。”《城市房地产抵押管理办法》第34条第二款规定:“以预购商品房抵押的,登记机关应当在抵押合同上记载,抵押的房地产在抵押期间竣工的,当事人应当在抵押人领取房地产权属证书后,重新办理房地产抵押登记。”由此可见,办理正式抵押才能享有优先受偿权,才是应有之意。《城市房地产抵押管理办法》第三条第一款规定:“本办法所称房地产抵押,是指抵押人以其合法的房地产以不转移占有的方式向抵押权人提供债务履行担保的行为。债务人不履行债务时,债权人有权依法以抵押的房地产拍卖所得的价款优先受偿。”该条第四款规定:“本办法所称预购商品房贷款抵押,是指购房人在支付首期规定的房价款后,由贷款银行代其支付其余的购房款,将所购商品房抵押给贷款银行作为偿还贷款履行担保的行为。”该规定将普通房产抵押与预购商品房贷款抵押明确区别开来,并只明确规定只有房产抵押才有“优先受偿”的法律效力,也可见其否定银行对按揭房享有优先受偿权的立法倾向。

(二)根据物权法定原则,不能依据当事人合同约定来认定银行对设立预抵押登记的按揭房享有优先受偿权。

银行、购房者及房地产开发商三方在签订《个人房产抵押贷款合同》往往有“当购房者逾期偿还借款时,银行有权从依法处分抵押房产所得的价款中优先受偿”或“银行有权处分抵押物实现抵押权”等类似约定,但这样的约定同样不能使预抵押登记的按揭房产生抵押的法律效力。银行对按揭房主张的优先受偿权,实质上就是主张其对涉案房屋享有抵押权,而房屋的抵押权属于不动产物权,根据《物权法》第5条“物权的种类和内容,由法律规定” 的规定,不动产物权的设立、变更、转让和消灭,应当由法律明确规定,而非遵循当事人意思自治原则,换言之,物权不因当事人达成其认为的自签约之日起或办理预告登记之日起即设立的意思表示而设立,也不存在当各方合同中约定的如购房者违约等条件成就时而成立本抵押权。《担保法》第43条规定:“当事人以其他财产抵押的,可以自愿办理抵押物登记,抵押合同自签订之日起生效。当事人未办理抵押物登记的,不得对抗第三人。”该规定也否定了当事人通过约定便可直接设立抵押权的做法。

(三)预抵押登记制定不单纯保护银行利益,银行对设立预抵押登记的按揭房不享有优先受偿权并未失去其意义。

根据《物权法》第20条规定,预告登记是为了保全将来发生的不动产物权而进行的登记。预告登记的作出,并不导致不动产物权的设立或变动,而是使登记申请人取得一种请求将来发生物权变动的排他的权利。一方面,对于银行来说,未经预告登记权利人即银行同意,办理预告登记的房屋不能