在上一篇文章《善用听证程序,高效办理逃税类走私行政处罚案件》中,本所律师介绍了听证程序在办理逃税类走私行政处罚案件过程中的情况、作用和建议。文中案例和同类型案件经常涉及几个典型法律问题,本文将就此作具体介绍,与读者共享。

在本案中,海关拟对案涉公司作出的行政处罚包含如下三种类型:

1. 没收涉案走私货物;

2. 没收违法所得;

3. 罚款。

其中第1项有一个特殊情况,即海关认为走私货物已经无法没收,故应当追缴与走私货物等值的价款,共200余万元。案涉公司最无法认可的处罚也是这一项。通过大量的法律检索,结合案件事实,本所律师在听证会上提出了如下观点,以证明海关不应对案涉公司处以没收涉案走私货物的处罚。

一、海关作出“没收涉案走私货物”处罚的法律依据适用错误,应当依据上位法优于下位法的原则,适用《海关法》第84条的规定

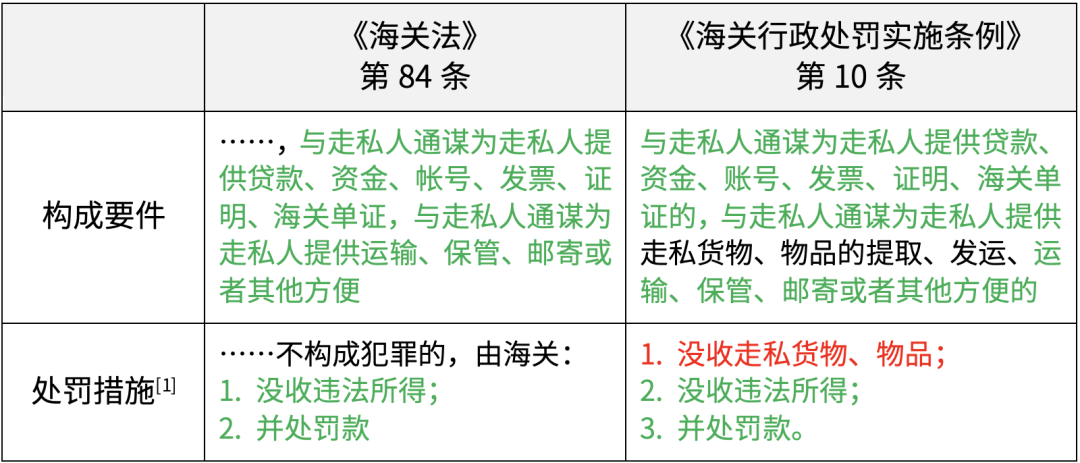

这条其实是一个很有意思的问题,产生问题的根本在于《海关法》第84条和《海关行政处罚实施条例》第10条的处罚措施产生了冲突。两者对比如下图:

可以看出,这两条规定在构成要件上可谓几乎一致(《海关行政处罚实施条例》第10条仅仅增加了“走私货物、物品的提取、发运”这两种细化情况),但《海关行政处罚实施条例》在处罚措施上就是比《海关法》第84条多出来一项“没收走私货物、物品”。

而本案的事实是案涉公司接受自然人甲的委托后,帮助甲制作海关单证,并联系报关行对走私货物进行报关。这样的行为同时满足上述2条法律法规中构成要件里的“……与走私人通谋为搜私人提供海关单证……为走私人提供其他方便”的情形,理应适用这2条。根据上位法优于下位法的原则,案涉企业的违法行为应当被评价为符合《海关法》第84条的构成要件,进而适用该条的处罚措施,也就是没收违法所得和并处罚款这两项,并不包含没收走私货物这项。

但是,海关对案涉企业作出的《行政处罚告知单》中所引用的违法构成要件依据并非第10条,而是第7条第(二)项,该项规定为:“经过设立海关的地点,以藏匿、伪装、瞒报、伪报或者其他方式逃避海关监管,运输、携带、邮寄国家禁止或者限制进出境的货物、物品或者依法应当缴纳税款的货物、物品进出境的”。本所律师认为,这一条并不能适用于本案的案涉企业,因为案涉企业的行为几乎和第10条规定的违法构成要件一致,而第7条第(二)款更像是一种广泛描述性的规定,比如瞒报什么?伪报什么?该条并未细化说明。而且海关也并未清晰地指出案涉企业违反了第7条第(二)项中的哪个要件,是瞒报?还是伪报?本所律师认为,在同一部实施条例中,如果有更具体的规定(也可以理解为特殊的规定),则应当适用该规定。《海关行政处罚实施条例》第10条显然比第7条第(二)项更符合本案的实际。

引用第10条后,冲突出现了---到底是根据第10条的规定处以“没收走私货物”的处罚,还是依据《海关法》第84条的规定,不处以“没收走私货物”的规定?答案是显而易见的,根据上位法优于下位法的原则,当然应当适用《海关法》第84条,排除处以“没收走私货物”这一处罚选项,仅可对案涉企业进行没收违法所得和罚款这两种处罚。

二、案涉公司并没有案涉走私货物所有权,没收走私货物的适用对象错误,不合理也不具有可执行性

《刑法》第59条规定“没收财产是没收犯罪分子个人所有财产的一部或者全部。”第64条规定“犯罪分子违法所得的一切财物,应当予以追缴或者责令退赔;对被害人的合法财产,应当及时返还;违禁品和供犯罪所用的本人财物,应当予以没收。”需要注意的是,上述规定强调的都是犯罪分子个人或者本人所有的财物。

本案虽然转换为行政案件,但其根源还是刑事犯罪案件,刑事案件中尚且仅对犯罪分子个人或者本人所有的财物予以没收,但是在本案中,却对不属于案涉公司的财物要求予以没收,明显不合理。

此外,案涉公司不实际持有案涉货物,不清楚案涉货物的去向,客观上不可能够配合海关没收走私货物,该没收实质上不具有可执行性。

三、没有证据证明案涉货物存在无法或者不便没收的情形,海关直接适用《海关行政处罚实施条例》第56条要求案涉企业支付与走私货物等值价款的处罚没有事实依据

《海关行政处罚实施条例》第56条是对没收的货物无法或者不便没收时应当如何处理的规定。根据该规定,如果被处没收的货物无法或者不便没收,则应当追缴其等值价款。这也是海关拟对案涉公司作出的行政处罚中第1项“没收涉案走私货物(因走私货物已无法没收,故追缴等值价款200余万元)”的依据。

但该条适用的前提是走私货物无法或者不便没收,就本案而言,海关并没有对此进行调查,更没有提供相关证据,即案涉货物既没有确认真实的收货人,也没有落实货物的去向。对于部分已被售卖的货物,也可因违反善意取得制度而撤销合同进行追缴。同时,自然人甲的刑事诉讼是否审结并生效,人民法院是否已经作出没收走私货物的判决,这些问题都没有查明。海关拟在此事实不清的基础上要求案涉企业支付与走私货物等值价款的处罚没有事实依据。

四、自然人甲已经进入刑事诉讼程序,如果法院判决对走私货物予以没收,而海关再进行追缴,会造成实质上的重复处罚,损害公民权益和社会公平正义

行政处罚法规定“一事不再罚”原则,宽泛的理解为一个违法行为同时触犯了多个法律规范,多个行政机关可以分别予以处罚的,对同一违法行为不能重复罚款,是为解决行政处罚中的利益驱动问题,避免侵害行政相对人合法的人身权、财产权及信赖利益。

在刑事诉讼中,也有一事不再罚原则的适用,其主要目的是为了保护被告人的人权,限制国家公诉权。同一原则在不同规范中均有体现,但在本案中却被无视,症结在于刑事司法和行政执法两种法律规定之间的衔接和承接不畅,导致本案没有可以直接适用的规范。

基于此,从公民权益保护、社会公平正义的价值实现出发,在行刑衔接的案件,涉及财产罚更应严格遵循一事不再罚原则,避免行政机关、司法机关多头执行,损害司法权威。

除了上述核心答辩意见外,本所律师还从共同违法行为中情节与责任的比例原则、主从犯认定等方面进一步论述我方观点,并向海关展示了类案检索处罚案例。

总结:

本案件于当年8月30日由海关向案涉公司发出《行政处罚告知单》,本所律师接受委托后指导案涉企业在规定时间内提起听证申请。第一次听证会于9月19日举行,第二次听证会于10月9日举行。仅仅9天后的10月18日,案涉公司就收到最终的《行政处罚决定书》,免除了“没收走私货物”的处罚,挽回了200余万元的损失,取得了效率和公平的协调统一。

此案的最终结果既体现了当事人寻求海关法领域专业律师处理争议的重要性,也展现了主管海关及上级海关以事实为依据、以法律为准绳,公正、高效、精准行政执法的良好作风。当事人在遇到类似情况时,应该第一时间寻求专业领域律师的帮助,依靠专业人士的能力和经验,相信执法机关的公平与效率,争取最好的结果。

[1] 《海关行政处罚实施条例》第10条的处罚措施规定的是“按照本实施条例第9条规定予以处罚”,而第9条所规定的三种处罚全部包括没收走私货物、没收违法所得和并处罚款这三项。

逃税类走私案件被处罚“没收涉案走私货物”时的几个典型法律问题

作者:张晋华 明皓来源:金诚同达

在上一篇文章《善用听证程序,高效办理逃税类走私行政处罚案件》中,本所律师介绍了听证程序在办理逃税类走私行政处罚案件过程中的情况、作用和建议。