第二部分 上市公司重整计划主要内容研究与分析

本部分结合实务中具有代表性的重整案例、沪深交易所的《自律监管指引》1及注册制的全面实行等内容,从上市公司所属行业、重整案件地域分布及重要时间点、预重整的运用、上市公司重整的申请模式、管理人的指定及管理模式、债权清偿、出资人权益调整等方面对2018年—2022年期间被法院裁定批准的57家上市公司的重整计划展开分析。

一、57家上市公司所属行业、重整案件地域分布及重要时间点

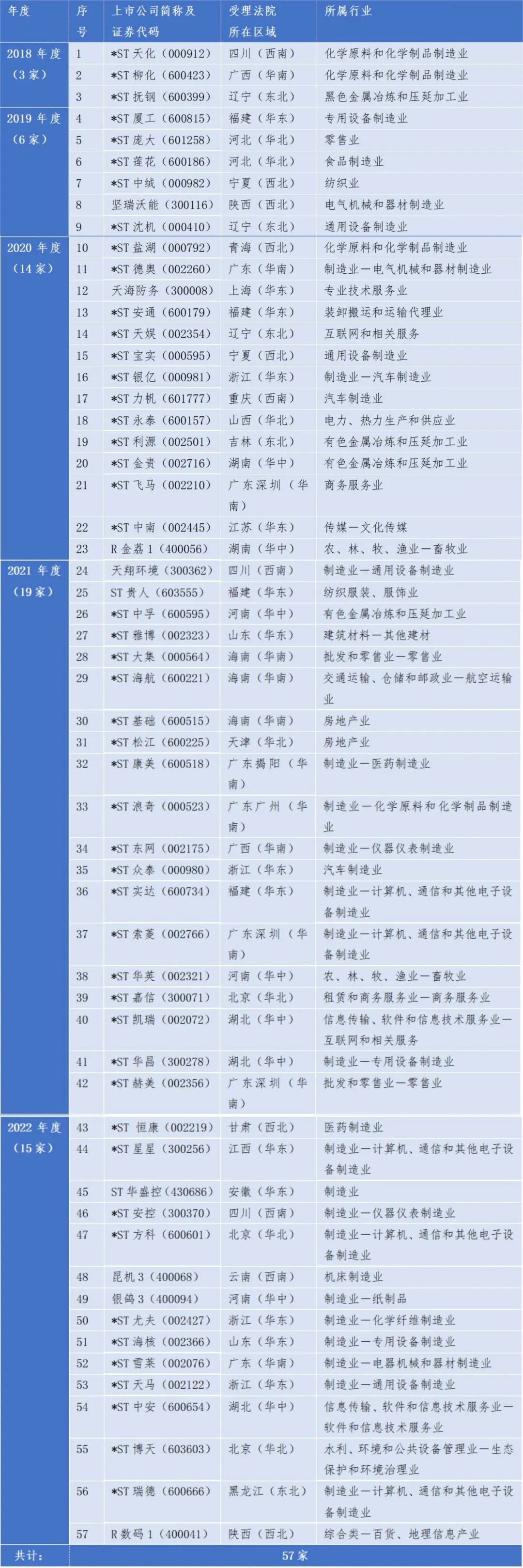

2018年—2022年,重整计划被法院裁定批准的上市公司共57家,其所属行业及重整案件地域分布情况如下:

(一)上市公司重整案件地域分布

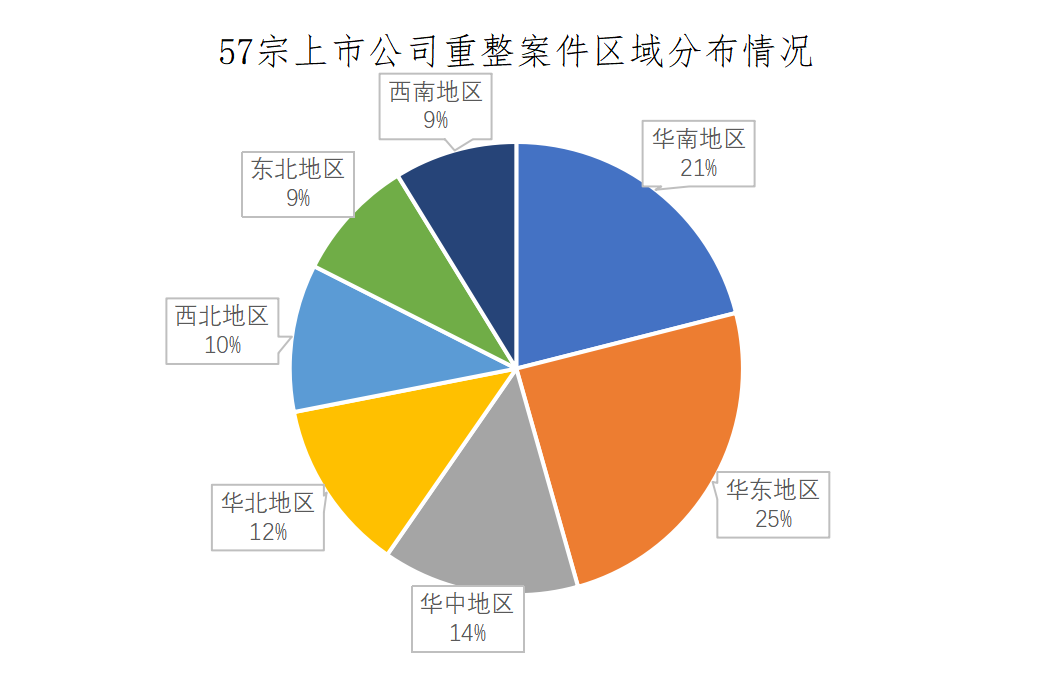

2018年—2022年我国被法院裁定批准重整计划的57宗上市公司重整案件中,华东地区14宗(占比25%),华南地区12宗(占比21%),华中地区8宗(占比14%),华北地区7宗(占比12%),西北地区6宗(占比10%),东北地区5宗(占比9%),西南地区5宗(占比9%)。详见下图:

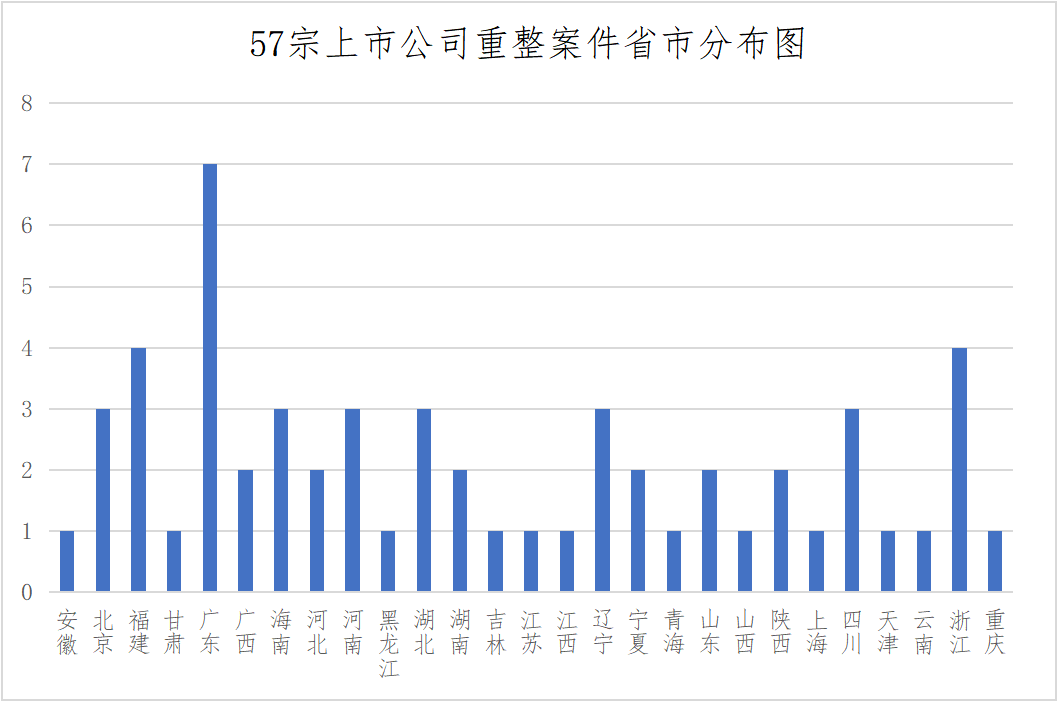

总体来看,上市公司重整案件在我国各地区均有分布,同时,在某些区域又呈现相对集中的分布特点,即较为集中分布在华东地区、华南地区,上述两区域共占比46%。其中,华东地区上市公司重整案件的分布情况为:福建4宗,浙江4宗,山东2宗,江苏1宗,上海1宗,江西1宗,安徽1宗。华南地区上市公司重整案件的分布情况为:广东7宗,海南3宗,广西2宗。详见下表:

结合上述数据可对华南地区、华东地区上市公司重整案件数量较多的原因做如下分析:一是经济较为发达,且由于深交所和上交所的存在,该区域上市公司数量多,出现债务危机和经营困境而寻求重整程序帮助以求脱困的上市公司数量也相对较多;二是该区域上市公司大多植根于“风口行业”(如计算机等高新技术行业),资产核心价值较高,即使破产后也较容易被市场垂青;三是该区域营商环境优、智力资本强、经济影响力大,上市公司重整成功可能性高,更能得到投资人的青睐。

(二)上市公司重整所属行业分布

2018年—2022年被裁定批准重整计划的57家上市公司所属行业类别统计情况如下:

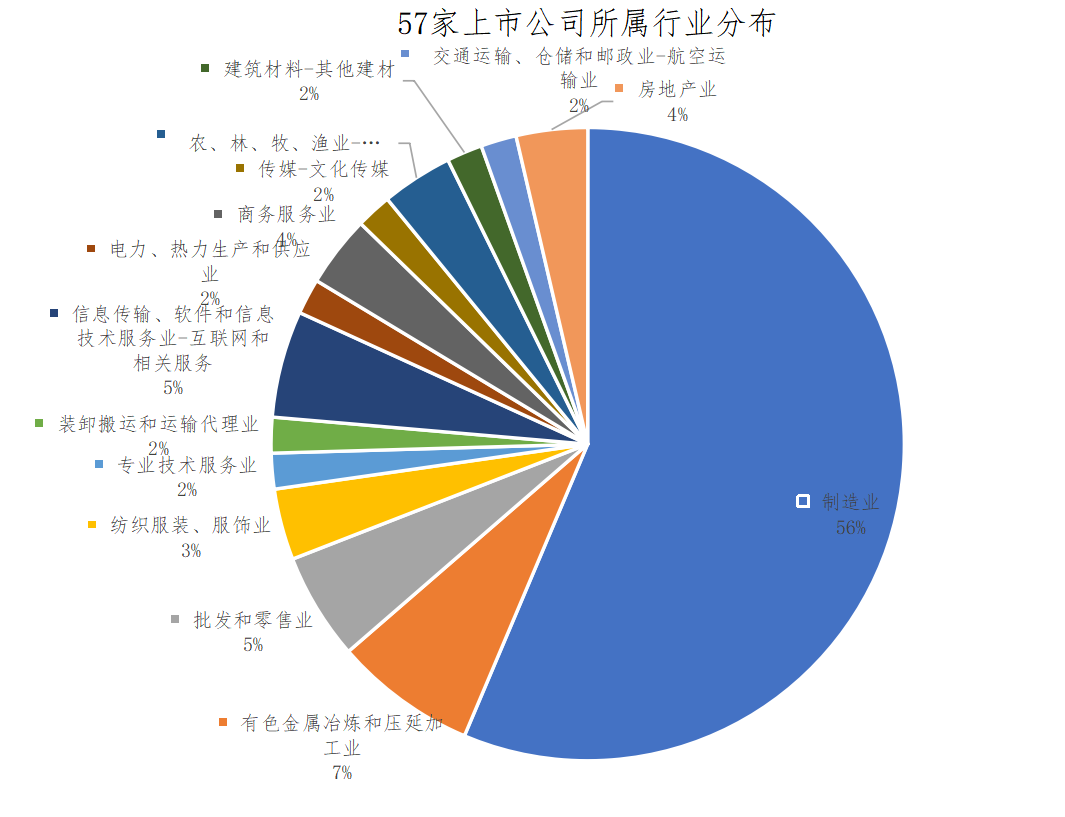

57家上市公司中,所属行业类别为制造业的公司占比56%,其余行业中,上市公司数量分布较为均衡。将制造业进一步划分,以计算机、通信和其他电子设备制造业、化学原料和化学制品制造业、通用设备制造业居多,这反映出制造业中计算机等高新技术行业一定程度上仍被市场看好。

(三)上市公司重整案件时间节点分析

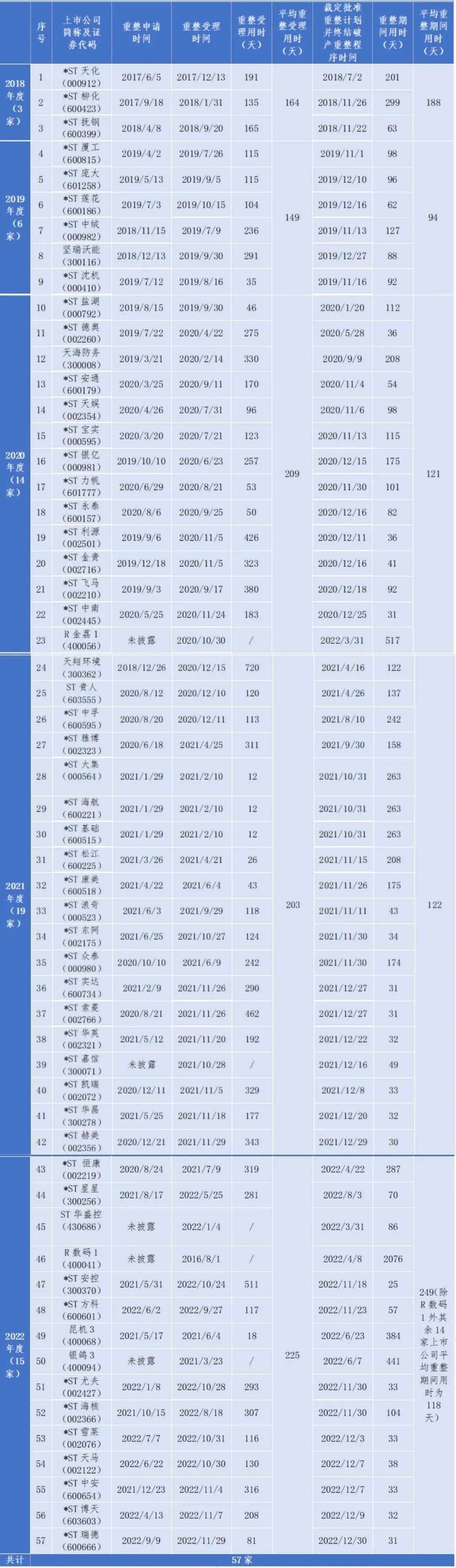

本部分通过统计2018年至2022年期间57宗重整计划已经法院裁定批准的上市公司重整案件的重整申请时间、法院裁定受理重整的时间、法院裁定批准重整计划的时间等三个时间节点,对重整受理用时(从申请重整到受理重整用时)及重整期间(从法院裁定受理重整申请到法院裁定批准重整计划用时)这两个时间段进行分析。详见下表:

57家重整计划被法院裁定批准的上市公司中,重整受理时长(自申请重整到受理重整所用时间)最短的为*ST大集(000564)、*ST海航(600221)及*ST基础(600515),均为12天;最长的为天翔环境(300362),历时720天。根据最高人民法院关于上市公司重整受理的相关规定和要求,上市公司重整受理前还涉及地方政府和法院、证监会以及最高人民法院之间的协商和审批程序,上述用时较短的公司,显然在提出申请前已经过相关协商和审批程序。

重整期间时长(从法院裁定受理重整到裁定批准重整计划并终结重整程序用时)最短的为*ST安控(300370),用时25天;最长的为R数码1(400041),为2076天。*ST安控(300370)于2021年8月5日启动预重整,于2022年10月24日被法院裁定受理重整,在预重整期间,进行了财产调查、债权申报与审查、投资人招募、重整预案制作等工作,为后续重整工作的高效展开奠定基础,也因此极大缩短了重整期间用时。R数码1(400041)因重整工作涉及事项较多,公司历史沉积问题较复杂,因此其破产重整程序推进较为缓慢。

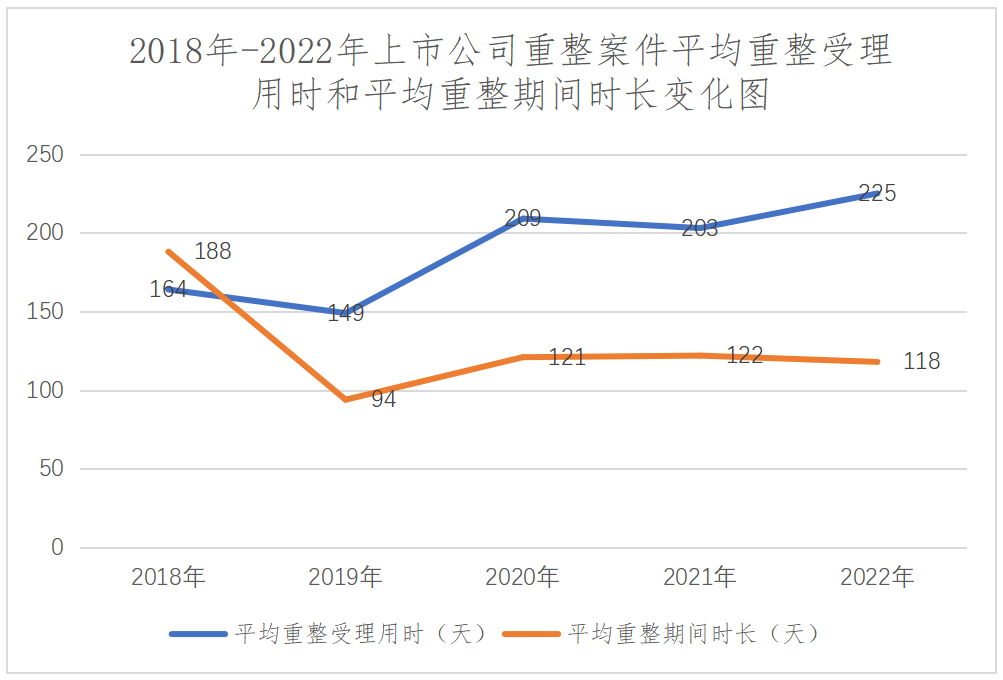

2018年—2022年五年间,上市公司重整案件的平均重整受理用时和平均重整期间时长变化如下:

从上图来看,上市公司重整案件平均重整受理用时整体呈上升趋势。2018年和2019年法院裁定受理重整的时间短于2020年、2021年及2022年。导致上述变化的原因是上市公司重整案件数量的增多。上市公司重整的申请和受理程序,除需符合《企业破产法》的有关规定外,还需符合最高人民法院《关于上市公司重整案件的有关会议纪要》的规定,审批流程复杂,因此案件量的增加会导致上市公司申请重整到受理重整的难度增大、用时增加。

2022年上市公司重整案件的平均重整期间时长为249天,这一数据主要受R数码1(400041)2076天重整期间的影响,如剔除这一特殊因素,则2022年14家上市公司的平均重整期间时长为118天,相较于2020年和2021年有所减少,主要原因是预重整的运用。预重整期间,上市公司通常会同步进行财产调查、清产核资、债权申报与审查、职工债权调查、投资人招募、投资协议签订、重整预案制作、重整预案表决等工作,这为后续重整工作的开展奠定基础,有助于重整工作高质高效完成。预重整的运用极大缩短了重整期间用时,如*ST安控(300370)、*ST天马(002122)、*ST中安(600654)、*ST博天(603603)、*ST瑞德(600666)等上市公司的重整期间用时为25天—38天,显著短于未经过预重整的上市公司重整案件的重整期间用时。

注释

1.2022年3月31日,上海证券交易所及深圳证券交易所分别发布《上海证券交易所上市公司自律监管指引第13号——破产重整等事项》《深圳证券交易所上市公司自律监管指引第14号——破产重整事项》(以下统称《自律监管指引》)

(未完待续)

本部分结合实务中具有代表性的重整案例、沪深交易所的《自律监管指引》1及注册制的全面实行等内容,从上市公司所属行业、重整案件地域分布及重要时间点、预重整的运用、上市公司重整的申请模式、管理人的指定及管理模式、债权清偿、出资人权益调整等方面对2018年—2022年期间被法院裁定批准的57家上市公司的重整计划展开分析。

一、57家上市公司所属行业、重整案件地域分布及重要时间点

2018年—2022年,重整计划被法院裁定批准的上市公司共57家,其所属行业及重整案件地域分布情况如下:

(一)上市公司重整案件地域分布

2018年—2022年我国被法院裁定批准重整计划的57宗上市公司重整案件中,华东地区14宗(占比25%),华南地区12宗(占比21%),华中地区8宗(占比14%),华北地区7宗(占比12%),西北地区6宗(占比10%),东北地区5宗(占比9%),西南地区5宗(占比9%)。详见下图:

总体来看,上市公司重整案件在我国各地区均有分布,同时,在某些区域又呈现相对集中的分布特点,即较为集中分布在华东地区、华南地区,上述两区域共占比46%。其中,华东地区上市公司重整案件的分布情况为:福建4宗,浙江4宗,山东2宗,江苏1宗,上海1宗,江西1宗,安徽1宗。华南地区上市公司重整案件的分布情况为:广东7宗,海南3宗,广西2宗。详见下表:

结合上述数据可对华南地区、华东地区上市公司重整案件数量较多的原因做如下分析:一是经济较为发达,且由于深交所和上交所的存在,该区域上市公司数量多,出现债务危机和经营困境而寻求重整程序帮助以求脱困的上市公司数量也相对较多;二是该区域上市公司大多植根于“风口行业”(如计算机等高新技术行业),资产核心价值较高,即使破产后也较容易被市场垂青;三是该区域营商环境优、智力资本强、经济影响力大,上市公司重整成功可能性高,更能得到投资人的青睐。

(二)上市公司重整所属行业分布

2018年—2022年被裁定批准重整计划的57家上市公司所属行业类别统计情况如下:

57家上市公司中,所属行业类别为制造业的公司占比56%,其余行业中,上市公司数量分布较为均衡。将制造业进一步划分,以计算机、通信和其他电子设备制造业、化学原料和化学制品制造业、通用设备制造业居多,这反映出制造业中计算机等高新技术行业一定程度上仍被市场看好。

(三)上市公司重整案件时间节点分析

本部分通过统计2018年至2022年期间57宗重整计划已经法院裁定批准的上市公司重整案件的重整申请时间、法院裁定受理重整的时间、法院裁定批准重整计划的时间等三个时间节点,对重整受理用时(从申请重整到受理重整用时)及重整期间(从法院裁定受理重整申请到法院裁定批准重整计划用时)这两个时间段进行分析。详见下表:

57家重整计划被法院裁定批准的上市公司中,重整受理时长(自申请重整到受理重整所用时间)最短的为*ST大集(000564)、*ST海航(600221)及*ST基础(600515),均为12天;最长的为天翔环境(300362),历时720天。根据最高人民法院关于上市公司重整受理的相关规定和要求,上市公司重整受理前还涉及地方政府和法院、证监会以及最高人民法院之间的协商和审批程序,上述用时较短的公司,显然在提出申请前已经过相关协商和审批程序。

重整期间时长(从法院裁定受理重整到裁定批准重整计划并终结重整程序用时)最短的为*ST安控(300370),用时25天;最长的为R数码1(400041),为2076天。*ST安控(300370)于2021年8月5日启动预重整,于2022年10月24日被法院裁定受理重整,在预重整期间,进行了财产调查、债权申报与审查、投资人招募、重整预案制作等工作,为后续重整工作的高效展开奠定基础,也因此极大缩短了重整期间用时。R数码1(400041)因重整工作涉及事项较多,公司历史沉积问题较复杂,因此其破产重整程序推进较为缓慢。

2018年—2022年五年间,上市公司重整案件的平均重整受理用时和平均重整期间时长变化如下:

从上图来看,上市公司重整案件平均重整受理用时整体呈上升趋势。2018年和2019年法院裁定受理重整的时间短于2020年、2021年及2022年。导致上述变化的原因是上市公司重整案件数量的增多。上市公司重整的申请和受理程序,除需符合《企业破产法》的有关规定外,还需符合最高人民法院《关于上市公司重整案件的有关会议纪要》的规定,审批流程复杂,因此案件量的增加会导致上市公司申请重整到受理重整的难度增大、用时增加。

2022年上市公司重整案件的平均重整期间时长为249天,这一数据主要受R数码1(400041)2076天重整期间的影响,如剔除这一特殊因素,则2022年14家上市公司的平均重整期间时长为118天,相较于2020年和2021年有所减少,主要原因是预重整的运用。预重整期间,上市公司通常会同步进行财产调查、清产核资、债权申报与审查、职工债权调查、投资人招募、投资协议签订、重整预案制作、重整预案表决等工作,这为后续重整工作的开展奠定基础,有助于重整工作高质高效完成。预重整的运用极大缩短了重整期间用时,如*ST安控(300370)、*ST天马(002122)、*ST中安(600654)、*ST博天(603603)、*ST瑞德(600666)等上市公司的重整期间用时为25天—38天,显著短于未经过预重整的上市公司重整案件的重整期间用时。

注释

1.2022年3月31日,上海证券交易所及深圳证券交易所分别发布《上海证券交易所上市公司自律监管指引第13号——破产重整等事项》《深圳证券交易所上市公司自律监管指引第14号——破产重整事项》(以下统称《自律监管指引》)

(未完待续)