01 案情介绍

(一)基本案情

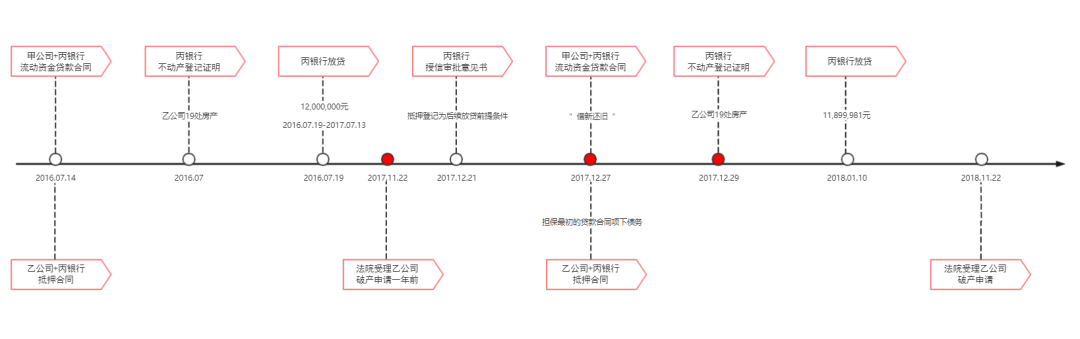

2016年07月14日,甲公司与丙银行签订《流动资金贷款合同》;同日,乙公司与丙银行签订《抵押合同》。随后,丙银行取得《不动产登记证明》,登记的抵押财产系乙公司名下19处房产。2016年07月19日,丙银行向甲公司放贷12,000,000元,《借款借据》载明:贷款期限为2016年07月19日至2017年07月13日。

2017年12月21日,丙银行出具《授信审批意见书》,载明:办妥抵押物清单所列房产的抵押手续是甲公司借新还旧的前提条件之一。2017年12月27日,甲公司与丙银行签订《流动资金贷款合同》,合同载明贷款金额用于归还2016年07月14日签订的《流动资金贷款合同》项下甲公司所欠债务。同日,乙公司与丙银行签订《抵押合同》。2017年12月29日,丙银行取得《不动产登记证明》,抵押财产与前述相同。2018年01月10日,丙银行向甲公司放贷11,899,981元,《借款借据》载明:借新还旧。

2018年11月22日,人民法院裁定受理乙公司破产重整申请。

案件事实概述如下:

(二)争议焦点

乙公司与丙银行于2017年12月27日签订《抵押合同》的行为是否属于《中华人民共和国企业破产法》第三十一条规定的管理人有权请求人民法院予以撤销的情形。

1.原告主张

根据《全国法院民商事审判工作会议纪要》第57条:“贷款到期后,借款人与贷款人订立新的借款合同,将新贷用于归还旧贷,旧贷因清偿而消灭,为旧贷设立的担保物权也随之消灭”之规定,本案系“借新还旧”,新贷款相应的抵押权的设立应以重新办理抵押登记的时间为准。本案所涉新贷款抵押登记的时间为2017年12月29日,在人民法院受理破产申请前一年内,乙公司为他人债务设立抵押,没有取得相应的利益对价,其行为严重损害了其他债权人的利益,符合《中华人民共和国企业破产法》第三十一条之规定,属于可撤销的范围。

2.被告主张

《流动资金贷款合同》《抵押合同》均于2017年12月27日签订,并非对已存在的债务提供额外担保。2017年贷款系对2016年贷款的“借新还旧”,且两者抵押物是一致的,设立抵押的行为并不具有主观上的恶意。金融机构“借新还旧”是金融机构通用的特殊展期,如予撤销将影响金融安全。

(三)裁判观点

首先,在甲公司与丙银行于2017年12月27日签订《流动资金贷款合同》继而“借新还旧”的同一时间,乙公司与丙银行签订《抵押合同》,该抵押担保是乙公司为他人债务提供担保,而非为自有债务提供担保,且是对2017年12月27日签订《流动资金贷款合同》项下的新设债务提供担保,并非是对已有债务提供的追加担保,债务与担保同时设定,担保具有对价利益,不构成偏颇性清偿。

其次,丙银行于2017年12月21日出具《授信审批意见书》,明确表示办妥抵押物清单所列房产的抵押手续是贷款前提。在此前提条件下,若乙公司拒绝办理相关不动产的抵押登记,丙银行将不再继续提供贷款。2016年07月14日,《流动资金贷款合同》约定的贷款期限届满后,在甲公司出现还款违约的情形下,丙银行可以针对乙公司提供的担保财产行使担保物权,主张就担保财产折价或拍卖、变卖的价款优先受偿,乙公司的担保责任并不会被免除。因此,乙公司在保持提供的抵押财产与2016年07月14日《抵押合同》项下的抵押财产一致的基础上,与丙银行签订《抵押合同》,本质上并没有降低企业的清偿能力,对乙公司的其他债权人没有实质损害,并未违背《中华人民共和国企业破产法》第三十一条为防止本应用于集体清偿的财产变成个别人优先受偿财产的立法本意。

再次,“借新还旧”是银行业普遍采取的对债务人暂缓清偿的做法。在银行债权已有充分保障的前提下,若对涉及破产企业的“借新还旧”均予以撤销,无疑会迫使银行业取消或限制“借新还旧”,企业融资难度将进一步加大。

02 案例评析

本案是属于人民法院在审理企业破产清算案件中,因管理人认为债务人为没有财产担保的债务提供财产担保,按照《中华人民共和国企业破产法》第三十一条的规定向人民法院提起诉讼,请求人民法院撤销该财产担保行为而产生的破产衍生诉讼案件。

(一)为既存的债务新增财产抵押担保的行为,依法可以撤销

根据《中华人民共和国企业破产法》第三十一条第(三)项之规定,在人民法院受理破产申请前一年内,若债务人以自有财产为本无财产担保的既存债务提供担保的,管理人有权请求撤销。该规定是由于在破产程序中,对有财产担保的债权可以对设立担保的特定财产优先受偿,债务人如果为既存的没有财产担保的债务提供财产担保而使没有财产担保的债务转变为有财产担保的债务,构成偏颇清偿行为,违背了破产程序公平清偿的基本原则,管理人有权要求撤销。

(二)人民法院受理破产申请前一年内,对新发生的债务提供的财产担保,不属于破产撤销范围

首先,《企业破产法》第三十一条第(三)项规定原文为:“对没有财产担保的债务提供财产担保的”,从文义解释的角度,“没有财产担保”的债务仅指“老债务”,如果从债务设立时起就有财产担保的债务,显然不能称为“没有财产担保的债务”。

其次,从保护交易安全的角度而言,新发生的债务同步设立的财产担保,被称为“同期交易”行为,财产担保的设立系新发生债务的交易基础,否则该交易不会发生。而且,对新发生债务提供的财产担保不具有改善某一债权人原有清偿地位的不公平性质,不构成偏颇清偿或不公平清偿行为。

(三)“借新还旧”宜被认定为新发生债务,而非既存债务,不应适用《企业破产法》第三十一条规定之可撤销债权之列

根据《全国法院民商事审判工作会议纪要》(九民会纪要)第57规定,贷款到期后,借款人与贷款人订立新的借款合同,将新贷用于归还旧贷,旧贷因清偿而消灭,为旧贷设立的担保物权也随之消灭。因此“借新还旧”应当被认定为新债务,而非既存债务,不应当适用《企业破产法》第三十一条规定的撤销债权。

注:本案为本所律师代理的真实案例,案号为(2020)渝05民终2103号。

(一)基本案情

2016年07月14日,甲公司与丙银行签订《流动资金贷款合同》;同日,乙公司与丙银行签订《抵押合同》。随后,丙银行取得《不动产登记证明》,登记的抵押财产系乙公司名下19处房产。2016年07月19日,丙银行向甲公司放贷12,000,000元,《借款借据》载明:贷款期限为2016年07月19日至2017年07月13日。

2017年12月21日,丙银行出具《授信审批意见书》,载明:办妥抵押物清单所列房产的抵押手续是甲公司借新还旧的前提条件之一。2017年12月27日,甲公司与丙银行签订《流动资金贷款合同》,合同载明贷款金额用于归还2016年07月14日签订的《流动资金贷款合同》项下甲公司所欠债务。同日,乙公司与丙银行签订《抵押合同》。2017年12月29日,丙银行取得《不动产登记证明》,抵押财产与前述相同。2018年01月10日,丙银行向甲公司放贷11,899,981元,《借款借据》载明:借新还旧。

2018年11月22日,人民法院裁定受理乙公司破产重整申请。

案件事实概述如下:

(二)争议焦点

乙公司与丙银行于2017年12月27日签订《抵押合同》的行为是否属于《中华人民共和国企业破产法》第三十一条规定的管理人有权请求人民法院予以撤销的情形。

1.原告主张

根据《全国法院民商事审判工作会议纪要》第57条:“贷款到期后,借款人与贷款人订立新的借款合同,将新贷用于归还旧贷,旧贷因清偿而消灭,为旧贷设立的担保物权也随之消灭”之规定,本案系“借新还旧”,新贷款相应的抵押权的设立应以重新办理抵押登记的时间为准。本案所涉新贷款抵押登记的时间为2017年12月29日,在人民法院受理破产申请前一年内,乙公司为他人债务设立抵押,没有取得相应的利益对价,其行为严重损害了其他债权人的利益,符合《中华人民共和国企业破产法》第三十一条之规定,属于可撤销的范围。

2.被告主张

《流动资金贷款合同》《抵押合同》均于2017年12月27日签订,并非对已存在的债务提供额外担保。2017年贷款系对2016年贷款的“借新还旧”,且两者抵押物是一致的,设立抵押的行为并不具有主观上的恶意。金融机构“借新还旧”是金融机构通用的特殊展期,如予撤销将影响金融安全。

(三)裁判观点

首先,在甲公司与丙银行于2017年12月27日签订《流动资金贷款合同》继而“借新还旧”的同一时间,乙公司与丙银行签订《抵押合同》,该抵押担保是乙公司为他人债务提供担保,而非为自有债务提供担保,且是对2017年12月27日签订《流动资金贷款合同》项下的新设债务提供担保,并非是对已有债务提供的追加担保,债务与担保同时设定,担保具有对价利益,不构成偏颇性清偿。

其次,丙银行于2017年12月21日出具《授信审批意见书》,明确表示办妥抵押物清单所列房产的抵押手续是贷款前提。在此前提条件下,若乙公司拒绝办理相关不动产的抵押登记,丙银行将不再继续提供贷款。2016年07月14日,《流动资金贷款合同》约定的贷款期限届满后,在甲公司出现还款违约的情形下,丙银行可以针对乙公司提供的担保财产行使担保物权,主张就担保财产折价或拍卖、变卖的价款优先受偿,乙公司的担保责任并不会被免除。因此,乙公司在保持提供的抵押财产与2016年07月14日《抵押合同》项下的抵押财产一致的基础上,与丙银行签订《抵押合同》,本质上并没有降低企业的清偿能力,对乙公司的其他债权人没有实质损害,并未违背《中华人民共和国企业破产法》第三十一条为防止本应用于集体清偿的财产变成个别人优先受偿财产的立法本意。

再次,“借新还旧”是银行业普遍采取的对债务人暂缓清偿的做法。在银行债权已有充分保障的前提下,若对涉及破产企业的“借新还旧”均予以撤销,无疑会迫使银行业取消或限制“借新还旧”,企业融资难度将进一步加大。

02 案例评析

本案是属于人民法院在审理企业破产清算案件中,因管理人认为债务人为没有财产担保的债务提供财产担保,按照《中华人民共和国企业破产法》第三十一条的规定向人民法院提起诉讼,请求人民法院撤销该财产担保行为而产生的破产衍生诉讼案件。

(一)为既存的债务新增财产抵押担保的行为,依法可以撤销

根据《中华人民共和国企业破产法》第三十一条第(三)项之规定,在人民法院受理破产申请前一年内,若债务人以自有财产为本无财产担保的既存债务提供担保的,管理人有权请求撤销。该规定是由于在破产程序中,对有财产担保的债权可以对设立担保的特定财产优先受偿,债务人如果为既存的没有财产担保的债务提供财产担保而使没有财产担保的债务转变为有财产担保的债务,构成偏颇清偿行为,违背了破产程序公平清偿的基本原则,管理人有权要求撤销。

(二)人民法院受理破产申请前一年内,对新发生的债务提供的财产担保,不属于破产撤销范围

首先,《企业破产法》第三十一条第(三)项规定原文为:“对没有财产担保的债务提供财产担保的”,从文义解释的角度,“没有财产担保”的债务仅指“老债务”,如果从债务设立时起就有财产担保的债务,显然不能称为“没有财产担保的债务”。

其次,从保护交易安全的角度而言,新发生的债务同步设立的财产担保,被称为“同期交易”行为,财产担保的设立系新发生债务的交易基础,否则该交易不会发生。而且,对新发生债务提供的财产担保不具有改善某一债权人原有清偿地位的不公平性质,不构成偏颇清偿或不公平清偿行为。

(三)“借新还旧”宜被认定为新发生债务,而非既存债务,不应适用《企业破产法》第三十一条规定之可撤销债权之列

根据《全国法院民商事审判工作会议纪要》(九民会纪要)第57规定,贷款到期后,借款人与贷款人订立新的借款合同,将新贷用于归还旧贷,旧贷因清偿而消灭,为旧贷设立的担保物权也随之消灭。因此“借新还旧”应当被认定为新债务,而非既存债务,不应当适用《企业破产法》第三十一条规定的撤销债权。

注:本案为本所律师代理的真实案例,案号为(2020)渝05民终2103号。