2019年11月8日,证监会发布《关于修改〈上市公司证券发行管理办法〉的决定》(征求意见稿)《关于修改〈创业板上市公司证券发行管理暂行办法〉的决定》(征求意见稿)《关于修改<上市公司非公开发行股票实施细则>的决定》(征求意见稿),对上市公司再融资相关规定进行了修改。证监会发言人表示此次改革意在积极支持上市公司股权融资,鼓励上市公司利用资本市场服务于实体经济,切实解决企业融资难融资贵等问题。此次规则的修订标志着资本市场进入以促发展为基调的新时期,为上市公司定增投资带来了新的机会期。

一、再融资新规的修改要点比对

此次再融资规则的修改核心在于降低企业再融资门槛,规范上市公司再融资行为。此次修改的主要从以下三个方面着手:一是精简发行条件,拓宽创业板再融资服务覆盖面;二是优化非公开制度安排,支持上市公司引入战略投资者;三是适当延长批文有效期,方便上市公司选择发行窗口。

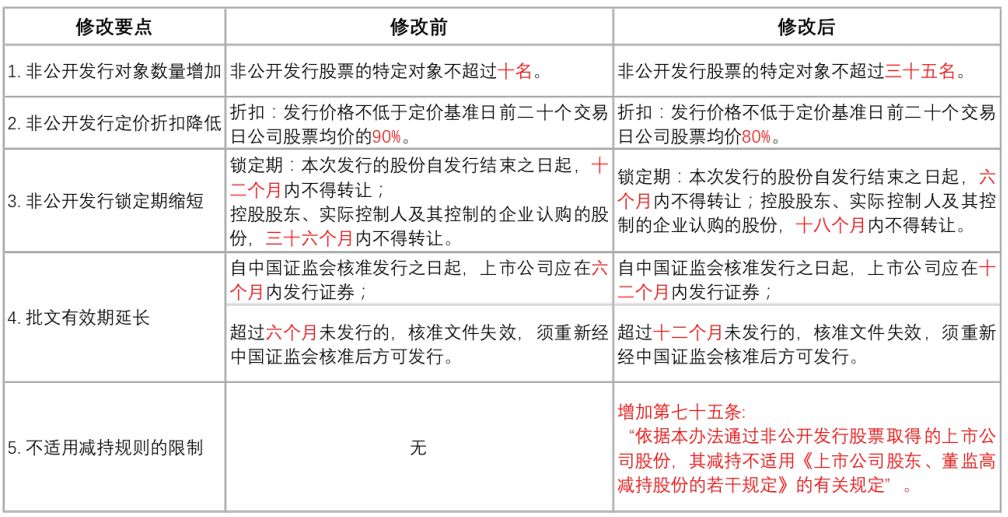

《上市公司证券发行管理办法》修改要点对照表

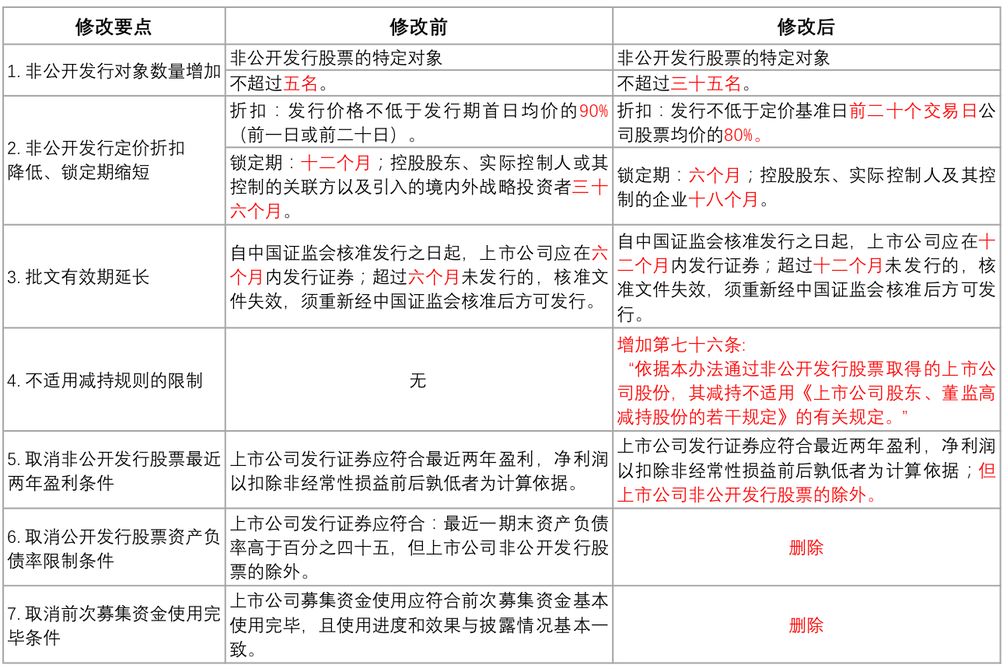

《创业板上市公司证券发行管理暂行办法》修改要点对照表

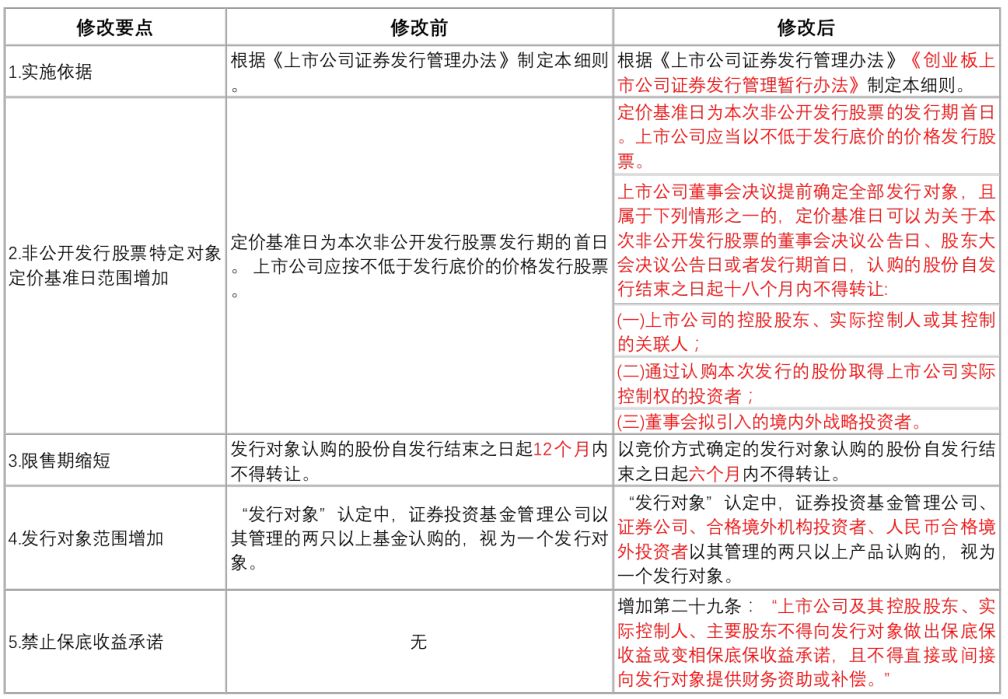

《上市公司非公开发行股票实施细则》修改要点对照表

二、关于本次修改的影响

本次征求意见稿的修改如被采纳,对于上市公司、投资者,还是A股整体的再融资环境都将产生较大影响。

(一)对上市公司的影响:创业板再融资大松绑,主板中小板再融资效率大提升

本次修改对于创业板上市公司而言是一次再融资大松绑,不仅全面降低再融资准入门槛,同时放松了对于募集资金的使用限制。仅就最低资产负债率限制的取消来看,本次修改就释放了近70%的创业板再融资需求:根据创业板公司2019年三季度末的财务数据,共有535家公司资产负债率低于45%,占全部779家创业板公司的69%。

对于主板/中小板上市公司而言,本次修改扩大了公开发行对象限额,在扩充竞价对手数量的同时开放了竞价价格区间,更有利于上市公司提升再融资的效率,也有助上市公司通过增发和并购重组来做大做强。

(二)对投资者的影响:全面放宽退出限制

本次修改中,缩短了非公开发行股票的锁定期,并且对非公开发行股票的投资者排除了《上市公司股东、董监高减持股份的若干规定》(以下简称“《减持规定》”)的适用,这是对投资者的一次重大利好。

此前受《减持规定》较长禁售期的限制,较长的投资周期一直在打击投资者的投资热情。本次修改直接排除了再融资关于《减持规定》的适用,敞开了投资者退出的大门。同时配合限价机制对于定价限制的下调,上市公司定增对于投资者具有了更大的投资吸引力。

(三)对改善A股再融资环境的影响

1. 激发再融资投资活力

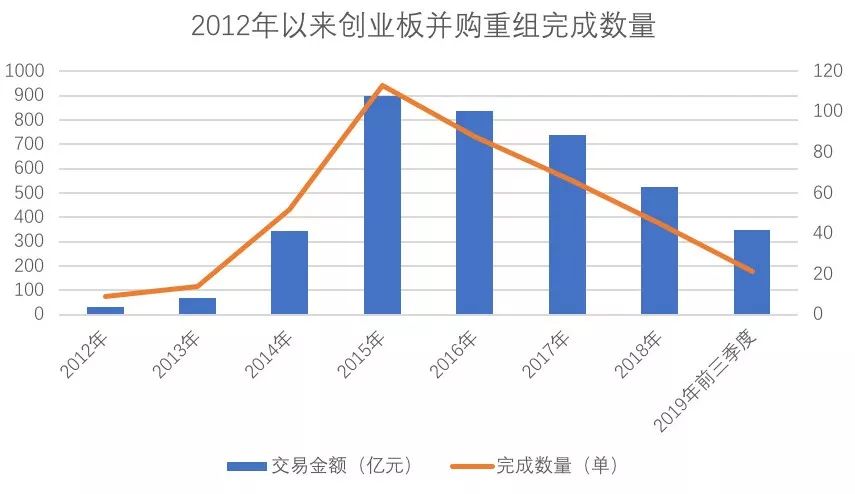

受此前再融资规定和《减持规定》的影响,定增解禁减持周期被延长,这对机构参与定增的热情打击很大。从过往数据来看,创业板并购重组规模变化与政策监管变化周期有着紧密联系。预计此次修订后,创业板上市公司再融资将会较快增长。

数据来源:深交所

2. 进一步提升A股市场化水平

进一步放松定价机制和扩大非公开发行对象限额的举措体现了监管层面对于A股市场进一步市场化的引导,通过市场化的定价机制实现A股资金资源的合理配置。

3. 机遇与风险并存,市场监管进入新阶段

本次A股市场再融资松绑同样带来了部分投资机构对市场风险控制的担忧,不少投资机构发文表示本次再融资监管松绑是否会给垃圾股重新泛起沉渣提供机会,从而对整体的市场环境带来负面影响。不过,本次监管制度的修订实际反映了监管层对“以信息披露为核心的注册制”为核心的监管理念的深入理解:一方面,从监管工具层面缩短锁定期、放开发行对象限额、下调定价限制,放松监管手腕,另一方面坚守“发行期首日”定价原则,但有条件放开定价基准日的选择,市场保障监管力量有效存在,同时明令禁止了“保底定增”的灰色业务模式。这一系列监管组合拳最主要的目标还是打造一个“规范、透明”的市场监管体系,推动再融资市场化发行的进程。

三、香港、美国证券市场再融资条件对比

近年来,大量中资企业赴美国、香港等成熟证券市场上市,这些证券市场的再融资规定也受到较多公司、投资者的关注。

美国公司法普遍采取的“董事会中心主义”,美国上市公司进行定向增发一般仅需要通过公司董事会的决议,在充分的信息披露前提下,监管部门不会提前介入参与。在定价机制上,美国证券监管部门也不会对发行定价进行过多强制干预,但是当公司进行低于市价的定向增发时,纽交所和纳斯达克则在上市规则中要求特定情形下的定增需要股东大会的额外批准。

港股市场不同于内地A股市场对于上市公司再融资设定了诸多限制,港股市场的定向增发以其快速高效而著称,被称之为“闪电配售”。根据《香港联合交易所有限公司证券上市规则》(以下简称“《联交所上市规则》”)的规定,发行人现有股东在股东大会上可以通过普通决议,给予发行人董事一般性授权,以便在该项授权的有限期内或以后,分配或发行证券,或作出任何将或可能需要发行、分配或出售证券的售股计划、协议或授予任何期权。《联交所上市规则》同A股相关定增规则一样,对于新股定价有限制性规定:新股发行价格以协议当日收市价或者前五个交易日平均价较高者为准,原则上折让不可超过20%(即八折定价)。除此以外,香港证券监管并没有设置募集间隔期、限售期、配售人数等限制要求,对募集资金用途也无特别约束(但有详细的信息披露要求)。就香港上市公司而言,定向增发流程整体上具有快速高效的特征,上市公司最快可在一个交易日之内即获得配资。

不同于境外市场上市公司股东普遍分散,且大多数为机构投资者股东,A股普遍存在上市公司持股集中、投资者散户及非专业机构较多等情况。因此,A股市场关于再融资规则的制定和修订,仍应结合市场的具体市场行情和历史发展阶段而进行的循序渐进的改革,在紧紧抓牢“监管红线”的同时,围绕“注册制”理念,在具体制度、监管理念层面上逐步与国际主流市场进行接轨。

综上所述,证监会本次对上市公司再融资相关规定进行的修改,旨在规范上市公司证券发行行为,保护投资者合法权益和社会公共利益,提高直接融资比重,支持实体经济发展。如修改意见被采纳,市场能否按照注册制的理念,对制度改革作出切实的良好反馈,还有待进一步的观察。

引水入渠能否改变A股再融资难现状——上市公司再融资新规解读

作者:应晓晨 赵文雯 吕希来源:金诚同达

2019年11月8日,证监会发布《关于修改〈上市公司证券发行管理办法〉的决定》(征求意见稿)《关于修改〈创业板上市公司证券发行管理暂行办法〉的决定》(征求意见稿)《关于修改<上市公司非公开发行股票实施