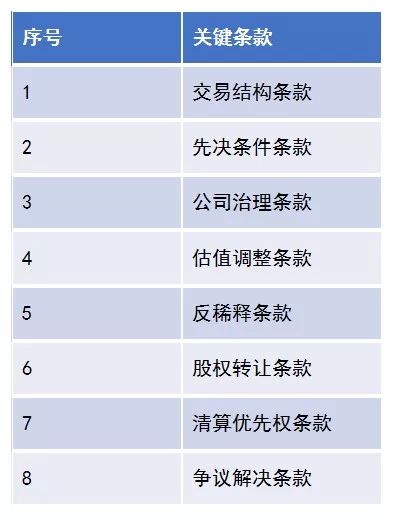

基于投资者对投资收益及投资安全性的关注,一般而言,股权投资协议的关键条款为:

(一)交易结构条款

股权投资协议应当对交易结构进行约定。交易结构即投融资双方以何种方式达成交易,主要包括投资方式、投资价格、投资款用途、交割安排等内容。

投资方式包括认购标的公司新增加的注册资本、受让原股东持有的标的公司股权,少数情况下也向标的公司提供借款等,或者以上两种或多种方式相结合。

确定投资方式后,投资协议中还需约定认购或受让的股权价格、数量、占比,投资款用途,以及投资价款支付方办理股权登记或交割的程序(如工商登记)、期限、责任等内容。

投资价格:

目标企业估值:投资前估值和投资后估值。

投资价款超过注册资本的部分计入资本公积。

资本公积转增注册资本(股本),个人股东要缴纳20%个人所得税。

(二)先决条件条款

在签署投资协议时,标的公司及原股东可能还存在一些未落实的事项,或者可能发生变化的因素。为保护投资方利益,一般会在投资协议中约定相关方落实相关事项、或对可变因素进行一定的控制,支付投资价款的先决条件,包括但不限于:

(1)投资协议以及本次投资有关的法律文书均已经签署并生效。

(2)标的公司已经获得所有必要的内部(股东会、董事会)、第三方和政府(如须)批准或授权;全体股东知悉其在投资协议中的权利义务并无异议,同意放弃相关优先权利。

(3)投资方已经完成标的公司业务、财务及法律的尽职调查,且本次交易符合法律政策、交易惯例或投资方的其它合理要求;尽职调查发现的问题得到有效解决或妥善处理。

(4)股权变更登记完成。

(5)目标公司无重大不利变化。

(三)公司治理条款

投资方可以与原股东就公司治理的原则和措施进行约定,以规范或约束标的公司及其原股东的行为,如董事、监事、高级管理人员的提名权,股东(大)会、董事会的权限和议事规则,分配红利的方式,保护投资方知情权,禁止同业竞争,限制关联交易,竞业限制等。

例如:

(1)董事会;

《公司法》第四十八条董事会的议事方式和表决程序,除本法有规定的外,由公司章程规定。

明确约定董事的提名权。

设置投资人委派的董事享有一票否决权。

(2)股东会;

《公司法》第四十二条股东会会议由股东按照出资比例行使表决权;但是,公司章程另有规定的除外。

第四十三条股东会的议事方式和表决程序,除本法有规定的外,由公司章程规定。

股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经代表三分之二以上表决权的股东通过。

投资人在对股东会审议的重大事项应有否决权。

股份公司在董事会、股东大会能否设置一票否决权?

法律依据:

《公司法》第一百零三条股东出席股东大会会议,所持每一股份有一表决权。但是,公司持有的本公司股份没有表决权。

股东大会作出决议,必须经出席会议的股东所持表决权过半数通过。但是,股东大会作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经出席会议的股东所持表决权的三分之二以上通过。

《公司法》第一百一十一条董事会会议应有过半数的董事出席方可举行。董事会作出决议,必须经全体董事的过半数通过。

董事会决议的表决,实行一人一票。

(3)优先分红权条款。

股东之间可以约定不按持股比例分配红利,为保护投资方的利益,可以约定投资方的分红比例高于其持股比例。

法律依据:

《公司法》第34条—股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按出资比例分取红利或者不按照出资比例优先认购出资的除外。

《公司法》第166—公司弥补亏损和提取公积金后利润,有限责任公司依照本法第三十四条的规定分配;股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。

(四)估值调整条款(对赌条款)

估值调整机制,也称对赌协议,以标的公司未来的实际经营业绩作为调整投资者与原股东持股比例的根据。这一方面有利于激励公司原股东经营企业,也有利于投资人免受因信息不对称造成的损失。

实践中,由于投资人对标的公司的估值往往是以未来的预期利润为基础,而标的公司的原股东也往往会给投资人提供一个可观的预期利润,以期获得较高的估值。投资者也愿意按照原股东坚持的高估值水平投资于标的公司,但会设定估值调整机制维护自己利益,在原股东未能兑现承诺利润时,需要给予投资者现金或股份补偿。该条款的设计既能起到激励原股东的作用,又能通过事后的调整维护投资人的利益。

估值调整条款包括:

(1)现金补偿或股权补偿

若标的公司的实际经营指标低于承诺的经营指标,则控股股东应当向投资方进行现金补偿,或者以等额的标的公司股权向投资方进行股权补偿,但是股权补偿机制可能导致标的公司的股权发生变化,影响股权的稳定性。

(2)回购请求权

如果在约定的期限内,标的公司的业绩达不到约定的要求或不能实现上市、挂牌或被并购目标,投资方有权要求控股股东其他股东购买其持有的标的公司股权,以实现退出;也可以约定溢价购买,溢价部分用于弥补资金成本或基础收益。

PE对赌第一案(海富公司VS甘肃世恒)

案情简介:

投资方:苏州工业园区海富投资有限公司(简称“海富公司”);目标公司:甘肃世恒有色资源再利用有限公司(简称“世恒公司”);原股东:香港迪亚有限公司(以下简称“迪亚公司”)世恒公司原为迪亚公司设立的台港澳独资企业, 2007年11月,海富公司向世恒公司增资入股,投资价款2000万元,其中114.7717万元计入注册资本, 剩余1885.2283万元计入资本公积金。对赌条款如下:

1、业绩承诺

世恒公司2008年净利润不低于3000万元人民币。如果世恒公司2008年实际净利润完不成3000万元,海富公司有权要求世恒公司予以补偿,如果世恒公司未能履行补偿义务,海富公司有权要求迪亚公司履行补偿义务。补偿金额=(1-2008年实际净利润/3000万元)×本次投资金额。

2、股权回购承诺

如果至2010年10月20日,由于世恒公司的原因造成无法完成上市,则海富公司有权在任一时刻要求迪亚公司回购届时海富公司持有之世恒公司的全部股权。

世恒公司2008年承诺的业绩未能实现,各方协商无果,2009年12月30日,海富公司诉至兰州市中级人民法院,请求判令世恒公司、迪亚公司向其支付协议补偿款1998.2095万元并承担本案诉讼费及其它费用。

经兰州市中级人民法院一审、甘肃省高级人民法院二审,最高人民法院再审(案号:(2012)民提字第11号)审结。

兰州市中级人民法院一审判决:

驳回海富公司的全部诉讼请求。

判决理由:

1、海富公司要求世恒公司补偿的约定,不符合《中华人民共和国中外合资经营企业法》第八条关于企业利润根据合营各方注册资本的比例进行分配的规定,同时,该条规定与《公司章程》的有关条款不一致,也损害公司利益及公司债权人的利益,不符合《中华人民共和国公司法》第二十条第一款的规定。因此,根据《中华人民共和国合同法》第五十二条(五)项的规定,该条由世恒公司对海富公司承担补偿责任的约定违反了法律、行政法规的强制性规定,该约定无效,故海富公司依据该条款要求世恒公司承担补偿责任的诉请,依法不能支持。

2、由于海富公司要求世恒公司承担补偿责任的约定无效,因此,海富公司要求迪亚公司承担补偿责任失去了前提依据。同时,《增资协议书》第七条第(二)项内容与《合资经营合同》中相关约定内容不一致,依据《中华人民共和国中外合资经营企业法实施条例》第十条第二款的规定,应以《合资经营合同》内容为准,故海富公司要求迪亚公司承担补偿责任的依据不足,依法不予支持。

二审判决:

撤销一审判决,改判:世恒公司、迪亚公司于判决生效后30日内共同返还海富公司1885.2283万元及利息(自2007年11月3日起至付清之日止按照中国人民银行同期银行定期存款利率计算)。

理由:

1、当事人就世恒公司2008年实际净利润完不成3000万元,海富公司有权要求世恒公司及迪亚公司以一定方式予以补偿的约定,则违反了投资领域风险共担的原则,使得海富公司作为投资者不论世恒公司经营业绩如何,均能取得约定收益而不承担任何风险。参照《最高人民法院〈关于审理联营合同纠纷案件若干问题的解答〉》第四条第二项关于“企业法人、事业法人作为联营一方向联营体投资,但不参加共同经营,也不承担联营的风险责任,不论盈亏均按期收回本息,或者按期收取固定利润的,是明为联营,实为借贷,违反了有关金融法规,应当确认合同无效”之规定,《增资协议书》第七条第(二)项部分该约定内容,因违反《中华人民共和国合同法》第五十二条第(五)项之规定应认定无效。

2、海富公司除已计入世恒公司注册资本的114.771万元外,其余1885.2283万元资金性质应属名为投资,实为借贷。虽然世恒公司与迪亚公司的补偿承诺亦归于无效,但海富公司基于对其承诺的合理依赖而缔约,故世恒公司、迪亚公司对无效的法律后果应负主要过错责任。根据《中华人民共和国合同法》第五十八条之规定,世恒公司与迪亚公司应共同返还海富公司1885.2283万元及占用期间的利息,因海富公司对于无效的法律后果亦有一定过错,如按同期银行贷款利率支付利息不能体现其应承担的过错责任,故世恒公司与迪亚公司应按同期银行定期存款利率计付利息。

最高院再审判决:

撤销二审判决,改判:迪亚公司向海富公司支付协议补偿款19,982,095元。

理由:

1、2009年12月,海富公司向一审法院提起诉讼时的诉讼请求是请求判令世恒公司、迪亚公司、陆波向其支付协议补偿款19982095元并承担本案诉讼费用及其它费用,没有请求返还投资款。因此二审判决判令世恒公司、迪亚公司共同返还投资款及利息超出了海富公司的诉讼请求,是错误的。

2、海富公司作为企业法人,向世恒公司投资后与迪亚公司合资经营,故世恒公司为合资企业。世恒公司、海富公司、迪亚公司、陆波在《增资协议书》中约定,如果世恒公司实际净利润低于3000万元,则海富公司有权从世恒公司处获得补偿,并约定了计算公式。这一约定使得海富公司的投资可以取得相对固定的收益,该收益脱离了世恒公司的经营业绩,损害了公司利益和公司债权人利益,一审法院、二审法院根据《中华人民共和国公司法》第二十条和《中华人民共和国中外合资经营企业法》第八条的规定认定《增资协议书》中的这部分条款无效是正确的。但二审法院认定海富公司18852283元的投资名为联营实为借贷,并判决世恒公司和迪亚公司向海富公司返还该笔投资款,没有法律依据,本院予以纠正。

3、迪亚公司对于海富公司的补偿承诺并不损害公司及公司债权人的利益,不违反法律法规的禁止性规定,是当事人的真实意思表示,是有效的。

(五)反稀释条款

为防止标的公司后续融资稀释投资方的持股比例或股权价格,一般会在投资协议中约定反稀释条款,包括反稀释持股比例的优先认购权条款,以及反稀释股权价格的最低价条款等。

(1)优先认购权

该权利是防止投资人股权比例被稀释而设计的。在标的公司引入新的投资人时,该轮的投资人有权在同等条件下按其在标的公司的持股比例认购相应的新增注册资本。只要公司章程中没有排除优先认购权,该条款是合法有效的。

(2)最低价条款

该条款设计是为了防止股权价值被稀释。如果标的公司进行新一轮融资时的价格低于该轮融资的价格,则本轮投资方有权要求控股股东无偿向其转让部分标的公司股权,或要求控股股东向本轮投资方支付现金,以弥补其股权价值被稀释的部分。

(六)股权转让条款

为了在标的公司减少或丧失投资价值的情况下实现退出,投资协议中也约定股权转让的保护性条款,包括但不限于:

(1)随售权/共同出售权条款;

(2)拖售权/强制出售权条款;

(3)股权锁定。

共同出售权条款

如果标的公司控股股东拟将其全部或部分股权直接或间接地出让给任何第三方,则投资方有权但无义务在同等条件下,优先于控股股东或者按其与控股股东之间的持股比例,将其持有的相应数量的股权售出给拟购买待售股权的第三方。

法律依据:

有限责任公司:《公司法》第七十一条:公司章程对股权转让另有规定的,从其规定。

股份有限公司:《公司法》第一百三十七条:股东持有的股份可以依法转让。

虽然《公司法》第一百三十七条未赋予章程另行规定的权限,但股东之间符合意思自治的约定仍然应当是有效的。

拖售权/强制出售权条款

如果在约定的期限内,标的公司的业绩达不到约定的要求或不能实现上市、挂牌或被并购目标,或者触发其他约定条件,投资方有权强制标的公司的控股股东按照投资方与第三方达成的转让价格和条件,和投资方共同向第三方转让股份。

股权锁定

未经投资方书面同意,原股东(大股东及认为有必要的关键股东)不得向公司其他股东或公司股东以外的第三方转让其所持有的部分或全部公司股份,或进行可能导致公司实际控制人发生变化的股份质押等任何其他行为。

(七)清算优先权条款

如果标的公司经营亏损最终破产清算,投资方未能及时退出,可以通过清算优先权条款减少损失。该条款的设计目的一方面是保护投资人投资收益,另一方面是将目标公司经营失败的风险转嫁给原股东承担。

根据我国《公司法》第186条规定公司财产在分别支付清算费用、职工的工资、社会保险费用和法定补偿金,缴纳所欠税款,清偿公司债务后的剩余财产,有限责任公司按照股东的出资比例分配,股份有限公司按照股东持有的股份比例分配。

虽然有以上规定,但是股东之间可以约定再分配补偿机制。实践中,以投资人与原股东之间意思自治的形式对优先清算做变通。投资人与原股东可在股东协议中约定:当投资人的投资回报(往往是投资本金加一定利息)与其在公司清算中实际分配所得的剩余财产存在差额时,标的公司的原股东应当以其在标的公司中分得的清算资产优先支付给投资人,以弥补该差额,从而变通实现优先清算权。

(八)争议解决条款

争议是指协议的当事人在签订、履行和终止协议过程中,对所订立的协议是否成立、生效、协议成立的时间、协议内容的解释、协议的履行、协议责任的承担以及协议的变更、解除、转让等有关事项产生的纠纷。

根据我国《合同法》第128条的规定,合同争议解决方式有四种,分别为和解、调解、仲裁和诉讼。协议当事人针对自身的实际情况,应依据相关的法律规定制订有效的争议条款。

注意事项

■ 根据全国中小企业股份转让系统有限责任公司的监管新规,已对七类对赌条款亮了红牌,主要包括:

■ 挂牌公司作为特殊条款的义务承担主体。

■ 限制挂牌公司未来股票发行融资的价格。

■ 强制要求挂牌公司进行权益分派,或不能进行权益分派。

■ 挂牌公司未来再融资时,如果新投资方与挂牌公司约定了优于本次发行的条款,则相关条款自动适用于本次发行认购方。

■ 发行认购方有权不经挂牌公司内部决策程序直接向挂牌公司派驻董事或者派驻的董事对挂牌公司经营决策享有一票否决权。

■ 不符合相关法律法规规定的优先清算权条款。

■ 其他损害挂牌公司或者挂牌公司股东合法权益的特殊条款。

若股权投资协议涉及上述对赌条款,则会成为标的公司挂牌的实质性障碍。

私募股权投资协议关键条款解析

作者:王冶来源:浙江和义观达律师事务所

基于投资者对投资收益及投资安全性的关注,一般而言,股权投资协议的关键条款为: (一)交易结构条款 股权投资协议应当对交易结构进行约定。