一、引言

2024年9月24日,中国证监会发布《关于深化上市公司并购重组市场改革的意见》(即“并购六条”),对支持跨界并购、允许并购未盈利资产、提高监管包容度、提高交易效率、提升中介服务水平等方面提供了明确的调整方向。因此,中国证监会于2025年5月16日发布了《关于修改〈上市公司重大资产重组管理办法〉的决定》,将并购六条的调整方向以部门规章的形式具体落实下来,我们得以窥见监管对重大资产重组的包容度有所提高,并创设性地引入了诸多机制提高交易和审核的灵活性。至此,罗裳轻解,上市公司并购重组这头巨象得以轻盈漫步,为资本市场注入更多活力。

二、主要修订要点

为落实并购六条,《上市公司重大资产重组管理办法》的此次修订在简化审核程序、创新支付方式、提升监管包容度等方面进行了创新性的制度设计,主要修改要点如下:

1. 建立简易审核程序

根据各交易所同步修订的《上市公司重大资产重组审核规则》,对于(1)本次交易属于上市公司之间换股吸收合并;(2)上市公司本次发行股份购买资产的董事会决议公告日前连续二十个交易日在本所股票收盘总市值均超过100亿元,最近两年本所对上市公司信息披露工作评价为A,同时本次交易不构成重大资产重组的情形,可以适用简易审核程序,要求2个工作日内受理、5个工作日内完成审核、5个工作日内完成注册。

在此之前,沪深北三大交易所并购重组审核规则中已有“快速审核”通道、“小额快速”通道。其中“快速审核”通道主要面向非借壳上市的产业并购,需符合国家产业政策,以及符合上市公司信披评价与独立财务顾问执业质量评价均为A类的条件。对于“快速审核”通道会减少问询轮次和问题数量。“小额快速”通道则面向交易金额小的并购。以主板为例,需要满足最近12个月累计交易金额不超过5亿元,或最近12个月内累计发行的股份不超过本次交易前上市公司股份总数的5%且最近12个月内累计交易金额不超过10亿元。对于“小额快速”项目,交易所一经受理则不再进行问询,直接出具审核报告,提交重组委审议。

尽管“快速审核”“小额快速”通道均提高了审核速度,但相较于简易审核程序至多12个工作日的审限安排,仍相形见绌。简易审核程序将极大压缩审核流程,大幅提升交易效率。

2. 调整发行股份购买资产的监管要求

新规将发行股份购买资产的监管要求从有利于“改善财务状况”“有利于上市公司减少关联交易、避免同业竞争、增强独立性”,调整为“不会导致财务状况发生重大不利变化,不会导致新增重大不利影响的同业竞争及严重影响独立性或者显失公平的关联交易”,简化了审核标准,从规则层面明确提高对财务状况变化、同业竞争和关联交易监管的宽容度,降低了重大资产重组的合规和整改成本,提高了科技创新行业并购、国有资产整合等的灵活度。

以往科创企业往往处于高投入、低盈利阶段,传统监管要求难以匹配其发展特性。新规允许并购未盈利但具备成长潜力的企业,有助于推动硬科技产业(如半导体、生物医药)的资源整合。支持上市公司收购未盈利优质企业,有助于上市公司更灵活地聚焦于长期战略布局,例如产业链整合、技术并购等。

此外,在国企改革中常涉及跨行业、跨区域的资产整合,此类交易可能短期内不改善财务状况,但长期有利于优化资源配置,新规为这类交易扫清了制度障碍,国有上市公司在并购标的方面有会更多的选择。

3. 引入分期支付机制

分期支付机制在欧美并购市场中广泛应用。例如,美国允许企业通过“Earn-out”协议分期支付对价,以降低标的估值风险。欧洲市场也常见“Earn-out”条款,尤其在科技并购中,标的估值高度依赖未来技术商业化能力。

在并购交易中通常天然存在着信息不对称以及对目标公司估值判断和发展不确定性,以往的境内的并购交易往往通过一锤子买卖的交易模式,并另行签订估值调整对赌协议,从资金的对价支付方向来看,如未完成业绩要求,则整个交易过程会存在双向的给付义务。而Earn-out分期支付条款则是根据业绩、估值等要素由并购方进行单向、或有的给付。从交易资金支付的风险管控角度,后者更加安全和可控。

科技型企业估值易受市场周期影响,一次性支付可能导致对价偏离标的实际价值。通过引入分期支付机制,允许企业根据标的后续经营情况动态调整支付节奏,为上市公司进行对价支付提供了新的思路,能满足上市公司视后续标的经营状况灵活调整支付股份数量的需求,降低标的企业估值波动带来的影响,有利于保障上市公司利益。

4. 引入私募基金“反向挂钩”安排

在首次引入私募基金“反向挂钩”安排方面,新规明确,私募基金投资期限满48个月的,锁定期限可相应地由原先的锁定24个月缩短至6个月或12个月。此前,私募基金持有上市公司股份需锁定24个月,导致资金长期“冻结”。新规通过“反向挂钩”的机制释放流动性,促进“募投管退”良性循环。因此私募基金可更积极布局早期项目,推动创新企业通过并购退出,形成“资本支持—企业成长—并购退出”的闭环。

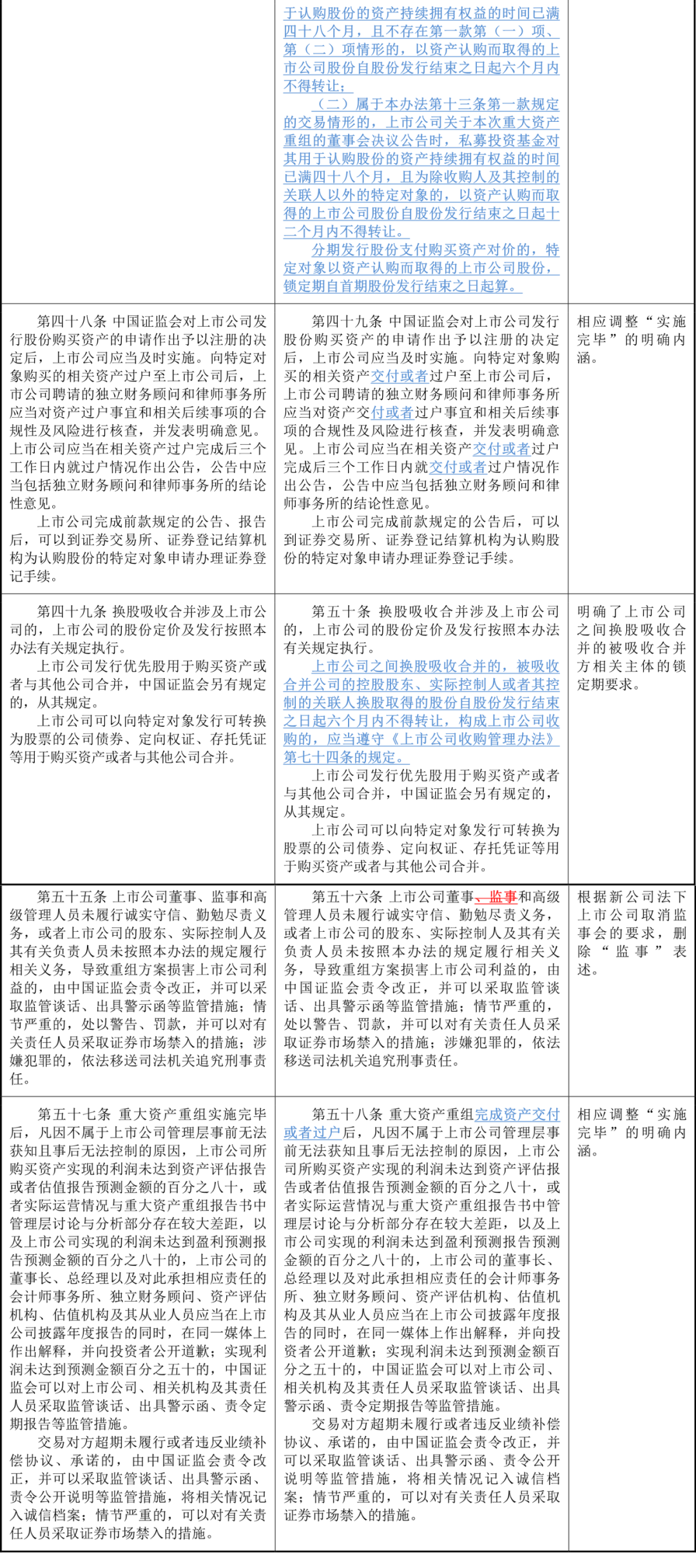

5. 明确上市公司之间吸收合并的锁定期要求

对被吸收合并方控股股东、实际控制人或者其控制的关联人设置6个月锁定期,构成收购的,执行《上市公司收购管理办法》18个月的锁定期要求;对被吸收合并方其他股东不设锁定期。

该锁定期要求有利于防止短期套利,控股股东若在吸收合并后立即抛售股份,可能引发股价剧烈波动。通过6个月锁定期可抑制投机行为,保障中小股东利益。同时鼓励非控股股东参与,对于此类股东因无锁定期限制可自由交易,提升吸收合并的吸引力。

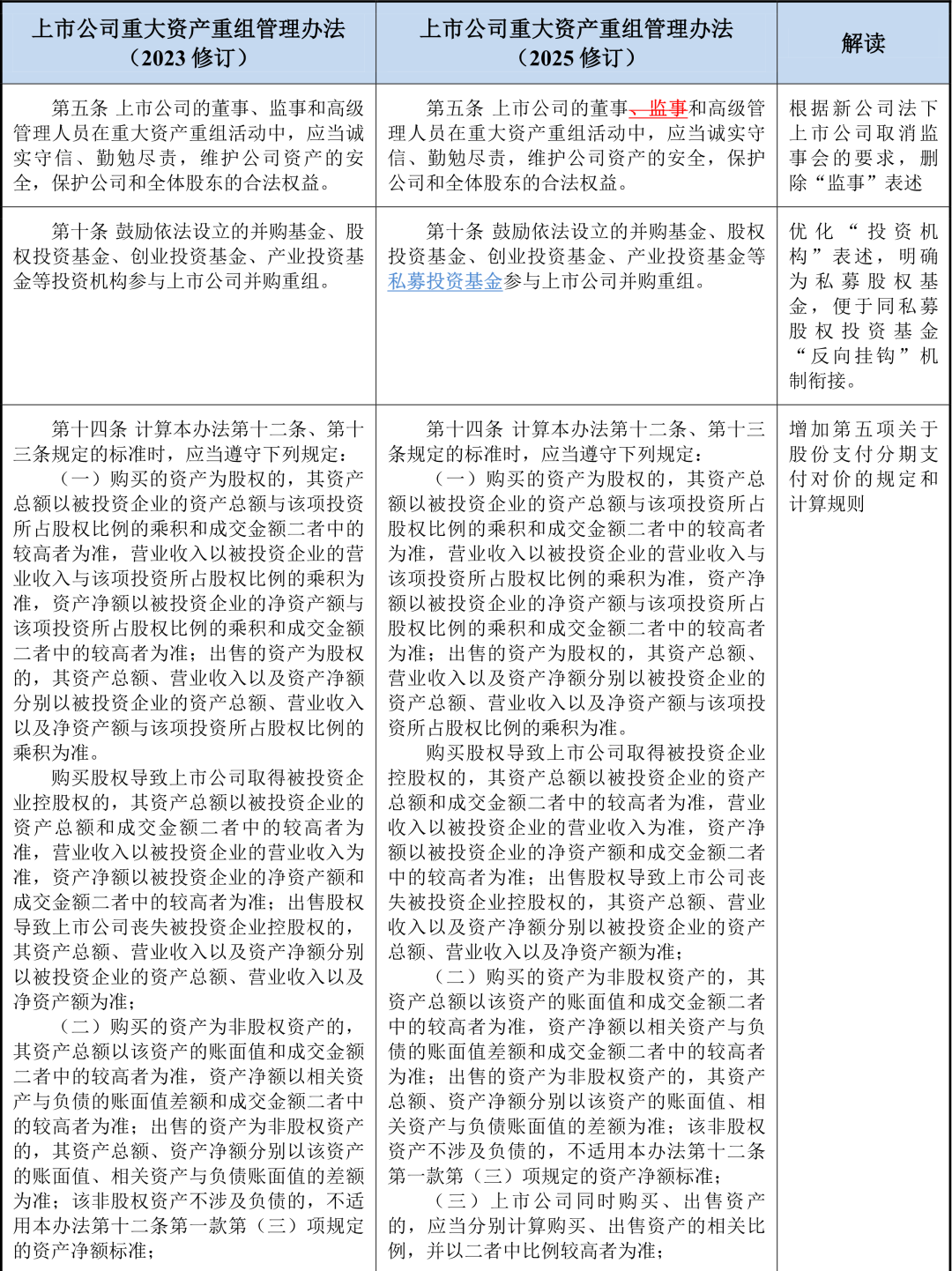

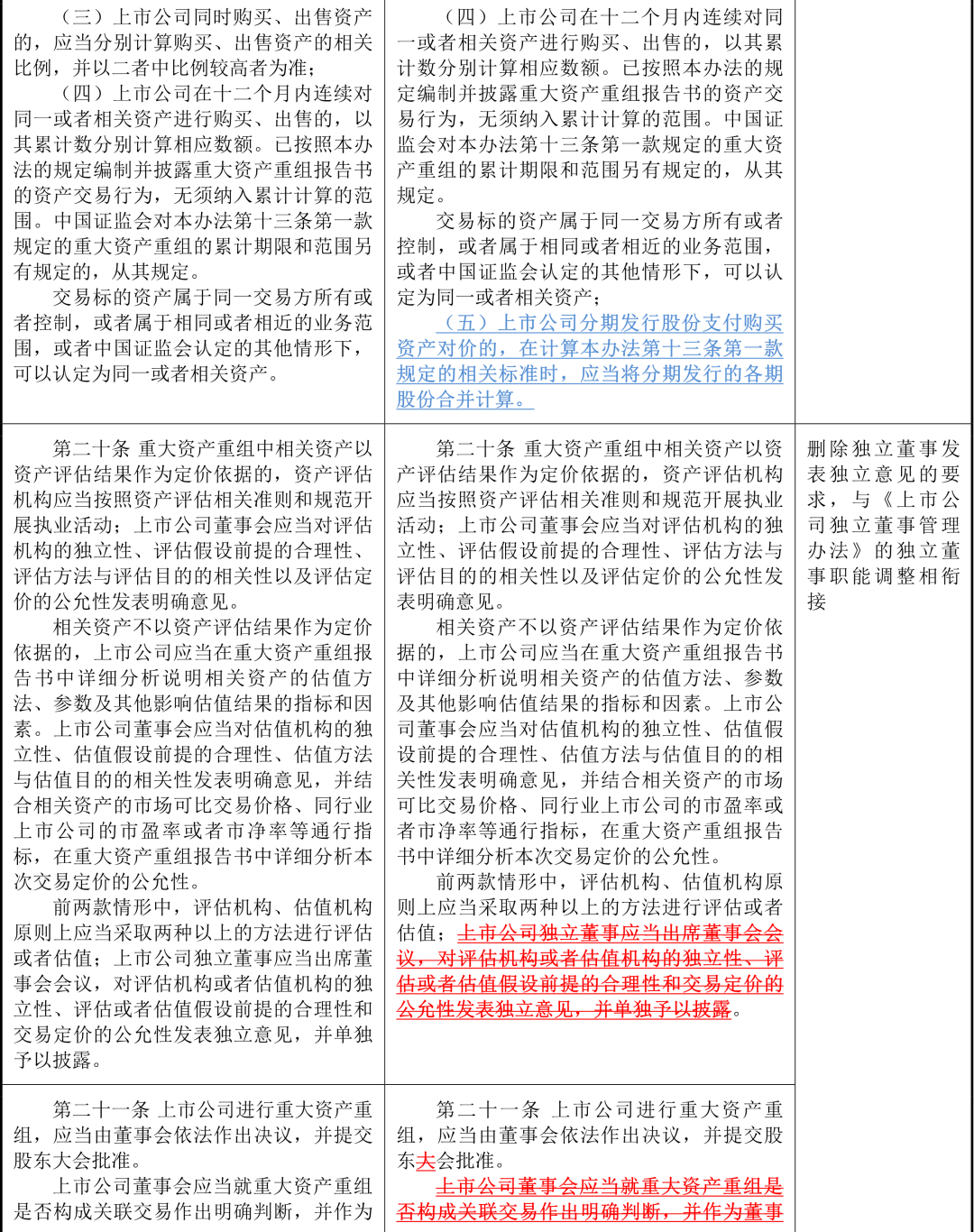

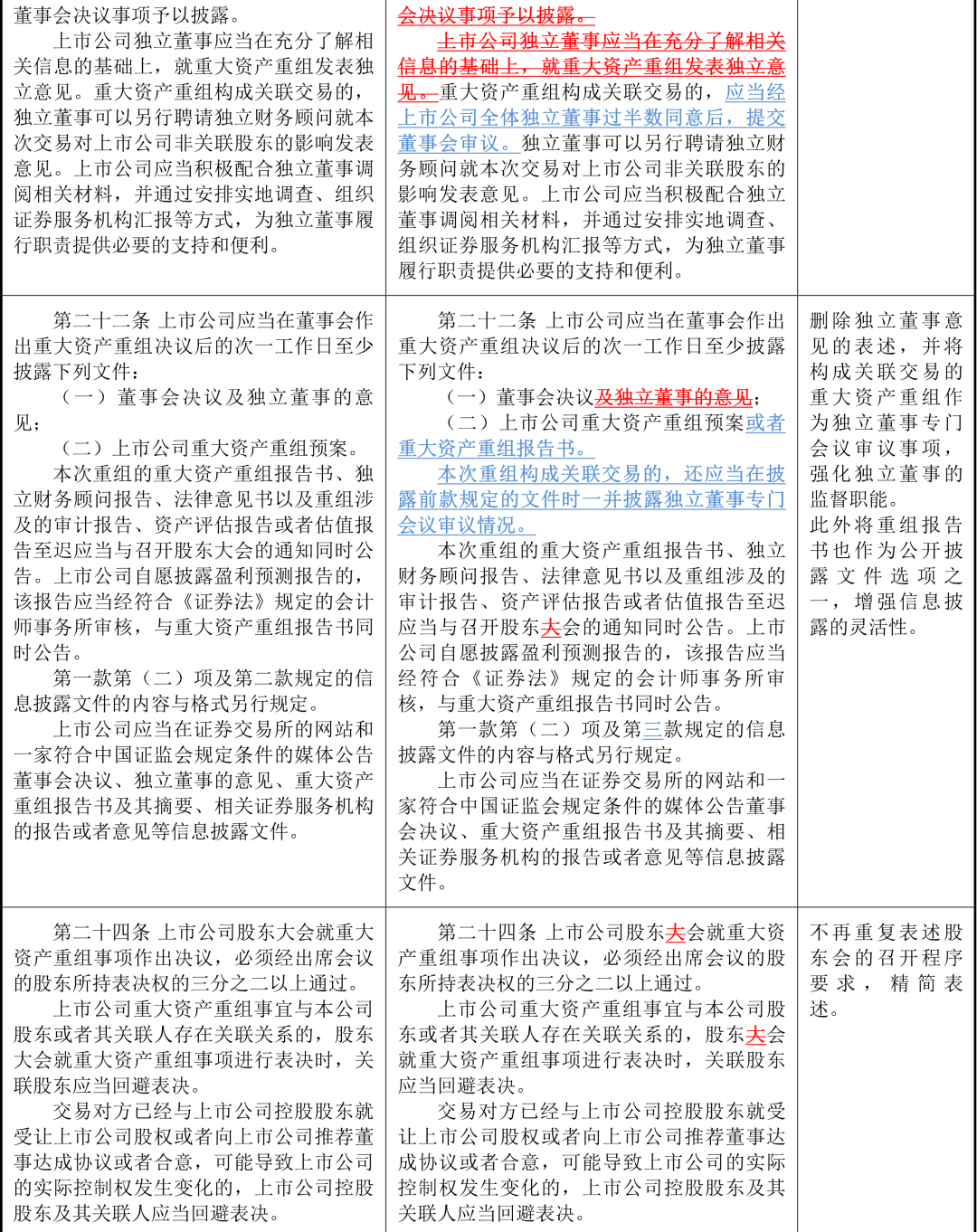

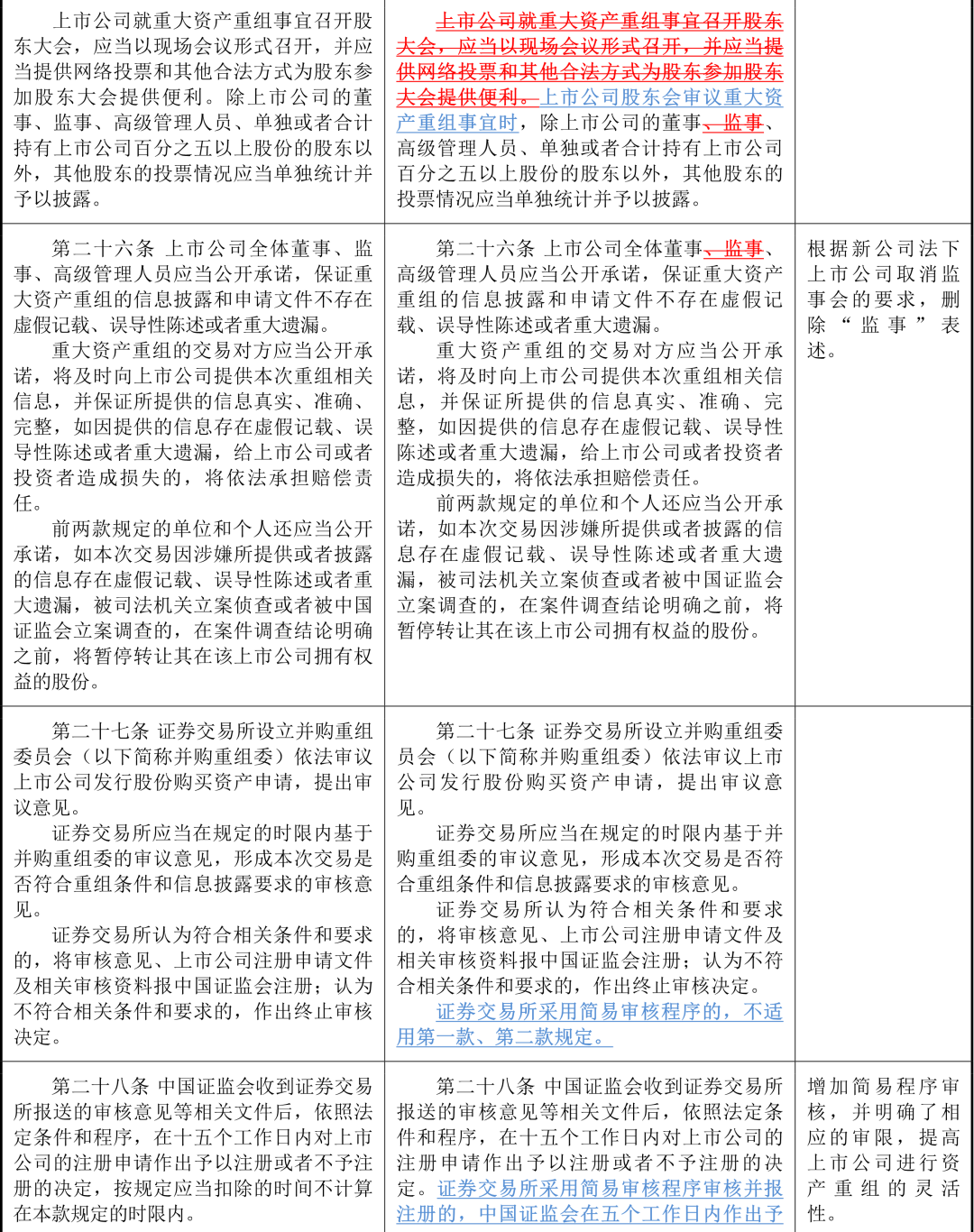

三、修订文本对比及解读

2024年9月24日,中国证监会发布《关于深化上市公司并购重组市场改革的意见》(即“并购六条”),对支持跨界并购、允许并购未盈利资产、提高监管包容度、提高交易效率、提升中介服务水平等方面提供了明确的调整方向。因此,中国证监会于2025年5月16日发布了《关于修改〈上市公司重大资产重组管理办法〉的决定》,将并购六条的调整方向以部门规章的形式具体落实下来,我们得以窥见监管对重大资产重组的包容度有所提高,并创设性地引入了诸多机制提高交易和审核的灵活性。至此,罗裳轻解,上市公司并购重组这头巨象得以轻盈漫步,为资本市场注入更多活力。

二、主要修订要点

为落实并购六条,《上市公司重大资产重组管理办法》的此次修订在简化审核程序、创新支付方式、提升监管包容度等方面进行了创新性的制度设计,主要修改要点如下:

1. 建立简易审核程序

根据各交易所同步修订的《上市公司重大资产重组审核规则》,对于(1)本次交易属于上市公司之间换股吸收合并;(2)上市公司本次发行股份购买资产的董事会决议公告日前连续二十个交易日在本所股票收盘总市值均超过100亿元,最近两年本所对上市公司信息披露工作评价为A,同时本次交易不构成重大资产重组的情形,可以适用简易审核程序,要求2个工作日内受理、5个工作日内完成审核、5个工作日内完成注册。

在此之前,沪深北三大交易所并购重组审核规则中已有“快速审核”通道、“小额快速”通道。其中“快速审核”通道主要面向非借壳上市的产业并购,需符合国家产业政策,以及符合上市公司信披评价与独立财务顾问执业质量评价均为A类的条件。对于“快速审核”通道会减少问询轮次和问题数量。“小额快速”通道则面向交易金额小的并购。以主板为例,需要满足最近12个月累计交易金额不超过5亿元,或最近12个月内累计发行的股份不超过本次交易前上市公司股份总数的5%且最近12个月内累计交易金额不超过10亿元。对于“小额快速”项目,交易所一经受理则不再进行问询,直接出具审核报告,提交重组委审议。

尽管“快速审核”“小额快速”通道均提高了审核速度,但相较于简易审核程序至多12个工作日的审限安排,仍相形见绌。简易审核程序将极大压缩审核流程,大幅提升交易效率。

2. 调整发行股份购买资产的监管要求

新规将发行股份购买资产的监管要求从有利于“改善财务状况”“有利于上市公司减少关联交易、避免同业竞争、增强独立性”,调整为“不会导致财务状况发生重大不利变化,不会导致新增重大不利影响的同业竞争及严重影响独立性或者显失公平的关联交易”,简化了审核标准,从规则层面明确提高对财务状况变化、同业竞争和关联交易监管的宽容度,降低了重大资产重组的合规和整改成本,提高了科技创新行业并购、国有资产整合等的灵活度。

以往科创企业往往处于高投入、低盈利阶段,传统监管要求难以匹配其发展特性。新规允许并购未盈利但具备成长潜力的企业,有助于推动硬科技产业(如半导体、生物医药)的资源整合。支持上市公司收购未盈利优质企业,有助于上市公司更灵活地聚焦于长期战略布局,例如产业链整合、技术并购等。

此外,在国企改革中常涉及跨行业、跨区域的资产整合,此类交易可能短期内不改善财务状况,但长期有利于优化资源配置,新规为这类交易扫清了制度障碍,国有上市公司在并购标的方面有会更多的选择。

3. 引入分期支付机制

分期支付机制在欧美并购市场中广泛应用。例如,美国允许企业通过“Earn-out”协议分期支付对价,以降低标的估值风险。欧洲市场也常见“Earn-out”条款,尤其在科技并购中,标的估值高度依赖未来技术商业化能力。

在并购交易中通常天然存在着信息不对称以及对目标公司估值判断和发展不确定性,以往的境内的并购交易往往通过一锤子买卖的交易模式,并另行签订估值调整对赌协议,从资金的对价支付方向来看,如未完成业绩要求,则整个交易过程会存在双向的给付义务。而Earn-out分期支付条款则是根据业绩、估值等要素由并购方进行单向、或有的给付。从交易资金支付的风险管控角度,后者更加安全和可控。

科技型企业估值易受市场周期影响,一次性支付可能导致对价偏离标的实际价值。通过引入分期支付机制,允许企业根据标的后续经营情况动态调整支付节奏,为上市公司进行对价支付提供了新的思路,能满足上市公司视后续标的经营状况灵活调整支付股份数量的需求,降低标的企业估值波动带来的影响,有利于保障上市公司利益。

4. 引入私募基金“反向挂钩”安排

在首次引入私募基金“反向挂钩”安排方面,新规明确,私募基金投资期限满48个月的,锁定期限可相应地由原先的锁定24个月缩短至6个月或12个月。此前,私募基金持有上市公司股份需锁定24个月,导致资金长期“冻结”。新规通过“反向挂钩”的机制释放流动性,促进“募投管退”良性循环。因此私募基金可更积极布局早期项目,推动创新企业通过并购退出,形成“资本支持—企业成长—并购退出”的闭环。

5. 明确上市公司之间吸收合并的锁定期要求

对被吸收合并方控股股东、实际控制人或者其控制的关联人设置6个月锁定期,构成收购的,执行《上市公司收购管理办法》18个月的锁定期要求;对被吸收合并方其他股东不设锁定期。

该锁定期要求有利于防止短期套利,控股股东若在吸收合并后立即抛售股份,可能引发股价剧烈波动。通过6个月锁定期可抑制投机行为,保障中小股东利益。同时鼓励非控股股东参与,对于此类股东因无锁定期限制可自由交易,提升吸收合并的吸引力。

三、修订文本对比及解读