等待期内查出肺结节,等待期后确诊肺癌,保险公司:解除合同、退回保费、不予赔付?

01、案件背景

2020 年 11 月 13 日,Z某为自己投保了某保险公司的康悠享保个人医疗保险、福享如意重大疾病保险,保险合同于 2020 年 11 月 14 日生效,保险中约定前款保险等待期30天,后款保险等待期90天。

2021年8月Z某住院期间被确诊“右肺上叶恶性肿瘤”。

出院后Z某申请理赔,保险公司以“被保险人等待期30天内接受医学检查或治疗,且延续至等待期后确诊的同一种疾病”为由拒赔。

02、办案思路

首先,事实层面明确指出等待期内Z某从未被确诊为肺癌或其他出险疾病。

其次,否定保险人将等待期后确诊的肺癌作为等待期内检查出肺部结节的自然延伸的结论。多维度分析肺部结节与肺癌的区别,指出肺部结节并不等同于肺癌,也并不是必然发展为肺癌,二者的出现具有偶然性,并通过证明能力说明保险人“Z某在等待期内检查发现的结节和后来确诊的恶性肿瘤却有着极强的关联性”的论点缺乏依据,拆除普通人对二者之间想象出来的关联线。

再次,回归保险条款,从通常理解、有利被保险人理解角度,一一排除本案属于等待期条款的定义情形。对于保险人抗辩的"检查不同于症状和体征",我方进一步分析,普通人接受医学检查或治疗,存在各种原因,如偶然体检、仅针对症状和体征、针对确诊疾病、针对其他疾病等,检查虽然往往是有一定的症状和体征的,但该症状和体征是否等于是确诊疾病的症状和体征?二者是否有必然关联?

最后,通过提供争议问题的相关部门规范性文件和类似案例,进一步指出保险人不合理地扩大等待期的适用存在错误,指出保险人以保险条款经过备案、等待期条款的设计意义为抗辩理由存在的问题,强化我方观点。

03、法院审理

裁判结果:

判决保险公司向Z某支付医疗保险金和重大疾病保险金。

争议焦点:

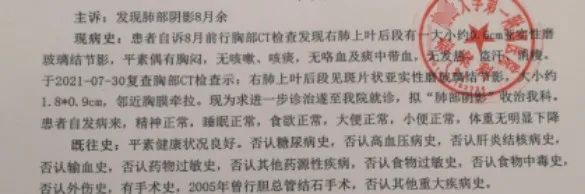

是否属于“被保险人等待期30天内接受医学检查或治疗,且延续至等待期后确诊的同一种疾病”的情形。Z某的住院病历虽记载“患者自诉 8 月前行胸部 CT 检查发现右肺后端有一大小约 0.6CM 亚实性磨玻璃结节影”,但仅凭本案现有证据,不足以证明Z某在案涉保险合同约定的等待期内确诊恶性肿瘤,亦不足以推断Z某自述的“右肺后端有一大小约0.6CM亚实性磨玻璃结节影”与2021年8月确认的“右肺上叶恶性肿瘤”属于同一种疾病,故认定Z某不属于“被保险人等待期30天内接受医学检查或治疗,且延续至等待期后确诊的同一种疾病”的情形。

04、律师建议

1、了解等待期条款。

由于保险合同订立各方之间的信息不对称,为了尽可能筛选出带病投保的被保险人,人身保险产品中很多都有设置等待期条款。等待期通常指两种情形:

情形1:等待期确诊X疾病,以X疾病出险不予理赔,不论X疾病是否延续至等待期后;

情形2:等待期内因X疾病进行了医学检查、治疗,等待期后首次确诊X疾病。

2、确认保险合同条款中的等待期条款。

投保人在投保前一定仔细查看保险合同,全面了解条款的书面约定情况,可以让业务人员根据合同进行解释说明,确认自己购买的保险是否有等待期,多长的等待期,续保时的计算等。如未注意等待期的规定,被保险人确诊保险责任约定的疾病也可能因为等待期内出险而被拒赔。

3、如因等待期出险拒赔,分析是否真的应该拒赔。

实务中情形1相对容易识别,而情形2则要仔细鉴别,往往需要结合具体的检查、治疗和确诊疾病的类型、医生建议、大众心理因素等综合判断,防止保险公司将被保险人于等待期出现的,无客观判定标准的症状或体征作为在等待期后发生保险事故时的免责依据。

保险等待期内查出肺结节,等待期后确诊肺癌,可以获赔吗

作者:罗超来源:广东金唐律师事务所

等待期内查出肺结节,等待期后确诊肺癌,保险公司:解除合同、退回保费、不予赔付?