目前,股权激励已经成为广大互联网公司留住人才、吸引人才的通行方式。对于上市公司来说,股权激励具体包含股票期权、股票增值权、限制性股票、股权奖励等不同激励模式。那从员工缴纳个税的角度来看,不同激励模式下的纳税时间点、纳税所得额的计算方式、纳税科目、纳税税率、优惠政策等又有什么不同呢?

根据《财政部、国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税【2005】 35号)和《财政部、国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税【2009】5号)等文件规定,我们将上市公司的股权激励分为非流通股票期权、可流通股票期权、限制性股票、股票增值权四类分别进行详述。

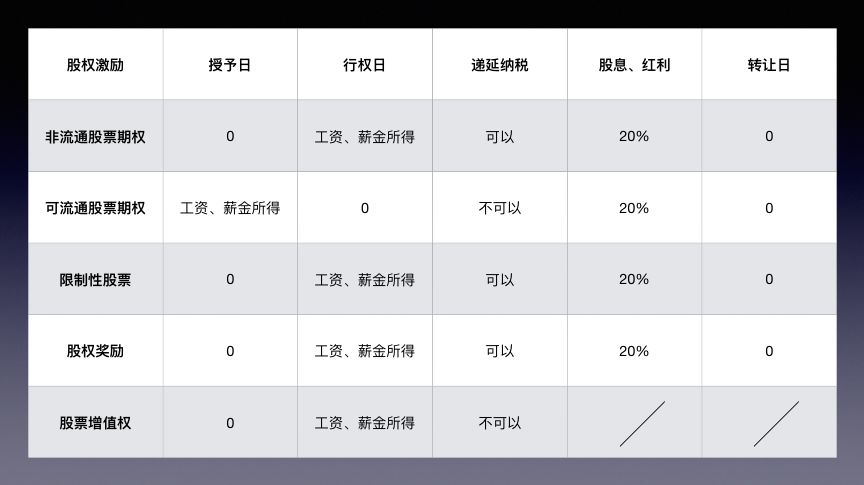

一、非流通股票期权一般有四个节点需要注意:

(1)授予日,一般情况不作为应税所得征税;

(2)行权日,员工在行权时购买价格低于购买日收盘价的差额,应按“工资、薪金所得”适用的规定计算缴纳个人所得税;

(3)出售日,员工行权后的股票在证券二级市场上转让而获得的所得,应按照“财产转让所得”适用的征免规定计算缴纳个人所得税,即个人将行权后的境内上市公司股票再行转让而取得的所得,暂不征收个人所得税;

(4)员工因拥有股权而参与企业税后利润分配取得的所得,应按照“利息、股息、红利所得”缴纳个人所得税。

举例说明

国内上市公司制定股权激励方案,拟授予员工甲10000股公司股票期权,约定行权价格为10元/股,行权日股票价格为15元/股,甲一年后卖出股票,价格为20元/股。每个时点应纳税所得额:

授予时:不缴纳个税;

行权时:

10000×(15-10)=50000元;

卖出时:不缴纳个税。

二、可流通股票期权只在授予日按照“工资、薪金所得”缴纳个人所得税,在二级市场上的买卖不再缴纳个税。

三、限制性股票在计算应纳税所得额时的计算方法与股票期权不同,公式如下:

限制性股票应纳税所得额=(股票登记日股票市值+本批次解禁股票当日市价)÷2×本批次解禁股票份数﹣ 被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票份数)

其个人所得税纳税义务发生时间为每一批次限制性股票解禁的日期。

举例说明

国内上市公司制定股权激励方案,拟授予甲40000股公司限制性股票,授予价格为10元/股,登记日股票市值为20元/股,其中10000股解限时股票价格为16元/股,员工一年后卖出股票为30元/股。每个时点应纳税所得额:

授予时:不缴纳个税;

行权时:

(20+16)2×10000-40000×10×(10000÷40000)

=80000元;

卖出时:不缴纳个税。

四、股票增值权个人所得税纳税义务发生时间为上市公司向被授权人兑现股票增值权所得日期,其应纳税所得额计算公式为:

股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数

优惠:递延纳税

根据《财政部、国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税【2016】101号)的规定,上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可自股票期权行权、限制性股票解禁或取得股权奖励之日起,在不超过12个月的期限内缴纳个人所得税。股票增值权不在此范围内。

衔接:新个税法

依据《关于个人所得税法修改后有关优惠政策衔接问题的通知》第二条规定,居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合相关规定条件的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:

应纳税额=股权激励收入×适用税率-速算扣除数。

居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并计算纳税。

2022年1月1日之后的股权激励政策另行明确。

因此,新个税法实施后,对于股权激励的优惠政策给予了三年的缓冲期,依然单独进行纳税,无须并入综合所得。

新个税法:上市公司股权激励所得如何缴纳个税?

作者:赵越来源:极客法律

目前,股权激励已经成为广大互联网公司留住人才、吸引人才的通行方式。对于上市公司来说,股权激励具体包含股票期权、股票增值权、限制性股票、股权奖励等不同激励模式。