美国证监会对上市公司气候变化

信息披露尺度要求的变迁

/ 目次/

一、国际背景介绍:

(一)为何披露?——企业披露气候信息的价值

(二)为何“变迁”?——气候变化信息披露变迁的原因

二、美国证监会对上市公司气候变化信息披露尺度要求的“变迁史”

(一)“刚出生”的雏形,重在标立原则性理念

(二) 监管效果不佳,启动强化计划

(三)加强版草案出台,规定披露气候信息的具体义务

三、实际案例:埃克森美孚(ExxonMobil)被SEC提起财务调查

(一)埃克森美孚被调查的起因

(二)埃克森美孚2023年《推进气候解决方案进展报告》内容分析:基于TCFD框架

(三)对在美上市公司撰写气候报告的进一步启示

一、国际背景介绍

(一)为何披露?——企业披露气候信息的价值

1.企业承担社会责任的全球化趋势

近年来,气候变化问题逐渐从受到科学界的关注进展到成为国际政治的核心议题之一。企业通过可持续发展报告、年报、企业社会责任报告以及环境、社会和公司治理(Environmental, Social and Governance,简称ESG)报告等载体披露气候变化相关信息,是企业作为重要社会力量,承担社会责任、有利于企业长久经营利益的尝试。

2.金融市场要求

随着《巴黎协定》《格拉斯哥气候公约》等国际气候协定的达成,各国逐步在立法和实践中对应对气候变化予以落实。各国证监会与各交易所在上市公司治理准则、上市规则、信息披露考核办法等一系列规程中都体现出对环境相关信息披露的重视。1投资者则需要根据上市公司披露的相关信息判断并做出符合负责任投资原则下的短期、中期和长期的投资决策。

3. 帮助企业识别和减轻气候变化带来的风险

气候变化本身也会给企业带来不同类型的风险,常见的包括物理风险(physical risk)、政策和法律风险(policy and legal risks)、市场风险(market risks)、声誉风险(reputational risks)和技术风险(technology risks)。2企业通过在年报等公开报告中披露气候相关信息,能够及时识别面临的上述气候变化风险,减小被处罚、被提起赔偿诉讼、供应链中断等负面事件的可能性,使其运营具有“气候适应性”。

(二)为何“变迁”?——气候变化信息披露变迁的原因

气候变化信息披露目前已被众多机构及企业重视并纳入可持续发展报告披露对象的列表,其信息披露尺度发生了从抽象到具体的变迁:

1.立法的一般过程:从原则到细化

孕育初期,气候变化信息披露以“可持续发展”、“环境保护投资”等宏观观念的形式呈现,尚缺乏更为细化的解释和可操作性强的排放量指数。随着国际大环境对气候变化的越发重视,处罚需要更为规范、细化的情形与标准。

2.参考业界标准

随着国际社会对气候变化的关注深入,越来越多的国内或国际组织陆续发布气候信息披露标准,例如国际可持续准则理事会发布的《气候相关披露》征求意见稿、欧洲财务报告准则咨询组发布的《气候变化》工作稿等。各美其美、美美与共的多个标准为气候信息披露尺度提供了参考。

3.立法的动态更新过程

监管者与被监管者之间“猫和老鼠”的游戏推动游戏规则更迭。面对社会、科技的发展,市场需求的变更以及新型不合法行为的出现,法律法规要不断地吸纳建议后,进行修改与完善。

二、美国证监会对上市公司气候变化信息披露尺度要求的“变迁史”

美国证券交易委员会(Securities and Exchange Commission,以下简称“SEC”)于1934年根据《证券交易法》(Securities Exchange Act of 1934)成立,其管理条例的目的即在于加强上市公司信息的充分披露,以保护证券交易市场上公众投资不被虚假信息所损害。本文所指的“尺度”,具体可理解为SEC要求在美上市公司披露气候变化信息的数据种类范围、量化标准和强制化程度。

SEC在过去近十五年的时间内发布了许多解释性的信函与指南,就上市公司的披露义务提供建议和指导,其关于气候变化信息的披露尺度历经了如下“变迁史”:

(一)“刚出生”的雏形,重在标立原则性理念

SEC于2010年公布《上市公司气候变化信息披露指南》3(以下简称“《披露指南》”)(Commission Guidance Regarding Disclosure Related to Climate Change),旨在明确上市公司在现有相关规章制度下披露其气候变化信息的义务,提醒上市公司在根据联邦证券法律法规准备向SEC披露信息时,应考虑气候变化及其后果。

《披露指南》中,SEC列出了气候变化可能引发的S-K条例所要求的披露内容(重在定性描述),包括:

业务描述4 Description of Business | 遵守联邦、州、地方有关环境的法律法规; 遵守环境法(联邦、州和地方)的成本与影响; 本财政年度剩余时间及其下一个财政年度等重要期间内环境控制设施带来的重大资本支出估算。 |

法律程序5 Legal Proceedings | 描述上市公司或其任何子公司作为一方的任何未决法律程序的材料; 财产系诉讼标的的未决法律诉讼的材料; 公司附带的普通例行诉讼,包括:1. 已颁布的或通过的行政或司法程序对公司的业务或财务状况具有重大意义;2. 此类程序涉及损害赔偿要求或潜在的经济制裁等费用,且涉及的金额(不包括利息和成本)超过注册人及其子公司合并流动资产的10%;3. 政府对上市公司执行的潜在经济制裁。 |

风险因素6 Risk Factors | 讨论使对上市公司的投资具有投机性或风险的最重要因素; 说明该特定风险如何影响上市公司。 |

管理层讨论和分析7 Management’s Discussion and Analysis | 评估趋势和不确定性是否会或合理地可能对上市公司的流动性、资本资源或运营结果产生重大影响; 评估不确定事件的数量和时间的影响时遇到的重大困难,并说明预计解决不确定性的时间段; 披露上市公司认为了解其财务状况、财务状况变化和经营业绩所必需的任何其他信息。 |

外国私人发行人8 Foreign Private Issuers | 披露其面临的重大风险; 描述运营地政府监管对其业务的重大影响,并确定特定的监管机构; 描述可能影响公司利用其资产的任何环境问题; 要求管理层解释影响财务报表所涵盖历史期间公司财务状况和经营业绩的因素,以及管理层对预计给公司财务状况和未来期间经营业绩产生重大影响的因素和趋势的评估; 要求外国私人发行人提供有关任何法律或仲裁程序的信息,包括政府程序,这些程序可能对公司的财务状况或盈利能力产生或最近已经产生重大影响。 |

表1 《披露指南》所要求的披露信息

接着SEC解释了上市公司在准备披露时应关注的四大主题:(1)气候变化立法和法规的影响;(2)国际气候协定;(3)监管或商业趋势的间接后果;(4)气候变化的实际影响。

(二)监管效果不佳,启动强化计划

2010年版本的《披露指南》在发布后的几年内,上市公司不关注气候变化等问题仍然存在。有研究表示,2020年,包括雪佛龙、埃克森美孚在内的超过70%被纳入分析对象的全球公司没有在年度财务报告中讨论气候变化风险。9不少投资者也表示《披露指南》尚不能满足其作出投资决策所需的,具有一致性(consistent)、可比性(comparable)且对决策有用(decision-useful)的披露信息。10

1.上市公司披露标准不一样(inconsistent)

有报告指出,罗素1000指数(Russell 1000 Index)11 90%的排名前500家大型公司在2019年的可持续发展报告中,使用的第三方标准各式各样(various)。12过于繁多的披露标准实则加大了投资者辨析公司价值的难度和成本。

2.不同公司披露信息的可比性不强(incomparable)

相同标准下披露的信息才具有可比性。不一致的披露标准导致不同公司间难以比对,不利于投资者作出决策。

3.披露信息对投资者决策无用(decision-useless)

投资者需要的是细节的披露,而非一些通用文本(generic text)、套话的搬用。13上市公司尚未明显做出量化其与气候变化有关的风险或影响等披露行为,反而更倾向于在报告中使用对投资者实际效用最小的语言,或者是模糊的样板术语,对于评估气候变化带来的风险评估并无较大帮助。投资者需要的是公司为适应气候变化,在转型计划中面临的财物损失、法律和市场风险、有利和不利的经济形势,以及公司是否做好应对前述风险的措施准备等真正会影响到公司价值的实质信息。

就导致监管效果不佳的因素而言,首先《披露指南》是原则性的披露规则,例如在“管理层讨论和分析”部分,SEC仅用“必须识别并披露合理的可能出现的已知趋势、事件、需求、承诺和不确定性”这样原则性的抽象标准来要求管理层的披露义务,对上市公司的约束力不强。其次,SEC以意见函(comment letter)为主的执行力度有限,难以激励上市公司主动披露气候信息。除了回复和完成审查过程所需的时间之外,上市公司在收到SEC的意见函后并不会受到任何重大的处罚。有限的执行力度和强制度导致上市公司对气候信息披露的关注度也未得到提高。

因此,伴随着近年来气候变化相关的科学技术、市场研究、国际政治和监管法律发生的重大变化与更新,在受到投资者关于2010版《披露指南》下的气候披露信息是否足够的质疑后,SEC通过对近10年来在美上市公司气候变化相关信息披露工作的审核和评估,决定对《披露指南》进行修订,并于2021年发布《强化上市公司气候相关信息披露的声明》,广泛征求上市公司等多方主体的建议,以提高上市公司与气候变化相关信息披露的充分性、一致性、可比性和可靠性。14

(三)加强版草案出台,规定披露气候信息的具体义务

在吸收了前述大量公众意见的基础上,SEC于2022年公布题为《面向投资者的气候相关信息披露的提升和标准化》的提案(The Enhancement and Standardization of Climate-Related Disclosures for Investors,以下简称“《SEC提案》”)。该提案的发布被视为拜登政府对特朗普政府消极应对气候变化的一项重大政策调整。15《SEC提案》基于气候相关金融披露工作组(Task Force on Climate-Related Financial Disclosures,以下简称“TCFD”)框架,对财务报表附注、温室气体排放、转型计划的描述、内部碳定价、鉴证要求等方面进行了更为详细的规定(如表2、表3所示)。

财务影响指标 | 气候相关风险对财务报和转型活动表项目的负面影响合计和正面影响合计。 |

支出指标 | 费用化支出和资本化支出受气候相关事件和转型活动正面和负面影响的金额。 |

财务估计和假设 | 用于编制合并财务报表的估计和假设,包括是否受到和气候相关事件、转型活动的影响。 |

表3 《SEC提案》对非财务类信息的披露要求15

战略方面 | 已识别的气候相关风险如何影响或可能影响上市公司的战略、商业模式和前景; 如何将上述已识别的影响作为其战略、商业模式和资本配置的一部分; 目前和未来如何将气候相关风险融入商业模式或战略; 描述业务战略在应对气候相关风险的韧性。 |

治理方面 | 董事会对气候相关风险的监督,包括董事会的专业能力、议事程序和频率、如何制定目标等; 管理层如何识别和管理风险,包括哪些管理岗位或委员会负责识别和管理气候相关风险、如何向董事会汇报气候风险、报告频率等。 |

风险管理方面 | 识别、评估和管理气候相关风险的流程; 转型计划,包括说明如何降低或适应物理风险和转型风险。 |

指标与目标方面 | 任何与气候相关的指标或目标的相关信息,包括活动和排放量范围、计量单位、基准周期等; 披露范围1、2的排放量,如果范围3排放重要,或者上市公司制定的温室气体减排目标包括了范围3排放,则应披露范围3排放的排放量和排放强度; 计算温室气体排放指标的计量方法。 |

表2 《SEC提案》对财务类信息的披露要求16

以温室气体排放量为例,上市公司被要求根据温室气体议定书这一国际标准测量和披露温室气体的排放量,并由独立的温室气体排放证明提供商证明其披露的有关直接温室气体排放(范围1)和购买电力及其他形式能源的间接温室气体排放(范围2)的数据,对于重要的未包括在上市公司范围2排放中的但仍发生在其供应链上下游活动的所有间接温室气体排放(范围3)也要求披露排放量和排放强度。可见《SEC提案》对于披露尺度的标准化和披露信息来源可靠性的强制要求。

三、实际案例:埃克森美孚(ExxonMobil)被SEC提起财务调查

尽管SEC对于上市公司气候信息披露尺度呈现强化趋势,但由于过往原则性框架和前瞻性信息不一定要披露等要求的限制,SEC真正对于不披露的处罚并不多,其中受关注度高、影响力较突出的即对埃克森美孚提起的正式调查。

(一)埃克森美孚被调查的起因

2015年底,纽约州总检察长办公室对埃克森美孚发起一项欺诈调查,表明埃克森美孚使用了两组数据,其中一组公开披露,还有一组保密,用于计算气候变化对公司运营的影响。172016年,SEC即宣布对埃克森美孚展开包括资产减值核算和气候变化监管环境下企业未来价值评估的财务调查。2017年,鉴于低油价和政府对碳排放的监管,SEC对埃克森美孚的石油和天然气储量的估值再进行调查。18但截至目前(2023年5月30日),SEC与埃克森美孚之间已进行高达583次往来对话,SEC尚未对其做出实质的处罚决定。19

(二)埃克森美孚2023年《推进气候解决方案进展报告》(以下简称“气候报告”)内容分析:基于TCFD框架

1.TCFD框架的受认可度

SEC于2022年3月21日提出的《SEC提案》建议,主张采纳TCFD框架,其理由是,TCFD框架是迄今运用最为广泛的气候信息披露框架,采用很多大型上市公司较为熟悉且已运用多年的TCFD框架,可减轻其信息披露负担,降低遵循成本。20

2.TCFD框架

TCFD框架包括治理(governance)、战略(strategy)、风险管理(risk management)、指标和目标(metrics and targets)四大核心要素。TCFD框架受到金融机构的广泛重视,其可以帮助金融机构在为上市公司提供信贷支持时的收入、资产、负债等方面进行评估。

图1 TCFD十一披露项21

3.埃克森美孚气候报告披露的信息与TCFD框架的契合度

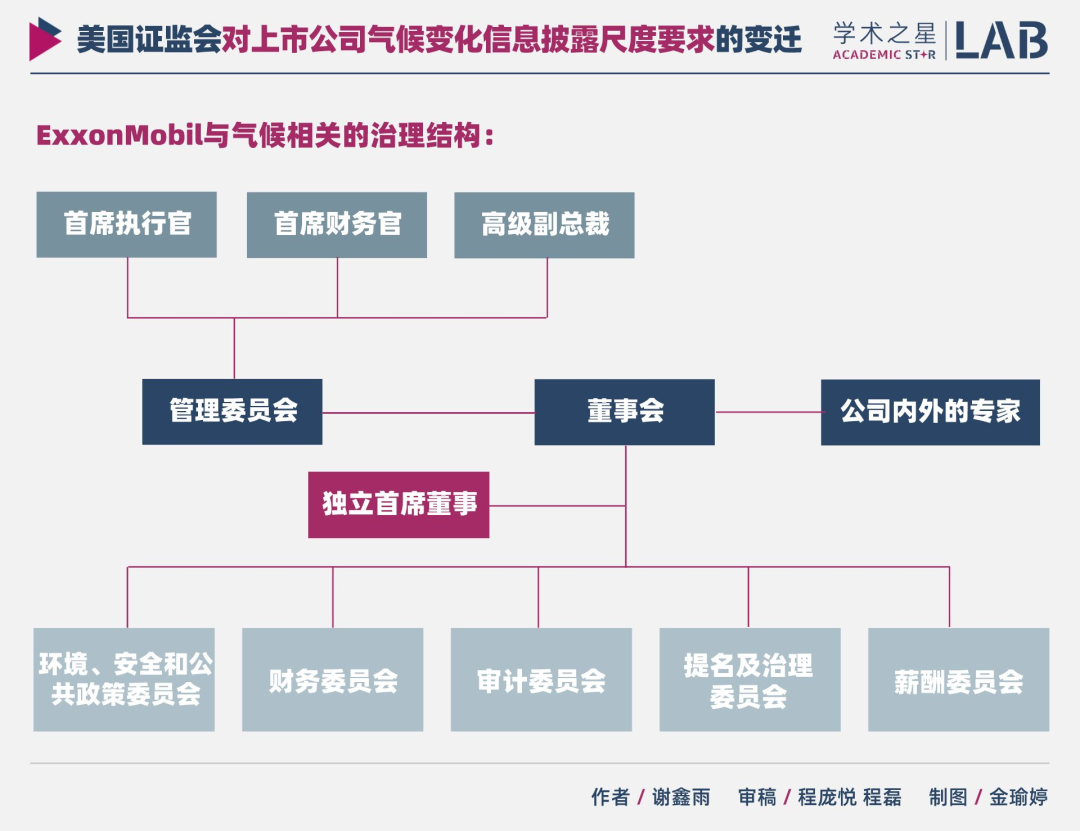

埃克森美孚以董事会督导,与公司内外专家合作指导应对气候变化治理,由独立首席董事与董事长协商制定董事会会议议程。董事会下设五大委员会(如图2所示),各司其职,在例行简报中涵盖科学和技术研究、公共政策立场、温室气体减排绩效和新技术发展等要素。管理委员会、董事会及其下属委员会是风险治理的重要组成部分。22

图2 埃克森美孚与气候相关的治理结构

埃克森美孚专注于如图3所示的五大战略重点(如图3所示),23以创造可持续的解决方案,提高生活质量,满足社会不断变化的需求。就领先的业绩而言,埃克森美孚关注股东回报、收益和现金流增长、安全和可靠性、温室气体排放强度、成本和资本效率。就合作伙伴而言,包括客户、供应链合作伙伴和其他利益相关者以及公司运营社区。整体关注通过在能源转型中发挥主导作用,在低碳排放环境下提高股东回报。

图3 埃克森美孚的战略重点

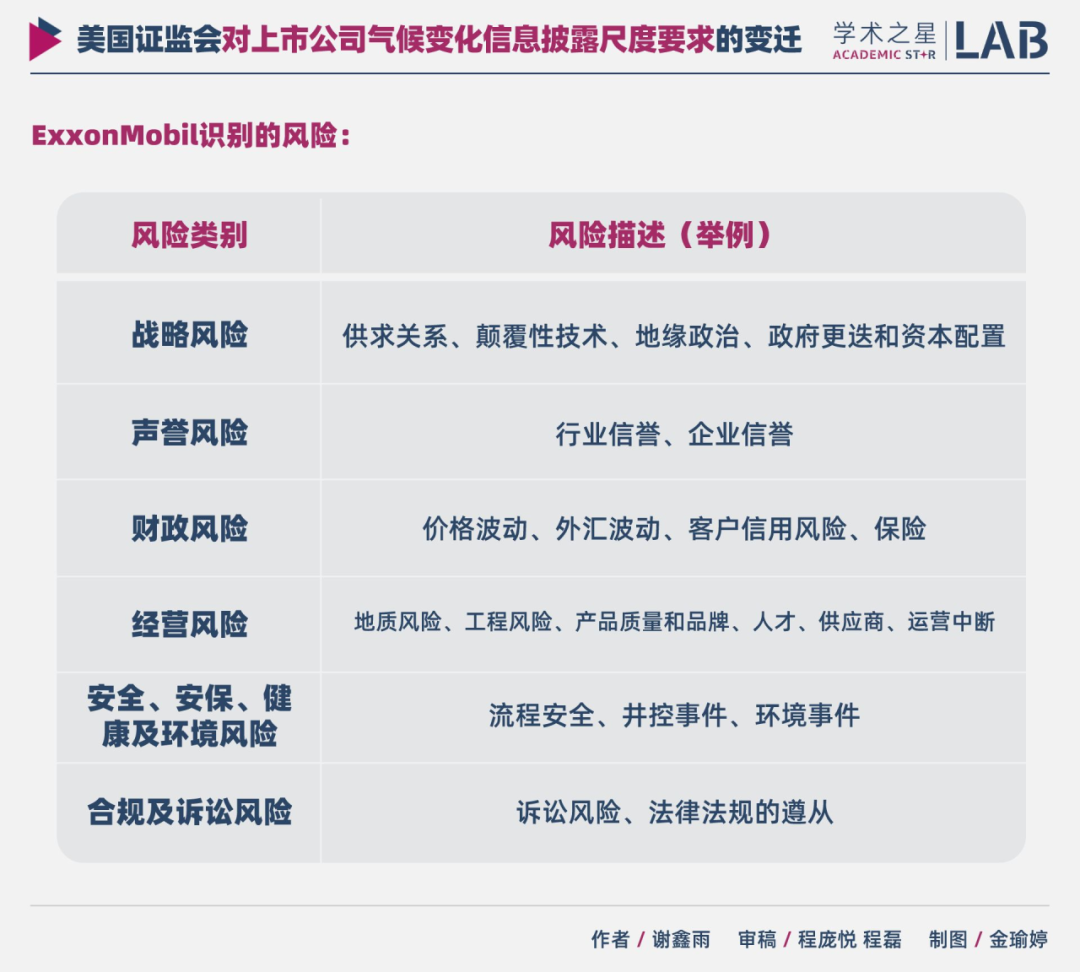

埃克森美孚采取多层次治理风险的方法,通过结构化的方法识别、优先考虑和管理整个公司的风险,监控关键风险,具体的风险类别和描述如表4所示。每一类风险都有明确的角色和责任,包括风险所有者、功能专家和独立验证者。其中,低碳解决方案业务,总裁直接向首席执行官报告。

表4 埃克森美孚识别的风险24

埃克森美孚披露其2030年减排计划、2050年净零目标(如表5所示),以及2016-2021年范围1、范围2、甲烷等气体的排放量,以强度为基础。值得注意的是,埃克森美孚并未披露并设定范围3的目标,因为其认为披露的行为是激励公司进行减少排放的投资,而不是简单地鼓励公司放弃满足社会需求,将部分碳足迹转嫁给其他人。但埃克森美孚这番解释显然并不容易令人信服,不能成为其缺少温室气体范围3披露信息的正当理由。公司价值链上的各项活动之间都有着密切联系,关乎公司整体价值,影响着投资者的利益。

表5 埃克森美孚的气候相关目标26

埃克森美孚的气候报告框架整体贴合TCFD四大要素,但仍存在几个明显问题:其提供的信息(包括如何管理和降低风险)不足,缺乏净零排放下的资产报废信息;缺乏定量数据,更多是以对比往年数据的百分比来展示目标;且均是独立的分析证实,缺乏第三方的鉴证。SEC于2023年5月25日也向埃克森美孚提出相应建议,27表明埃克森美孚在气候报告中尚缺少对投资者决定会产生实质影响的信息,例如其潜在负债的全部规模、炼油厂和化工厂等资产的寿命信息等,不利于公司调整业务可能面临的长期风险。

(三)对在美上市公司撰写气候报告的进一步启示

鉴于SEC气候变化信息披露尺度的具体化和规范化变迁趋势,在美上市公司应做到:

对照SEC新规核查披露信息的完整性、真实性,确保气候报告符合要求,不能忽视资产报废等负面影响信息。

重视框架,如借鉴TCFD框架来进行气变报告的撰写。

参照同行业的信息披露尺度,这是由于SEC执法时会将其列入对照标准和说理的依据。

注释:

[1]参见吴琼:“环境相关信息披露的趋势”,载international Finance总第97期,第102页。

[2]See bp Annual Report and Form 20-F 2022, p. 53.

[3]https://www.federalregister.gov/documents/2010/02/08/2010-2602/commission-guidance-regarding-disclosure-related-to-climate-change.

[4]S-K条例第101项。

[5]S-K条例第103项。

[6]S-K条例第503(c)项。

[7]S-K条例第303项。

[8]表格20-F。

[9]See Michael Kapoor: “Most Firms Don’t Admit Climate Risks in Financial Statements”, Bloomberg Tax (Sept. 16, 2021), https://news.bloombergtax.com/financial-accounting/most-firms-dont-admit-climate-risks-in-financial-statements.

[10]See Gary Gensler: “Climate and Global Financial Markets”, Webinar (July 28, 2021), https://perma.cc/B7UK-9WUF.

[11]罗素1000指数主要追踪1000间在美国交易市场中市值最大的公司,并将股票价格加权平均数而编定。

[12]See Governance & Accountability Institute: “2020 Russell 1000 Flash Report”, https://www.ga-institute.com/research-reports/flash-reports/2020-russell-1000-flash-report.html.

[13]See supra note 10.

[14]See Allison Herren Lee: “Public Input Welcomed on Climate Change Disclosures” (Mar. 15, 2021), https://perma.cc/KLC2-4HPE.

[15]参见叶丰滢、黄世忠:“SEC气候信息披露新规的解读与分析”,载《财会月刊》2022年第12期,第26页。

[16]See United States Securities and Exchange Commission: “The Enhancement and Standardization of Climate Related Disclosures for Investors”, https://www.sec.gov/.

[17]See Erik Larson: “Exxon Must Disclose Accounting Details in New York Climate Probe”, Bloomberg (Sept. 12, 2017), https://www.bloomberg.com/news/articles/2017-09-12/exxon-s-records-refusal-rejected-by-court-in-n-y-climate-probe.

[18]See Roshaan Wasim: “Corporate (Non)Disclosure of Climate Change Information”, Columbia Law Review, June 2019, Vol. 119, No. 5, p. 1314.

[19]See https://www.sec.gov/edgar/browse/?CIK=34088&owner=exclude.

[20] See supra note 16, p. 26.

[21]气候相关财务信息披露工作组:《落实气候相关财务信息披露工作组建议的报告》,2017年6月,第13页。

[22]See ExxonMobil: “Advancing Climate Solutions”, 2023 Progress Report, p. 49, 53-56, https://corporate.exxonmobil.com/-/media/global/files/advancing-climate-solutions-progress-report/2023/2023-advancing-climate-solutions-progress-report.pdf.

[23]See supra note 22, at 9.

[24]See supra note 22, at 49.

[25]See supra note 22, at 47.

[26]See supra note 22, at 6, 92.

[27]See United States Securities and Exchange Commission: “NOTICE OF EXEMPT SOLICITATION Pursuant to Rule 14a-103” (May 31, 2023), https://www.sec.gov/Archives/edgar/data/34088/000121465923007809/x525230px14a6g.htm.