摘 要

重组报告书是挂牌公司进行重大资产重组的重要信披文件,相较于前一阶段的重组预案,重组报告书的内容更为全面、细致和准确。独立财务顾问意见、法律意见书及资产评估、审计资产估值报告均是重组报告书的重要组成部分。本文将在《挂牌公司重大资产重组审查要点之重组报告书》的基础上,进一步对重大资产重组报告书与重组预案存在差异的内容进行全方位解读。

相较于重组预案,重组报告书在关注交易对方和交易标的详细情况同时,重点关注拟购买资产的主要业务情况、挂牌公司发行股份情况、交易的合规性。

01拟购买资产的主要业务概况

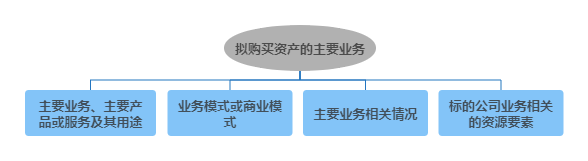

在重组报告书中,需披露拟购买资产的主要业务,说明主要业务、主要产品或服务及其用途,说明具体的业务模式或商业模式,主要业务相关情况,标的公司业务相关的资源要素。

以恒业物流重组报告书为例,恒业物流的主营业务为进出口贸易、仓储服务、房屋租赁、物业服务、餐饮服务、光伏发电销售。恒业物流针对上述业务进行逐项的详细披露,并说明了各主营业务中涉及到的主要产品或服务及其用途、具体的业务模式或商业模式。

主要业务相关情况主要包含报告期内收入情况、报告期内前五名客户情况、报告期内主要产品或服务的原材料情况、报告期内前五名供应商情况。还需具体说明报告期内各期主要产品或服务的规模、销售收入,产品或服务的主要消费,说明报告期内主要产品或服务的原材料、能源及其供应情况,占成本的比重,列明主营业务成本明细情况。

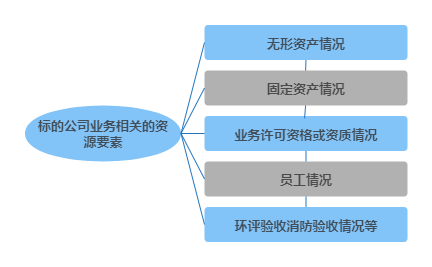

标的公司业务相关的资源要素主要包含无形资产情况、固定资产情况、业务许可资格或资质情况、员工情况、环评验收消防验收情况、其他体现所属行业或业态特征的资源要素,无形资产情况主要为商标、专利、软件著作权、作品著作权、域名。固定资产主要为房屋及建筑物、运输工具、机器设备、办公室及电子设备,并说明资产的基本情况、租赁情况、抵质押情况。业务许可资格或资质情况主要为标的公司业务资质许可情况、子公司已经取得的与业务经营相关的资质和许可。

02挂牌公司发行股份情况

挂牌公司发行股份情况主要包含发行对象、发行价格以及定价原则,此次交易拟发行股份的种类、每股面值,本次发行股份的数量及占发行后总股本的比例,关于本次发行前滚存利润的安排,特定对象所持股份的转让或交易限制,发行股份前后主要财务数据对照表,报告期内发行股份募集资金情况,发行股份前后挂牌公司的股权结构、控制权变动情况等具体内容。

其中最主要的内容就是发行对象、发行价格以及定价原则,发行行为及发行对象具体包含发行股份购买资产所涉发行对象及数量、股票发行的优先认购权、发行对象是否存在持股平台或股权代持、发行对象是否存在私募情况。针对发行价格、定价原则及合理性,需对每股净资产、同行业非上市挂牌公司情况、股票二级市场交易价格、公司成长因素等方面进行详细披露,以充分说明股份发行价格主要依据的是公司年度经审计的财务报告中列示的每股净资产、每股收益等数据,说明定价已综合考虑了公司的成长性、行业前景、每股净资产、市净率、每股收益等多种因素,并经过交易对方的最终确定。发行价格公允,不存在损害挂牌公司及中小股东利益的情形。

03交易的合规性分析

交易的合规性分析主要是指交易符合《重组管理办法》第二条、第三条、第六条等相关规定,即紧紧围绕交易本次交易构成重大资产重组这一内容进行合规性分析,除此之外,需对本次交易的内部程序符合《重组管理办法》对于次交易程序的规定进行合规性分析。

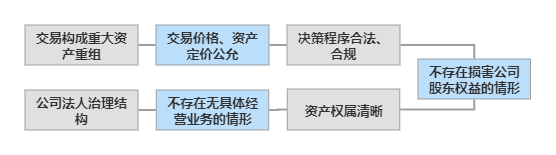

对于交易构成重大资产重组的分析需通过交易价格、交易股权比例进行分析论证,在河北恒业重组报告书中,公司说明当次购买标的公司成交金额占挂牌公司最近一个会计年度经审计的合并财务会计报表期末资产净额的比例超过100%。同时说明,当次购买标的公司资产总额占挂牌公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例符合《重组管理办法》的规定。

在论证交易符合《重组管理办法》第三条的规定时,一般披露内容为交易由挂牌公司董事会或其他机构提出议案,并聘请第三方中介机构依据有关规定出具了审计、评估、法律等相关报告。交易标的价格以审计机构出具的《审计报告》确认的净资产、资产评估机构出具的评估报告确认的评估结果为参考依据,并经交易各方协商确定。

通过上述内容分析交易涉及相关资产的交易价格、资产定价公允,决策程序合法、合规,不存在损害公司和股东合法权益的情形。

公司还需披露交易对方是否合法拥有标的资产股权,权属清晰、完整,该股权是否存在质押、冻结或其他第三方权利限制的情形。标的资产的权属是否清晰,资产交割将在满足交割前提条件后实施。交易完成后,主体资格是否存续,债权债务承继情况。通过上述内容分析交易所涉及的资产权属清晰,资产过户或者转移不存在法律障碍,不存在债权债务处理纠纷。披露交易能否对双方的销售渠道、客户资源、产品结构、业务资产进行整合,从而形成优势互补,利用优势叠加和规模效应,能否导致公司的资产规模、业务规模、盈利能力以及抵御风险的能力将显著增强。

通过上述内容分析交易不存在可能导致重组后主要资产为现金或者无具体经营业务的情形。

除此之外,重组报告书中还需披露公司法人治理结构,论述其合规性。说明公司是否已严格按照《公司法》、《证券法》和中国证监会的有关要求,建立了完善的法人治理结构,是否规范运作,是否切实履行信息披露义务,说明公司的运作和管理是否符合相关法律法规的要求。

结 语

在各项内容已充分披露的基础上,重组报告书需由独立财务顾问和法律顾问出具结论性意见,法律顾问需从合规性角度对交易是否构成重大资产重组、相关主体是否具备重大资产重组的交易主体资格、交易协议的真实性合法性、交易的授权和批准程序、标的资产权属、关联交易、标的资产债权债务的处理及相关人员安置等情况作出结论性意见。

重组报告书是挂牌公司进行重大资产重组的重要信披文件,相较于前一阶段的重组预案,重组报告书的内容更为全面、细致和准确。独立财务顾问意见、法律意见书及资产评估、审计资产估值报告均是重组报告书的重要组成部分。本文将在《挂牌公司重大资产重组审查要点之重组报告书》的基础上,进一步对重大资产重组报告书与重组预案存在差异的内容进行全方位解读。

相较于重组预案,重组报告书在关注交易对方和交易标的详细情况同时,重点关注拟购买资产的主要业务情况、挂牌公司发行股份情况、交易的合规性。

01拟购买资产的主要业务概况

在重组报告书中,需披露拟购买资产的主要业务,说明主要业务、主要产品或服务及其用途,说明具体的业务模式或商业模式,主要业务相关情况,标的公司业务相关的资源要素。

以恒业物流重组报告书为例,恒业物流的主营业务为进出口贸易、仓储服务、房屋租赁、物业服务、餐饮服务、光伏发电销售。恒业物流针对上述业务进行逐项的详细披露,并说明了各主营业务中涉及到的主要产品或服务及其用途、具体的业务模式或商业模式。

主要业务相关情况主要包含报告期内收入情况、报告期内前五名客户情况、报告期内主要产品或服务的原材料情况、报告期内前五名供应商情况。还需具体说明报告期内各期主要产品或服务的规模、销售收入,产品或服务的主要消费,说明报告期内主要产品或服务的原材料、能源及其供应情况,占成本的比重,列明主营业务成本明细情况。

标的公司业务相关的资源要素主要包含无形资产情况、固定资产情况、业务许可资格或资质情况、员工情况、环评验收消防验收情况、其他体现所属行业或业态特征的资源要素,无形资产情况主要为商标、专利、软件著作权、作品著作权、域名。固定资产主要为房屋及建筑物、运输工具、机器设备、办公室及电子设备,并说明资产的基本情况、租赁情况、抵质押情况。业务许可资格或资质情况主要为标的公司业务资质许可情况、子公司已经取得的与业务经营相关的资质和许可。

02挂牌公司发行股份情况

挂牌公司发行股份情况主要包含发行对象、发行价格以及定价原则,此次交易拟发行股份的种类、每股面值,本次发行股份的数量及占发行后总股本的比例,关于本次发行前滚存利润的安排,特定对象所持股份的转让或交易限制,发行股份前后主要财务数据对照表,报告期内发行股份募集资金情况,发行股份前后挂牌公司的股权结构、控制权变动情况等具体内容。

其中最主要的内容就是发行对象、发行价格以及定价原则,发行行为及发行对象具体包含发行股份购买资产所涉发行对象及数量、股票发行的优先认购权、发行对象是否存在持股平台或股权代持、发行对象是否存在私募情况。针对发行价格、定价原则及合理性,需对每股净资产、同行业非上市挂牌公司情况、股票二级市场交易价格、公司成长因素等方面进行详细披露,以充分说明股份发行价格主要依据的是公司年度经审计的财务报告中列示的每股净资产、每股收益等数据,说明定价已综合考虑了公司的成长性、行业前景、每股净资产、市净率、每股收益等多种因素,并经过交易对方的最终确定。发行价格公允,不存在损害挂牌公司及中小股东利益的情形。

03交易的合规性分析

交易的合规性分析主要是指交易符合《重组管理办法》第二条、第三条、第六条等相关规定,即紧紧围绕交易本次交易构成重大资产重组这一内容进行合规性分析,除此之外,需对本次交易的内部程序符合《重组管理办法》对于次交易程序的规定进行合规性分析。

对于交易构成重大资产重组的分析需通过交易价格、交易股权比例进行分析论证,在河北恒业重组报告书中,公司说明当次购买标的公司成交金额占挂牌公司最近一个会计年度经审计的合并财务会计报表期末资产净额的比例超过100%。同时说明,当次购买标的公司资产总额占挂牌公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例符合《重组管理办法》的规定。

在论证交易符合《重组管理办法》第三条的规定时,一般披露内容为交易由挂牌公司董事会或其他机构提出议案,并聘请第三方中介机构依据有关规定出具了审计、评估、法律等相关报告。交易标的价格以审计机构出具的《审计报告》确认的净资产、资产评估机构出具的评估报告确认的评估结果为参考依据,并经交易各方协商确定。

通过上述内容分析交易涉及相关资产的交易价格、资产定价公允,决策程序合法、合规,不存在损害公司和股东合法权益的情形。

公司还需披露交易对方是否合法拥有标的资产股权,权属清晰、完整,该股权是否存在质押、冻结或其他第三方权利限制的情形。标的资产的权属是否清晰,资产交割将在满足交割前提条件后实施。交易完成后,主体资格是否存续,债权债务承继情况。通过上述内容分析交易所涉及的资产权属清晰,资产过户或者转移不存在法律障碍,不存在债权债务处理纠纷。披露交易能否对双方的销售渠道、客户资源、产品结构、业务资产进行整合,从而形成优势互补,利用优势叠加和规模效应,能否导致公司的资产规模、业务规模、盈利能力以及抵御风险的能力将显著增强。

通过上述内容分析交易不存在可能导致重组后主要资产为现金或者无具体经营业务的情形。

除此之外,重组报告书中还需披露公司法人治理结构,论述其合规性。说明公司是否已严格按照《公司法》、《证券法》和中国证监会的有关要求,建立了完善的法人治理结构,是否规范运作,是否切实履行信息披露义务,说明公司的运作和管理是否符合相关法律法规的要求。

结 语

在各项内容已充分披露的基础上,重组报告书需由独立财务顾问和法律顾问出具结论性意见,法律顾问需从合规性角度对交易是否构成重大资产重组、相关主体是否具备重大资产重组的交易主体资格、交易协议的真实性合法性、交易的授权和批准程序、标的资产权属、关联交易、标的资产债权债务的处理及相关人员安置等情况作出结论性意见。