中概股境外发行上市全面转身备案制

2021年12月24日晚间,中国证券监督管理委员会(“证监会”)就境外上市相关新规则公开征求意见。此次公开征求意见的新规则包括《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》(“《管理规定》”)以及《境内企业境外发行证券和上市备案管理办法(征求意见稿)》(“《备案办法》”)。

2021年下半年对于中概股以及相关市场参与者而言可谓“步步惊心”。2021年中滴滴事件的发酵,进一步深化了美国证券监管继审计底稿顾虑后对协议控制架构(VIE)、数据安全审查等一系列问题潜在风险的焦虑和“不信任”。美股自7月份以来鲜有新增发行案例,中概股股价大跌,境外媒体几度传闻对于VIE架构境外上市的“封杀”以及境外上市重新回到“路条”时代的担忧。

一段时期以来,特别是近半年来,上市申请人、上市公司、中介机构、境内外投资者等市场主体都十分关注境内企业境外发行上市监管制度的改革与完善,期待国家尽快出台制度规则进一步明确程序和要求。《管理规定》和与之配套的《备案办法》明确废止了与现实脱节的过时法规、指引(《国务院关于股份有限公司境外募集股份及上市的特别规定》、《国务院关于进一步加强在境外发行股票和上市管理的通知》以及《关于执行<到境外上市公司章程必备条款>的通知》),首次将直接上市模式、大小红筹模式、境外借壳、SPAC、再融资(包括存托凭证、可转债等)等不同的境外上市路径和融资行为纳入同一套备案监管体系。同时,新规征求意见稿明确VIE结构企业在合法合规并完成备案的前提下可以申请境外上市。

可以预见,《管理规定》和《备案管理办法》实施后将对中国境内企业境外上市产生重大变革,主要包括:

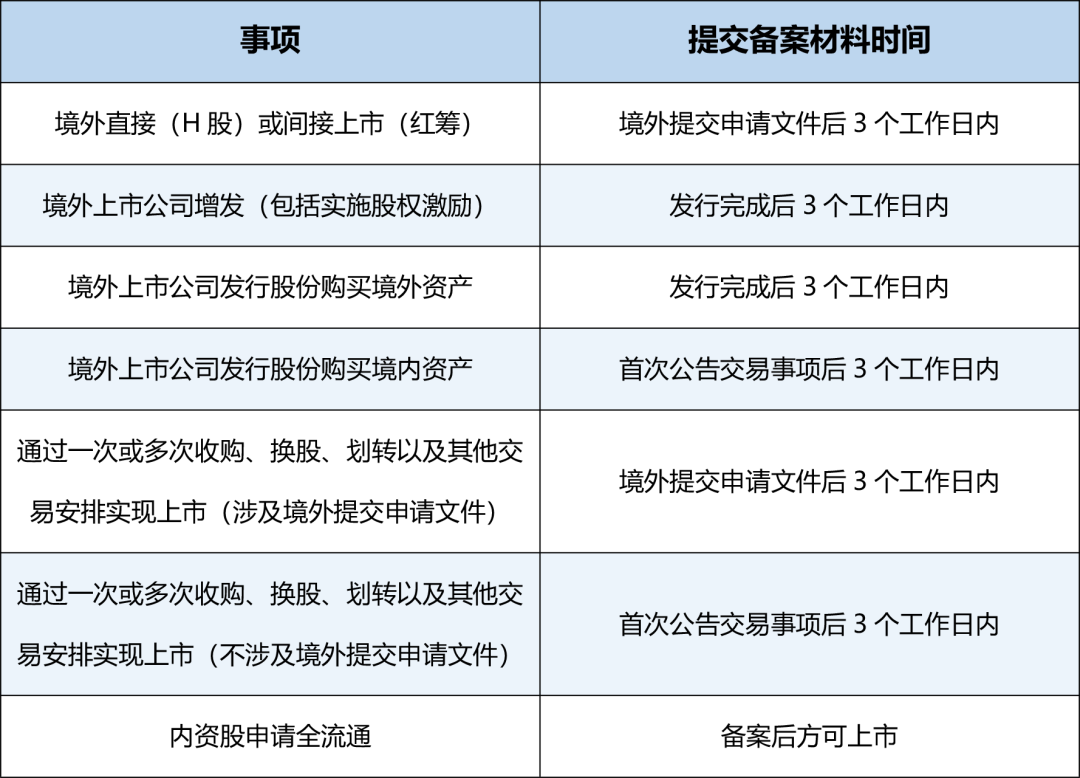

(1)统一H股(境内企业境外直接上市,除H股外,还包括境内企业直接在纽约、新加坡、伦敦、法兰克福等地上市)和红筹上市的监管方式,实行备案制,备案时点为提交境外上市申请后3个工作日内;

(2)完成中国证监会的备案可能会成为境外监管机构同意发行人上市的前提条件;

(3)境内企业境外上市后的增发需履行事后备案;

(4)H股全流通实行事前备案,H股公司WVR、ESOP等部分限制有望打开,但仍待监管解读及实操明确;

(5)合规的VIE架构可以备案,必须完成备案后方可上市,“合规”的界限尚待进一步观察;

(6)与网络安全审查规定的操作衔接;

(6)明确及强化境外上市中介机构的责任,增加对中介机构的监管。

适用对象

境内企业直接上市(即H股上市,包括增发及内资股全流通)及境内企业间接上市(即业内通常所述的“红筹”上市,包括采用VIE架构的企业)皆需适用《管理规定》和《备案管理办法》的规定。关于何为境内外?《管理规定》的上位法为《证券法》,《管理规定》所称的境外,应与《证券法》及其配套规定,其他现行法规对“境内外”的惯常文义一致,境外上市的表述也被通常理解为包括了“香港上市”在内。

(1)境内企业境外直接发行上市,是指注册在境内的股份有限公司在境外发行证券或者将其证券在境外上市交易。通常包括市场所常见的H股(境内注册的企业在香港联交所上市)、N股(境内注册的企业在美国纽约的证券交易所上市)、S股(境内注册的企业在新加坡交易所上市)等。采用该模式上市,需要经过境内和境外监管机构的双重审核。以H股上市为例,在上市申请人为中国境内设立的股份有限公司的基础和前提下,需要根据中国证监会申报文件要求提交申请以取得中国证监会受理函(俗称“小路条”),并向香港联交所递交上市申请,在取得中国证监会核准(俗称“大路条”)后,通过香港联交所聆讯后方可发行上市。

(2) 境内企业境外间接发行上市,是指主要业务经营活动在境内的企业,以境外企业的名义,基于境内企业的股权、资产、收益或其他类似权益在境外发行证券或者将证券在境外上市交易(即“红筹模式”或“红筹架构”)。

大红筹架构,核心在于拟上市的境外企业系由境内企业设立/控制。境内企业资产到境外中资非上市公司或者境外中资控股上市公司在境外上市,以及将境内资产通过先转移到境外中资非上市公司再注入境外中资控股上市公司在境外上市,应根据《国务院关于进一步加强在境外发行股票和上市管理的通知》(即市场熟知的“《97红筹指引》”)的规定,其中涉及的政府审批/登记手续,包括但不限于省级人民政府或者国务院有关主管部门同意,中国证监会审批(如需)、发改委、商务主管部门等监管部门的核准或者备案,由于监管的复杂性,市场中通过“大红筹架构”实现境外上市的企业较少。

小红筹架构,核心在于拟上市的境外企业系由境内运营企业的自然人股东设立并实际控制。该等自然人通过重组的方式(包括直接持股模式或协议控制模式/VIE架构)将境内外运营的资产、收益或其他类似权益转移给拟上市的境外企业,并以该境外企业在境外发上市。该类架构在现行监管法规框架下,受到的境内直接监管较少,在架构搭建过程中主要涉及到根据《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号)对返程投资相关外汇管理要求的登记流程,以及跨境架构重组时涉及到的境内企业境外投资(ODI)监管手续;整体而言,以小红筹架构完成境外发行上市的程序和时间较境内企业境外直接发行上市和大红筹架构相对更灵活便捷。

境内企业依法依规开展境外发行上市活动是中国企业规范对接国际资本市场的原则和基石。但现行监管环境下,并无统一和完善的适用于境内企业直接、间接到境外发行上市的规定,从而使境内企业选择境外发行上市路径始终伴随一定的监管风险。再加上近年国际上不同国家间对于证券市场跨境合规执法监管的对话及协作沟通机制的进展,境内企业境外发行上市统一监管制度建设的步伐也亟需加快。

新规征求意见稿对“间接上市”的近一步认定及实践转变

《管理规定》明确,境内企业境外间接发行上市指主要业务经营活动在境内的企业,以境外企业的名义,基于境内企业的股权、资产、收益或其他类似权益在境外发行证券或者将证券在境外上市交易。《备案办法》进一步明确,对于境内企业境外间接发行上市遵循实质重于形式的原则,并明确符合下列情形的,认定为境内企业境外间接发行上市:

(1)境内企业最近一个会计年度的营业收入、利润总额、总资产或净资产,占发行人同期经审计合并财务报表相关数据的比例超过50%;

(2)负责业务经营管理的高级管理人员多数为中国公民或经常居住地位于境内,业务经营活动的主要场所位于境内或主要在境内开展。

其中,(1)应是对应“主要业务经营活动在境内”,(2)则对应“基于境内企业的股权、资产、收益或其他类似权益”,因此,我们理解二者应是“且”的关系。而“上市”除包括首次公开发行上市外,还包括增发、发行股份购买资产、借壳上市,SPAC,二次上市、双重上市、发行可转债,或其他基于“实质重于形式的原则”认定的上市。

特别值得一提的是,《管理规定》实施后,1997年6月20日国务院发布的《国务院关于进一步加强在境外发行股票和上市管理的通知》(即“97红筹指引”)将同时废止。“97红筹指引”被业内认为是早期最重要的规范以红筹结构在境外上市的法规,在特殊的历史时期发挥了重要作用,“大红筹”的概念也由此法规而生。随着《管理规定》的生效及“97红筹指引”的废止,实践上,“大红筹”与“小红筹”在境外上市前置监管程序方面将无实质差异。

备案的时间及事项

根据新规征求意见稿说明,备案管理将在现行境外上市监管实践的基础上坚持“放得开,管得住,服务好”,不对企业是否符合境外上市地发行上市条件等进行审查,也不搞变相审批。

境内企业境外上市全面备案制实施后,过往的境外上市证监会核准时代将就此终结,而境内企业境外红筹上市将再次纳入中国证监会的监管范围。相关的备案要求如下:

《管理规定》和《备案办法》未规定未完成备案是否能上市,监管也明确不搞变相审批。但若企业没有通过备案,境外监管机构可能认为存在重大不确定事项,对于香港上市项目,估计也很难通过交易所聆讯,对于其他地方的交易所,则可能视情况而论。

而对于采用秘密或非公开方式提交境外上市申请文件的,其要求备案的时间不变,但允许企业申请延后公示备案情况,并应当在境外公开发行上市申请文件后3个工作日内向中国证监会报告。

备案的流程

中国证监会收齐资料后20个工作日内出具备案通知书,通过网站公示;补齐资料及征求主管部门意见的时间不计入时限。

首次公开发行的备案材料包括但不限于:

(1)备案报告及有关承诺;

(2)行业主管部门等出具的监管意见、备案或核准等文件(如适用);

(3)有关部门出具的安全评估审查意见(如适用);

(4)境内法律意见书;

(5)招股说明书。

增发的备案材料则相对简单,包括但不限于:

(1)备案报告及有关承诺;

(2)境内法律意见书。

备案的有效期

《备案办法》对首次公开发行下的备案做了有效期规定,有效期一年。这意味着,备案一年内如企业未能实现上市,若希望继续推动上市进程,则企业需要重新提交备案。

发行后重大事项报告

发行人境外上市后发生以下重大事项,应当在发生之日起3个工作日内向中国证监会报告具体情况:

(1)控制权变更;

(2)境外证券监督管理机构或有关主管部门采取调查、处罚等措施;

(3)主动终止上市或强制终止上市。

发行人境外上市后主要业务经营活动发生重大变化,不再属于备案范围的,应当自变化发生之日起3个工作日内,向中国证监会提交专项报告及境内律师事务所出具的法律意见,说明有关情况。

证监会境外上市新规解读(一):企业境外上市备案制要点解析

作者:刘盼盼 郭锐 梅慧来源:京师豫见

中概股境外发行上市全面转身备案制 2021年12月24日晚间,中国证券监督管理委员会(“证监会”)就境外上市相关新规则公开征求意见。