这两天,明星交税风波又占据了热搜的大片板块。尽管事件尚未尘埃落定,但自2017年起,文娱行业的税务风暴一直愈演愈烈,可见监管部门严查的决心。

过去,个人独资企业、合伙企业多采用核定征收方式,实践中,由于核定利润率或核定征收率通常较低,核定征收方式下的实际税负通常远低于查账征收下的实际税负。以服务费为例,在核定征收方式下,服务费核定征收的实际税负率可以低至1%-3.5%。这让不少想要不法“节税”的人有了可乘之机,部分纳税人甘愿违法虚构业务,实现将工资所得、劳务所得至经营所得的转移。而这也是文娱行业涉税案件中涉税违法行为的常见方式。

今天我们就再来和大家谈谈什么是金税四期,为企业做好税务合规提供思路。

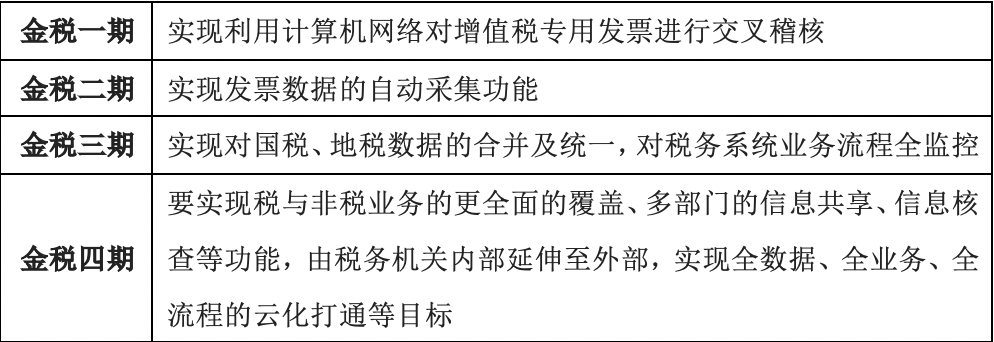

一、 金税四期的沿革、本质及其发展趋势

金税四期的本质是以数控税,相较三期的以票控税,由过去的“有税”后才关联发展为“涉税”即关联。其发展趋势包括:实施发票电子化、实施税税比对、实施税费比对。其中,全面实行全电发票将在源头上为“以数控税”提供支撑。

二、 金税四期的核心功能

1、金税四期建立了依托于阿里云打造的指挥决策系统,采用分布式海量计算技术,实现了30多个省级机关核心税务数据的当日汇总、计算,提高了税务机关的协查效率、消灭了地区间数据交换的时间差。

2、开发综合画像功能,充分运用大数据、人工智能等新一代信息技术,对大量历史风险任务反馈的样本数据进行学习、建模、扫描,实现每个市场主体全业务、全流程、全国范围内的“数据画像”。

3、完善抵账库穿透数规则。针对虚假注册、虚开发票、实名办税自然人异常等行为,税务大数据平台专门建立模型加以识别,对发票电子底账与发票申报表进行比对;系统会核对开票方发票本身的信息、发票开具内容与申报表比对,与受票方的销售的项目、收入等比对;将发票密码与商品编码一一对应,将对发票功能的利用发挥到极致;并且大数据对证据链完整而无真实业务的判断规则进行了完善。

4、开发智慧稽查系统功能。通过机器学习、机器人流程自动化、语义理解等现代技术的工具迭代升级和自动采集、全面分析、自动生成文书报告等功能迭代升级,全面、自动化地进行稽查,降低税务稽查人员的负担,在查处涉税违法行为方面发挥挪用。

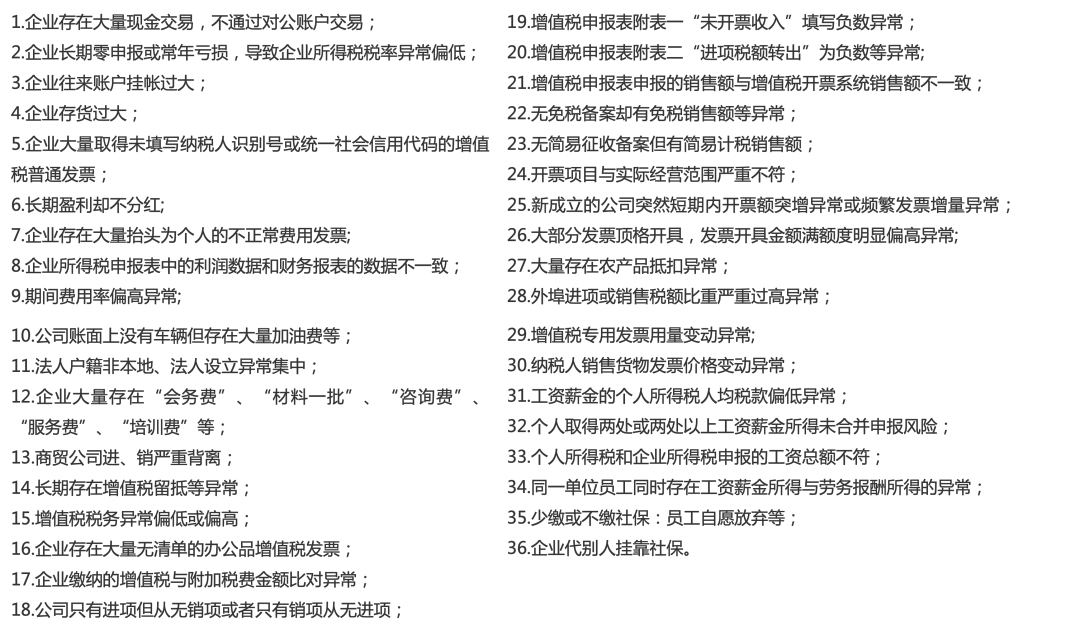

三、 金税四期的重点监管方面

四、企业如何应对税务稽查

1、企业收入。“金税四期”下对企业的稽查,在收入方面会通过各个途径进行稽查,例如:将企业的收入、成本费用等经营指标与同行业其他企业的财务指标进行对比,发现预警异常情况;通过大数据分析比对及时发现企业收入确认的税会差异情况;通过跨部门的信息比对发现企业存在以个人账号、微信、支付宝等方式收取货款等少计或隐匿收入的情况等。因此,企业切勿存有侥幸心理。

2、企业的成本费用。我们建议企业重点关注研发费用支出、广告及业务招待费等支出。其中,研发费用支出存在加计扣除的税收优惠政策,金税四期将从横向和纵向两个维度对企业研发费用进行分析,评估企业研发支出归集、核算是否真实、准确、完整。而企业的广告和业务招待费一直是企业支出问题的高发点,金税四期的稽查会通过发票金额与资金流水的支付金额对比核对广告宣传费、业务招待费等费用的真实性。

3、企业的社保缴纳、应纳税额。在社保入税的背景下,企业以发票报销、利用灵活用工平台为员工降低个人所得税、企业大部分员工个税在起征点以下、员工个人所得税申报表中的工资与企业申报的工资不一致、企业帮他人代为缴纳社保等易被金税四期的智慧稽查系统所识别;通过金税四期的综合画像功能和抵账库穿透数规则,企业增值税收入长期大于所得税收入、企业税负率与本企业不同期间,与同行业其他公司相比,变动异常、过高或过低等也更容易被识别。

同时,我们也提醒企业,在业务合同签署过程中,注重对涉税条款的约定,特别注意考虑税务风险的负担主体,例如明确补税税款经济上的最终责任承担方,是否可向交易相关方追偿等。并选择合适的税源地开展实质性经营,选择符合自身业务发展需求的产业政策,必要时借助专业外脑,进行定制化、精细化的税务规划,合法合规地开展税务筹划。

综上,实质课税原则是税法的基本原则,即在判断某个具体的人或事件是否满足课税要件,是否应承担纳税义务时,不能受其外在形式的蒙蔽,而要深入探求其实质,如果实质条件满足了课税要件,就应按实质条件的指向确认纳税义务。

在一系列的强监管、严打击下,不仅是文娱企业,各行各业都应长期进行业务管理和维护,尊重经济实质,注重业务实质,妥善执行专业的税务规划方案,在合规的前提下最大限度实现自身利益。税务合规是企业发展的基石,真正意义上的税收筹划,是一个系统性、长期维护的工程。

涉税风波再起,企业如何真正做好税务筹划

作者:星瀚来源:星瀚律师事务所

这两天,明星交税风波又占据了热搜的大片板块。尽管事件尚未尘埃落定,但自2017年起,文娱行业的税务风暴一直愈演愈烈,可见监管部门严查的决心。