税改背景下,一系列政策法规频出。很多人问,为什么“个人所得税改革”企业要那么关心,本文就带大家评析几个与企业密切相关的问题。

个税改革,企业需要做什么?

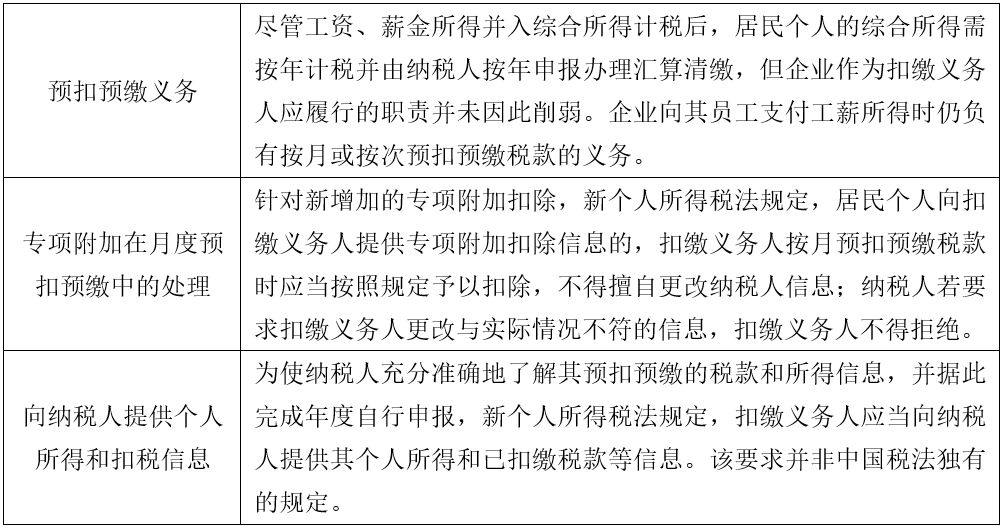

首先需要明确的是,个税改革后,代扣代缴的义务人依然是企业,如果员工要求企业做符合税法规定的扣除项目申报,企业不能拒绝,应根据员工提供的信息计算办理申报,同时单位有义务协助员工获取《税收完税证明》(2019.1.1以后改名为《纳税记录》。具体包括:

关于企业是否要留存员工个人所得税专项扣除的资料,就此,员工通过填写电子或者纸质《扣除信息表》直接报送给企业的,企业应将相关信息导入或者录入扣缴端软件,并在次月办理扣缴申报时提交给主管税务机关。《扣除信息表》应当一式两份,员工和企业签字(章)后分别留存备查,企业应当自预扣预缴年度的次年起留存五年。员工办理专项附加扣除的其他有关资料,由员工留存备查。

在员工提供信息的真实性方面,企业需要注意的是:(1)企业本身不得擅自更改员工提供的相关信息;(2)企业根据掌握的信息,发现员工提供的信息与实际情况不符的,可以要求员工修改,员工拒绝修改的,企业可以向主管税务机关报告,由税务机关及时处理。

实务中,建议企业做好文档整理和判断,防止稽查时有问题的员工已经离职,由此产生麻烦。同时建议企业配合使用一些工具,员工不愿意人事部门或财务部门知道自己的私密信息时可以通过系统来解决。

全年一次性奖金规则能否存续?

“财税〔2018〕164号”提及:

“(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

(二)中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合《国家税务总局关于中央企业负责人年度绩效薪金延期兑现收入和任期奖励征收个人所得税问题的通知》(国税发〔2007〕118号)规定的,在2021年12月31日前,参照本通知第一条第(一)项执行;2022年1月1日之后的政策另行明确。”

全年一次性奖金规则作为目前企业重要的个税筹划方法,大家需要重视。相关税改福利依然可以延续至2021年12月31日,在延续期内,企业可自行选择,是按照单独计算个人所得税还是并入当年综合所得计算纳税;由于国税发〔2005〕9号第二条的废止,单独计算纳税时,也无需再考虑纳税人当月工资与费用扣除额的关系。

自行选择计算方法的情况下,可以从“纳税人当年综合所得减除扣除费用后,是正数还是负数”来考虑选择哪种方式更有利,若为正数,可考虑选择单独计算纳税,若为负数,可考虑选择并入综合所得纳税。

但由于每个企业发放一次性奖金的时间和金额不是确定的,同时根据新的所得税率表,新的年终奖临界点变为3.6万元、14.4万元、30万元、42万元、66万元、96万元,在这些临界点上每增加“一元”,税额就会有明显增加,对于简单从“纳税人当年综合所得减除扣除费用后,是正数还是负数”来考虑选择计算方式未必是可取的,所以后续的应对工作还需早做筹划。

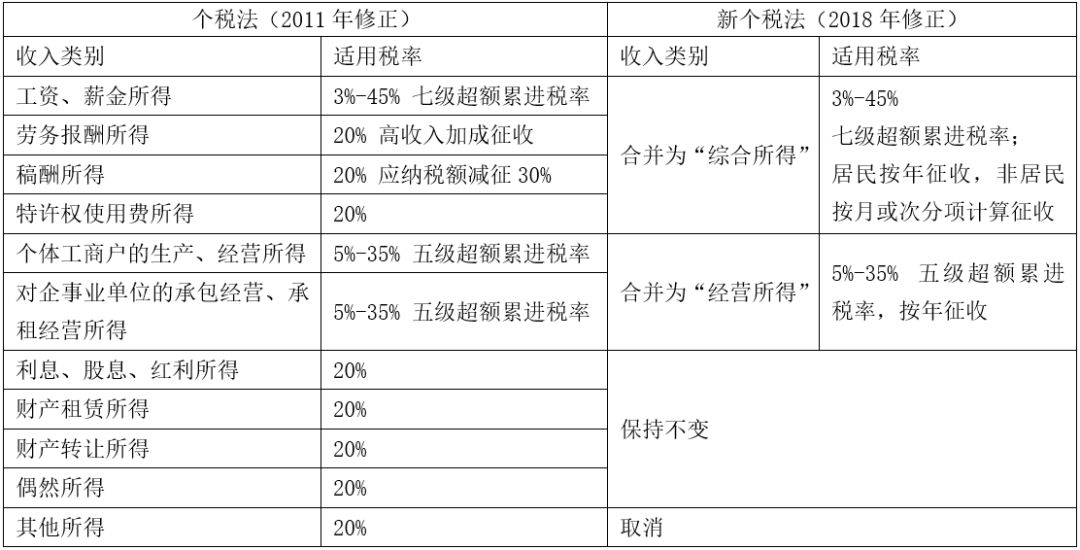

“其他所得”何去何从?

如下表所示,此次税改中,原有的“经国务院财政部门确定征税的其他所得”一项被取消:

原先,“其他所得”包括:企业业务宣传中随机发放给个人的礼品;房屋无偿赠与非继承人、非抚养人的其他个人;个人提供担保获得的报酬;商品房买卖中,因地产公司未协调好银行按揭导致解除商品房买卖合同而向购房个人支付的违约金;以及其他国家税务总局规定的“其他所得”。

这次个税改革中取消了“其他所得”,我们认为这是一个积极的变化。比如商家做活动送个50块钱的杯子,还要客户带着身份证等资料去报10块钱的税,来回的时间人力成本可能要100块,这是不合理的。但现在还不确定是否会把其他所得并到偶然所得里面。

写给企业的应对建议

1.公司人力和财税管理部门需做好预扣缴的系统和流程升级,并提供有针对性的培训及项目专业管理;

2.公司设立员工附加扣除项目及相关票据的收集管理体系以及与自动化流程的结合;

3.公司与员工关于新税法公司预扣缴义务和员工个人年度汇算清缴申报的沟通;

4.梳理外籍人员现有个税申报安排和相关派遣政策,确保新税法下的合规申报,并对相关派遣政策和薪酬发放进行必要调整;

5.审核高管及员工现有薪酬架构,对新税法下的风险进行管控并作出优化调整;

6.帮助公司负责人及高管等高净值人士梳理投资架构以及税务风险,优化资产配置;

7.对走出去企业而言,需重新评估合规风险,提供跨境合规服务,同时审核国际派遣政策以及税负平衡安排。

杜顼瑶对本文亦有贡献。

全年一次性奖金规则是否存续?“其他所得“何去何从?…评析个税改革对企业的影响

作者:星瀚税务 星瀚运营来源:星瀚微法苑

税改背景下,一系列政策法规频出。很多人问,为什么“个人所得税改革”企业要那么关心,本文就带大家评析几个与企业密切相关的问题。 个税改革,企业需要做什么?