新浪财经9月2日报道,浙江省温州市瓯海区人民法院一份民事判决书((2020)浙0304民初3808号)显示,原告(平安银行股份有限公司温州分行)主张按月利率2%计算利息和逾期利息,但法院认为其已超过原告起诉时一年期贷款市场报价利率(LPR)四倍的保护限度,酌情调整为原告起诉时一年期贷款市场报价利率的四倍计算。

8月20日《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《民间借贷规定》)做出了重大修正,将原先的24%、26%“两线三区”的民间借贷利率上限调整为一刀切的4倍LPR。温州的案例是法院做出的首次回应案例。但我认为此判决书的说理和结论完全违背了《民间借贷规定》的精神,法律适用错误。

一、案情及裁判要旨

2017 年7 月4 日,被告洪辉道与原告签订《个人信用贷款合同》,合同约定被告洪辉道向原告借款21 万元,贷款期限自2017 年7 月5 日至2020 年7 月5 日,月利率为1.53 %,还款方式为按月等额还本付息。

若借款人任何一期未及时足额归还借款本息即视为逾期,原告有权要求提前归还已发放的全部贷款本金并结清利息,自逾期之日起,对逾期金额按照本合同约定的利率上浮50%计收罚息,因此被宣告提前到期的,对本合同项下未归还的全部借款本金计收罚息,对不能按时支付的利息,按罚息利率计收复利。借款后,被告洪辉道足额支付至第10 期即2018年5 月4 日,第11 期仅支付期内利息2138.39 元、复利227.11 元,共计已偿还本金47338.35 元。

法院认为,原告与被告洪辉道签订的《个人信用贷款合同》,系双方真实意思表示,内容符合法律规定,应受法律保护。

现合同已到期,原告主张按约定月利率2%计算2018 年5 月5 日至2020年7 月5 日期间的期内利息、本金罚息、复利,其总和已超过一年期贷款市场报价利率四倍保护限度,本院参照原告起诉时一年期贷款市场报价利率四倍进行计算,计52744.27 元。

关于逾期利息,现原告主张按月利率2%计算已超过原告起诉时一年期贷款市场报价利率四倍的保护限度,本院酌情调整为原告起诉时一年期贷款市场报价利率的四倍计算。

二、持牌金融机构的放贷业务不适用《民间借贷规定》

《民间借贷规定》第一条的适用范围表述非常明确:“本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。”

这里的第二款明确将符合以下3个要素的纠纷排除在了《民间借贷规定》适用范围之外:

(1)“经金融监管部门批准设立”的金融机构及其分支机构;

(2)“从事贷款业务”的金融机构及其分支机构;

(3)因“发放贷款等相关金融业务”引发的纠纷

温州案例中,放贷人为平安银行股份有限公司温州分行,符合(1)和(2);本案案由为“金融借款合同纠纷”(并非“民间借贷纠纷”),符合(3)。因此本案应当不适用《民间借贷规定》。换言之,不管是修订前还是修订后的民间借贷利率限制,都不能约束银行的金融借款合同纠纷。

事实上,在我国持牌金融机构的利率和民间借贷的利率向来都是“双轨制”的。持牌金融机构利率由中国人民银行监管,而民间借贷利率规制则由最高人民法院负责。2013年中国人民银行放开了银行贷款利率管制,2015年放开了银行存款利率管制,从此持牌金融机构的利率市场化改革宣告完成,没有了上下限的管制。但民间借贷利率上限则从1991年的“4倍银行同类贷款利率”到2015年的“24%、26%两线三区”,一直到现在的“4倍LPR”,都是由最高人民法院通过司法解释的方式进行调整。这是并行的两条线,法律上泾渭分明(即便有影响,那也是市场影响、商业影响)。

因此就法律而言,平安银行的金融放贷利率是没有上限的。

当然也有反对意见,在(2017)最高法民终927号判决书就认为:“金融机构的融资费用上限亦应参照适用《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》的民间借贷利率上限即年利率24%。”但我国作为成文法国家,某个判决个案不应凌驾于司法解释之上。

三、本案非为新《民间借贷规定》施行后“新受理”的案件,不适用新的4倍LPR利率限制

新《民间借贷规定》第三十二条规定了新法与旧法的适用规则:“本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。”

本条规定很清楚,“新受理”的一审民间借贷纠纷案件才适用本规定。且不说本案案由不是“民间借贷”、不能适用本规定,仅“新受理”这个要素就不符合适用《民间借贷规定》的条件:根据判决书,原告于2020 年7 月14 日向本院提起诉讼,时间早于《民间借贷规定》施行的2020年8月20日,不属于“新受理”。

所以,即便银行的金融借贷利率限制可以参照适用《民间借贷规定》,那也得适用旧《民间借贷规定》,即24%、36%“两线三区”的利率限制。

本案法官可能是孤立地适用了《民间借贷规定》第三十二条第二款的规定:法官认为本案中的借贷行为发生在2017 年7 月4 日,在2019年8月20日之前,所以可参照适用“原告起诉时”4倍LPR进行限制。

但这种理解是片面的。《民间借贷规定》第三十二条第二款的使用前提是要先符合第一款“新受理”的情形。换言之,只有“新受理”的案件,才有区分借贷行为发生时点的必要。

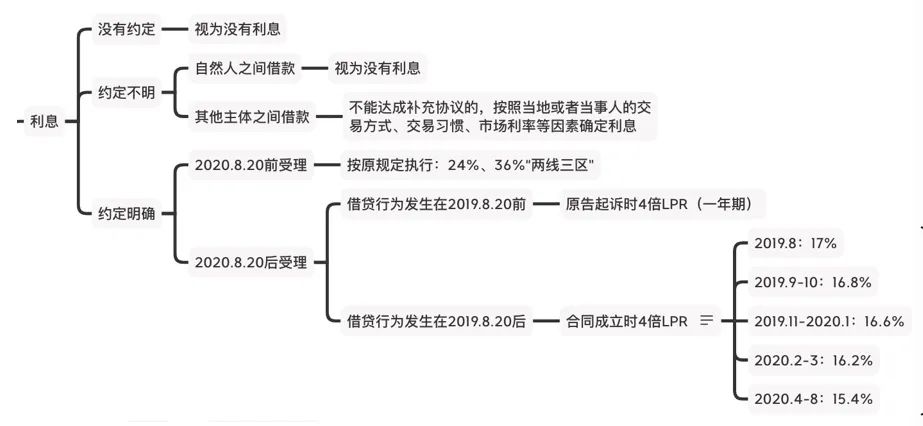

对利息的规定,我结合《民法典》六百八十条的规定,制作思维导图如下:

四、小结

1、从纯司法解释适用的角度看,温州这个判决书的说理显然是错误的,不符合民间借贷司法解释第一条、第三十二条的规定。

2、从金融监管的实质结果上来看,金融机构利率尽量不要高于民间借贷利率这个“潜规则”是有道理的。但这个道理没有体现在立法或司法解释中,法官随意突破,有违法治精神。

评温州平安银行判决:银行放贷,受4倍LPR民间借贷利率上限限制吗?

作者:王立来源:丰国律师

新浪财经9月2日报道,浙江省温州市瓯海区人民法院一份民事判决书((2020)浙0304民初3808号 )显示,原告(平安银行股份有限公司温州分行)主张按月利率2%计算利息和逾期利息,但法院认为其已超过