摘 要

重大资产重组是挂牌公司进行投融资的主要方式。鉴于挂牌公司属于公众公司其重大资产重组属于全国中小企业股份转让系统和中国证监会重点关注事项,因此挂牌公司重组涉及的流程复杂、审批事项较多。重大资产重组预案是挂牌公司首次对外进行重大资产重组披露的载体。本系列文章拟通过对挂牌公司重大资产重组审查要点进行解读,以期为拟在北交所上市公司重大资产重组提供参考意见。

01挂牌公司重大资产重组及其流程

根据《非上市公众公司重大资产重组管理办法》的规定,重大资产重组是指公众公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易,导致公众公司的业务、资产发生重大变化的资产交易行为。

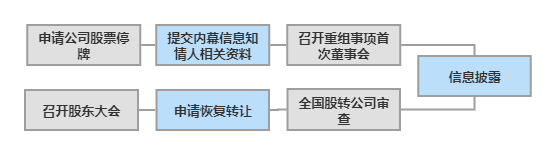

挂牌公司重大资产重组的大致流程如下图所示:

本系列文章将围绕着挂牌公司重大资产重组审查展开,本文将对重大资产重组预案进行详细解读。根据全国中小企业股份转让系统于2020年11月20日公布实施的《挂牌公司重大资产重组审查要点》,重大资产重组预案主要包括两项文件:一是重大资产重组预案;二是独立财务顾问报告。以下分别对两项文件的审查要点展开。

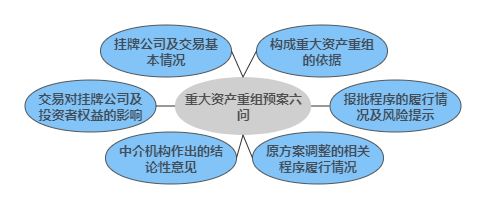

02重大资产重组预案六问

重大资产重组预案重点关注以下6个方面的问题,实践中存在挂牌公司提交重大资产重组预案后,因内容不符合全国中小企业股份转让系统审核要求而被要求对预案进行修订的情形。

· 1 · 是否披露了挂牌公司基本情况、交易对方基本情况、本次交易的背景和目的、本次交易的具体方案、交易标的基本情况。

公司基本情况除工商信息外,包括所属行业、主营业务、公司设立及 历史沿革、主要业务发展情况和主要财务指标、公司控股股东和实际控制人概况、公司分子公司情况、公司及其控股股东、实际控制人、董事、监事、高级管理人、控股子公司是否属于失信联合惩戒对象。交易对方基本情况除工商信息外,包括交易对方与公司之间是否存在关联关系及情况说明、交易对方最近两年是否存在违法违规情形。本次交易概述包括本次交易的背景和目的、本次交易的具体方案、本次交易的资金来源及支付安排、本次交易是否构成关联交易、本次交易是否会导致公司控制权发生变化、本次交易构成重大资产重组、本次交易后公司主营业务的开展情况。交易标的包括交易标的基本情况、交易标的资产价格、标的公司的主营业务情况、本次交易后交易标的的业务开展情况。

· 2 · 是否披露了本次交易构成重大资产重组的认定依据。重大资产重组的判断依据主要为《重组管理办法》第二条、第三十五条。

以厦门诚享东方股份有限公司为例,其在重大资产重组预案中披露:“本次交易,公司以现金方式购买厦门联胜100%股权。根据致同所出具的《审计报告》,公司2018年期末经审计总资产、净资产分别为8608.33万元、5565.84万元;本次交易的标的公司厦门联胜100%股权预估价为12000万元,高于公司2018年期末经审计总资产的50%、净资产的50%,根据《重组管理办法》的规定,本次交易构成重大资产重组。”

· 3 · 是否披露了本次交易对挂牌公司的影响以及交易过程中对保护投资者合法权益的相关安排。

挂牌公司通常从以下三个方面对保护投资者合法权益的相关安排进行阐述:一是真实、准确、完整地披露本次交易的相关信息;二是严格执行公司治理程序,如严格按照《重组管理办法》及其配套规则、公司章程等文件的要求,履行董事会、股东大会决议程序;三是确保标的资产定价公允。

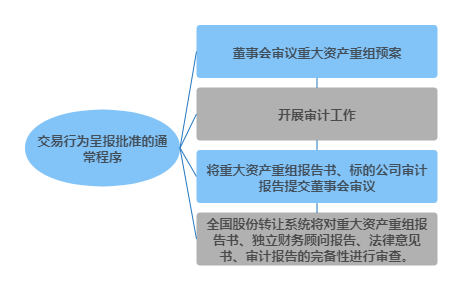

· 4 · 本次交易行为涉及有关报批事项的,是否详细说明已向有关主管部门报批的进展情况和尚需呈报批准的程序,并对可能无法获得批准的风险作出特别提示。

通常的审批程序如下图所示:

· 5 · 是否披露了独立财务顾问、律师事务所、会计师事务所等证券服务机构的结论性意见;证券服务机构尚未出具意见的,是否作出了关于“证券服务机构意见将在重大资产重组报告书中予以披露”的特别提示。

通常在重大资产重组预案中仅有独立财务顾问出具核查意见,其他证券服务机构通常在重大资产重组完成后,在重大资产重组报告书中出具核查意见。

· 6 · 原重组方案重大调整的,董事会是否重新审议表决,并重新履行申请停牌、内幕知情人报备、信息披露及申请复牌等程序。

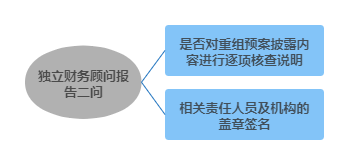

03独立财务顾问报告二问

· 1 · 是否对重组预案披露内容进行逐项核查说明。

独立财务顾问报告将从以下方面出具意见:本次交易的合规性、资产定价及支付手段定价的合理性、交易完成后公众公司的财务状况及是否存在损害股东合法权益的问题、交易合同中关于资产交付安排及相关违约责任的内容、是否构成关联交易、是否导致公司的治理情况、关联交易及同业竞争等情况发生变化、根据《关于对失信主体实施联合惩戒措施的监管问答》的相关规定的核查及意见、本次交易是否存在第三方聘请的核查意见、本次交易将导致公司主营业务发生变化、本次重大资产重组不会导致公司主要资产为现金或无具体经营业务的情形、本次交易的员工安排是否合法合规等。

· 2 · 独立财务顾问的法定代表人或者其授权代表人、部门负责人、内部核查机构负责人、独立财务顾问主办人和项目协办人是否在独立财务顾问专业意见上签名,并加盖独立财务顾问单位公章。

独立财务顾问声明,已对重大资产重组预案进行了核查,确认不存在虚假记载、误导性陈述或重大遗漏,并对其真实姓、准确性和完整性承担相应的法律责任。

重大资产重组是挂牌公司进行投融资的主要方式。鉴于挂牌公司属于公众公司其重大资产重组属于全国中小企业股份转让系统和中国证监会重点关注事项,因此挂牌公司重组涉及的流程复杂、审批事项较多。重大资产重组预案是挂牌公司首次对外进行重大资产重组披露的载体。本系列文章拟通过对挂牌公司重大资产重组审查要点进行解读,以期为拟在北交所上市公司重大资产重组提供参考意见。

01挂牌公司重大资产重组及其流程

根据《非上市公众公司重大资产重组管理办法》的规定,重大资产重组是指公众公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易,导致公众公司的业务、资产发生重大变化的资产交易行为。

挂牌公司重大资产重组的大致流程如下图所示:

本系列文章将围绕着挂牌公司重大资产重组审查展开,本文将对重大资产重组预案进行详细解读。根据全国中小企业股份转让系统于2020年11月20日公布实施的《挂牌公司重大资产重组审查要点》,重大资产重组预案主要包括两项文件:一是重大资产重组预案;二是独立财务顾问报告。以下分别对两项文件的审查要点展开。

02重大资产重组预案六问

重大资产重组预案重点关注以下6个方面的问题,实践中存在挂牌公司提交重大资产重组预案后,因内容不符合全国中小企业股份转让系统审核要求而被要求对预案进行修订的情形。

· 1 · 是否披露了挂牌公司基本情况、交易对方基本情况、本次交易的背景和目的、本次交易的具体方案、交易标的基本情况。

公司基本情况除工商信息外,包括所属行业、主营业务、公司设立及 历史沿革、主要业务发展情况和主要财务指标、公司控股股东和实际控制人概况、公司分子公司情况、公司及其控股股东、实际控制人、董事、监事、高级管理人、控股子公司是否属于失信联合惩戒对象。交易对方基本情况除工商信息外,包括交易对方与公司之间是否存在关联关系及情况说明、交易对方最近两年是否存在违法违规情形。本次交易概述包括本次交易的背景和目的、本次交易的具体方案、本次交易的资金来源及支付安排、本次交易是否构成关联交易、本次交易是否会导致公司控制权发生变化、本次交易构成重大资产重组、本次交易后公司主营业务的开展情况。交易标的包括交易标的基本情况、交易标的资产价格、标的公司的主营业务情况、本次交易后交易标的的业务开展情况。

· 2 · 是否披露了本次交易构成重大资产重组的认定依据。重大资产重组的判断依据主要为《重组管理办法》第二条、第三十五条。

以厦门诚享东方股份有限公司为例,其在重大资产重组预案中披露:“本次交易,公司以现金方式购买厦门联胜100%股权。根据致同所出具的《审计报告》,公司2018年期末经审计总资产、净资产分别为8608.33万元、5565.84万元;本次交易的标的公司厦门联胜100%股权预估价为12000万元,高于公司2018年期末经审计总资产的50%、净资产的50%,根据《重组管理办法》的规定,本次交易构成重大资产重组。”

· 3 · 是否披露了本次交易对挂牌公司的影响以及交易过程中对保护投资者合法权益的相关安排。

挂牌公司通常从以下三个方面对保护投资者合法权益的相关安排进行阐述:一是真实、准确、完整地披露本次交易的相关信息;二是严格执行公司治理程序,如严格按照《重组管理办法》及其配套规则、公司章程等文件的要求,履行董事会、股东大会决议程序;三是确保标的资产定价公允。

· 4 · 本次交易行为涉及有关报批事项的,是否详细说明已向有关主管部门报批的进展情况和尚需呈报批准的程序,并对可能无法获得批准的风险作出特别提示。

通常的审批程序如下图所示:

· 5 · 是否披露了独立财务顾问、律师事务所、会计师事务所等证券服务机构的结论性意见;证券服务机构尚未出具意见的,是否作出了关于“证券服务机构意见将在重大资产重组报告书中予以披露”的特别提示。

通常在重大资产重组预案中仅有独立财务顾问出具核查意见,其他证券服务机构通常在重大资产重组完成后,在重大资产重组报告书中出具核查意见。

· 6 · 原重组方案重大调整的,董事会是否重新审议表决,并重新履行申请停牌、内幕知情人报备、信息披露及申请复牌等程序。

03独立财务顾问报告二问

· 1 · 是否对重组预案披露内容进行逐项核查说明。

独立财务顾问报告将从以下方面出具意见:本次交易的合规性、资产定价及支付手段定价的合理性、交易完成后公众公司的财务状况及是否存在损害股东合法权益的问题、交易合同中关于资产交付安排及相关违约责任的内容、是否构成关联交易、是否导致公司的治理情况、关联交易及同业竞争等情况发生变化、根据《关于对失信主体实施联合惩戒措施的监管问答》的相关规定的核查及意见、本次交易是否存在第三方聘请的核查意见、本次交易将导致公司主营业务发生变化、本次重大资产重组不会导致公司主要资产为现金或无具体经营业务的情形、本次交易的员工安排是否合法合规等。

· 2 · 独立财务顾问的法定代表人或者其授权代表人、部门负责人、内部核查机构负责人、独立财务顾问主办人和项目协办人是否在独立财务顾问专业意见上签名,并加盖独立财务顾问单位公章。

独立财务顾问声明,已对重大资产重组预案进行了核查,确认不存在虚假记载、误导性陈述或重大遗漏,并对其真实姓、准确性和完整性承担相应的法律责任。