公司合并是两个或两个以上的公司通过法定程序共同组成一个公司的行为。通过合并,不仅可以降低公司经营成本,提高盈利能力,更有利于公司消除关联交易与恶性竞争,是公司实现快速发展的捷径。然而,合并作为公司的重大事项,牵扯多方利益,或将涉及各公司的估值与合并差价问题。今天,并购重组团队将围绕合并差价与大家共同讨论公司合并的问题。

1

何为合并

⁕ 法定分类:

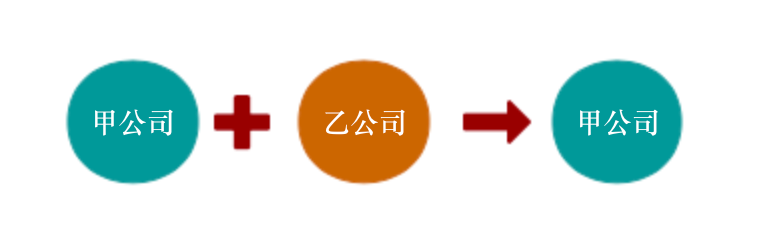

➤ 吸收合并,即甲公司吸收乙公司而继续存续,乙公司解散。

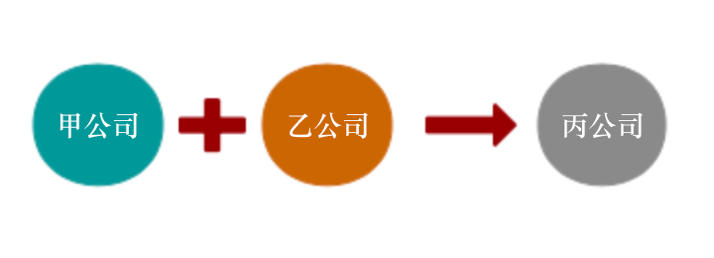

➤ 新设合并,即甲、乙公司两公司经合并设立一个新公司丙公司,甲、乙两公司均解散。

⁕ 实操分类(以存续合并为例):

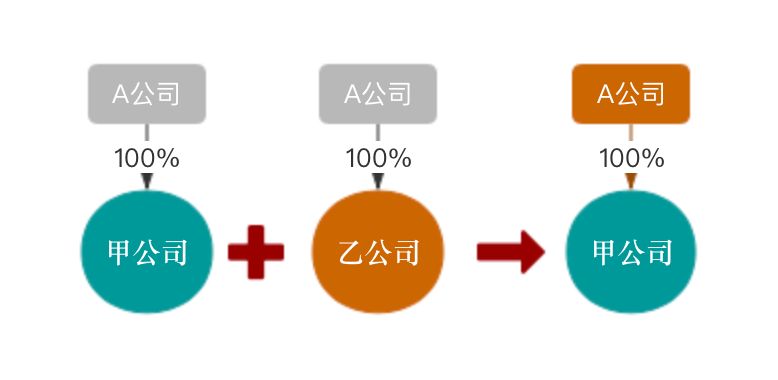

➤ 相同合并,合并前甲、乙两公司股东及持股比例与合并后甲公司的股东及持股比例均相同,均为A公司100%持股。

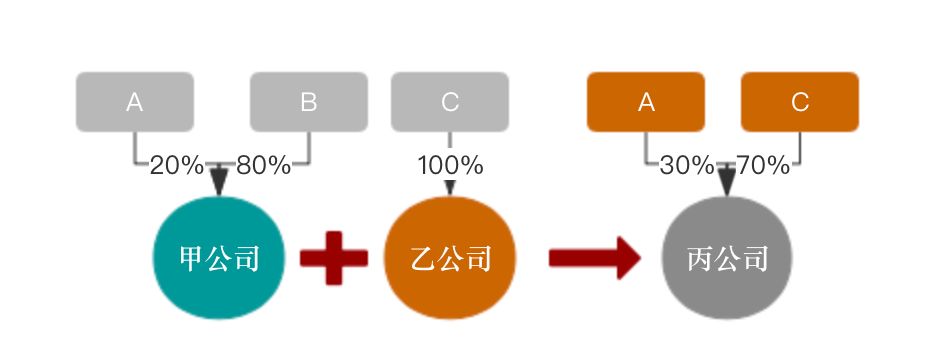

➤ 不同合并,即合并前甲乙两公司股东及持股比例与合并后甲公司的股东及持股比例不相同。

因各类合并的特点所限,相同合并多用于公司集团内部的重组,常发生于全资母子孙公司之间、股东和股权结构相同的兄弟公司之间,及家庭成员所属公司之间。

2

合并差价的产生与解决

合并差价,是合并过程中各股东拟取得的合并后公司股比价值与其所投资产价值之间的差额。合并是各公司股东以公司资产进行的再投资行为,出于保护股东利益起见,应当对各公司进行估值。

在相同合并中,因股东与股比均前后一致,继而可不评估直接合并,更不会产生合并差价;然而,不同合并因其股东或股比前后变化的特点,往往会发生估值与事先商定的在合并后公司所持股比价值不等情形,如此即会产生合并差价问题。

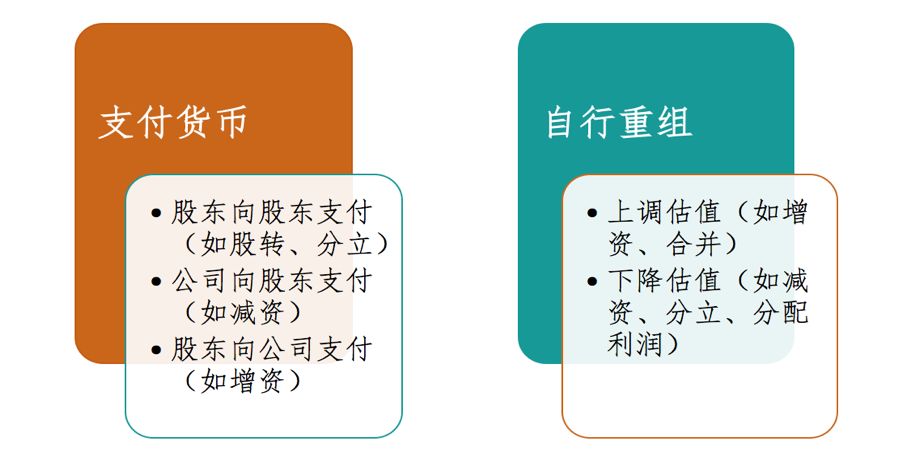

经团队律师研习,合并差价的解决方法大致有如下两种:

支付货币是解决合并差价的最直接方式,其收支主体与交易模式虽在上图进行罗列,但如何抉择,还需要根据公司及股东个人的实际情况综合考量确定。

自行重组模式是解决差价问题的间接方式,通过增资、减资、合并、分立、分配利润等模式对估值进行上下调整,是一系列重组模式的结合,或将存在程序复杂、税负较高等缺点。

3

案例简析

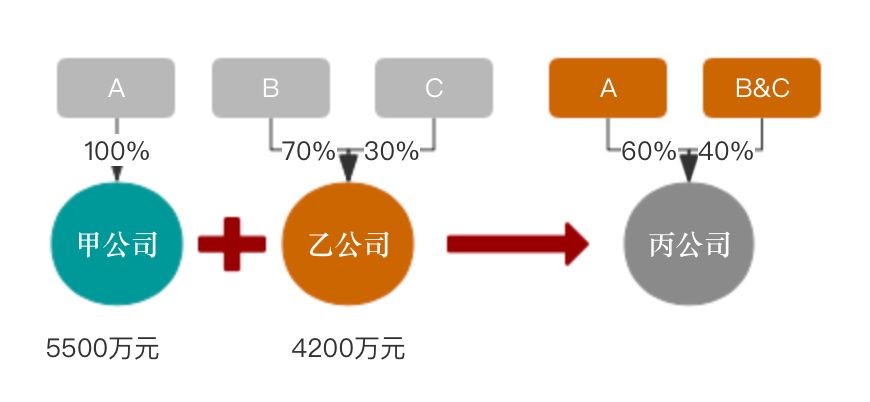

如下图,甲乙两公司拟通过新设、不同合并的模式组建丙公司,各股东商定,甲公司股东A最终持有丙公司60%股权,乙公司股东B、C合持丙公司40股权。在对两公司进行尽调和评估后,各股东同意甲公司估值5500万元,乙公司估值4200万元。为甲、乙两公司估值与各股东最终所持丙公司股比价值一致,各股东决定以自行重组方式解决合并差价问题。

并购重组团队根据以上案例,设计出如下三种方案以供选择:

以甲公司估值为基数,如甲公司持有丙公司60%股权,丙公司总体估值应为9166.67万元,乙公司估值应满足3666.67万元。然而,乙公司估值明显过高,在此情形下,股东B、C可从乙公司减资533.33万元,使乙公司的估值下降为3666.67万元。

以乙公司估值为基数,如乙公司持有丙公司40%股权,丙公司总体估值应为10500万元,甲公司估值应满足6300万元。本项目中甲公司估值明显过低,如此,可由股东A向甲公司增资800万元,使甲公司的估值提高为6300万元。

同时对两公司进行重组,即股东A向甲公司增资500万元,使甲公司估值上升为6000万元;股东B和C从乙公司减资200万元,使乙公司估值下降为4000万元,如此亦可实现两公司最终之合并目的。

当然,上述方案中的减资可以分立或分配利润代替,增资亦可以合并代替,由此可见,重组模式种类繁多,即可单一使用,也可相互结合。在个案中,具体模式的设计与方案的选择,均需要服务律师结合客户实际情况,在权衡各方案模式的可行性、经济性与效率性后进行特殊设计。

公司重组中的合并问题

作者:杜娟 童颖来源:海普睿诚律师事务所

公司合并是两个或两个以上的公司通过法定程序共同组成一个公司的行为。通过合并,不仅可以降低公司经营成本,提高盈利能力,更有利于公司消除关联交易与恶性竞争,是公司实现快速发展的捷径。