在中国创业的企业都认为国家的赋税实在是太高,许多中小企业在起步或发展阶段,为节约成本,或从非常规渠道进货(水货等),或不开发票降低进价,然后均通过购买增值税专用发票做进项抵扣的方式来降低成本,实现盈利的目的。殊不知给企业以及自己埋下了刑事犯罪的祸根,虚开增值税专用发票也成为企业发展阶段中最多的“原罪”之一。

我国《刑法》第二百零五条规定:【虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪】

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的。

1 介绍、收票行为亦构成犯罪

许多企业认为,替朋友企业介绍一下开票的公司,或者自己企业收受他人开出的虚假发票去抵扣税款,并不是自身开票的行为,所以不会出事,但不知这样的想法其实是错误的。

《刑法》第205条规定,为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开发票这四种行为都在刑罚的范围之内,一般反映为以下行为:

(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;

(2)有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;

(3)进行了实际经营活动,但让他人为自己代开增值税专用发票。

由此可以看出,构成虚开增值税专用发票罪并不以开票行为为限,各个环节的实施人需要单独承担责任。因此,从中介绍或者收取虚开的增值税发票用于抵扣税金款的,仍然可能构成本罪。

2 过失行为不构成犯罪

虚开增值税专用发票罪在主观方面必须是故意,而且一般具有牟利的目。因此,若企业的员工在不知情的情况下,接受领导的指示收取虚开的增值税发票用于抵税,则该员工不会构成犯罪。相应的,若员工私自收票,而单位并不知情,收票企业也不会构成犯罪。

但在司法实践中,对于单位或个人不知情的认定是一个难点。这通常需要律师的帮助,提前固定好相关证据,以便认定案情的主观方面,避免不必要的麻烦。

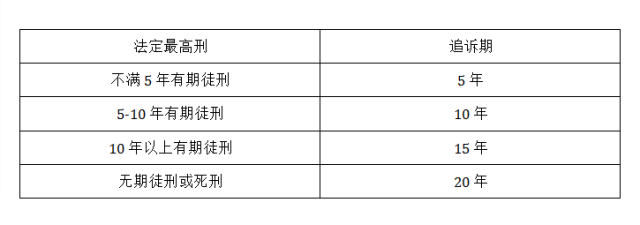

3 追诉期长

有些企业认为现在距离当时收票已久,自己也就不会再被追及了,然而情况也并非如此。一方面,虚开增值税发票犯罪一直是公安部门的严打对象,另一方面,刑法对于追诉期也有着明确的规定,具体规定归纳如下:

由上表可知,刑法上的追诉期最短为5年,最长为20年。另外《刑法》规定,检察院认为必须追诉的,即使过了20年的时限,在报请最高人民检察院批准后,仍可进行追诉。

笔者就曾处理过一起时隔5年后被追责的虚开增值税发票案件。收票人张某于08年收取其他企业开具的虚假增值税发票用于抵扣税款,2013年张某才被追责。后通过星瀚律师辩护,最后被判处缓刑。

4 量刑标准不区分单位与个人

一般来说,单位犯罪的直接责任人的量刑肯定要比个人犯罪要低一些,比如单位实施侵犯知识产权犯罪的,按照司法解释规定相应个人犯罪定罪量刑标准的3倍定罪量刑。

然而,虚开增值税专用发票罪的量刑标准仍沿用96年的司法解释,其数额认定不区分单位或个人。因此对企业来说,极容易达到票额10000元或骗税5000元以上的追诉起点。

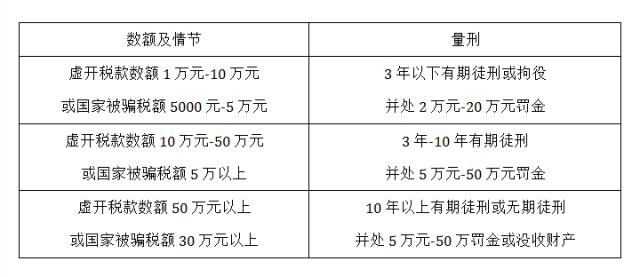

根据最高人民法院关于适用《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》的若干问题的解释,量刑归纳如下表:

5 退赔税款,可从轻处罚

在虚开增值税专用发票定罪量刑中,犯罪数额是关键的依据,其主要包括三方面的内容:一是虚开税款的数额;二是国家税款被骗取的数额;三是造成国家税款损失的数额。骗取的税款退赔与否,会在量刑环节中造成影响。

根据星瀚律师的办案经验,法院一般认为“被告人退出了被抵扣的税款,弥补了国家的经济损失,可酌情从轻处罚”。

因此,收票企业在被追责后,若能听从律师建议,妥善处理好税额问题,会有相对较高的取保候审和缓刑、减刑的可能性。

关注企业发展过程中的“原罪”之一 ——虚开增值税专用发票行为

作者:汪银平来源:星瀚微法苑

在中国创业的企业都认为国家的赋税实在是太高,许多中小企业在起步或发展阶段,为节约成本,或从非常规渠道进货(水货等),或不开发票降低进价,然后均通过购买增值税专用发票做进项抵扣的方式来降低成本,实现盈利