2018年12月14日, 我国首个知识产权证券化标准产品“第一创业-文科租赁一期资产支持专项计划”在深交所成功获批;2018年12月18日“奇艺世纪知识产权供应链金融资产支持专项计划”在上交所成功获批。知识产权证券化之路在我国探索十余年之后,终于成功破冰,这标志着我国知识产权融资开始从质押走向证券化。本系列文章拟结合上述两项实例,探讨知识产权证券化的操作实务,分析其中的的法律风险并构建防范机制。

1、知识产权证券化发展情况

知识产权证券化,代表着资产证券化的基础资产由实物资产转向知识资产。早在上世纪90年代,美国、日本就开始探索知识产权证券化。1997年美国发行了世界上第一单知识产权证券化产品,其底层资产为歌星鲍伊录制的25张摇滚唱片的预期版权许可使用费用,募集了5500万美金。作为一种低成本和低风险的融资方式,知识产权证券化迅速覆盖了电影、音乐、专利、商标等领域。世界范围内,知识产权证券化的典型案例不断涌现。2003年初,服饰品牌Guess以14件商标许可使用合同为基础发行了7500万美元的债券。2005年,哥伦比亚大学与美国知名生物制药公司Pharma合作,将该公司研发的13种药品专利作为资产池,在资本市场共筹集资金2.27亿美元。

相较于欧美国家,我国资产证券化市场起步较晚,虽然理论探索已持续了十余年,真正实现市场零突破是在2018年12月14日, 我国首个知识产权证券化标准产品“第一创业-文科租赁一期资产支持专项计划”在深交所成功获批。相隔一周后, “奇艺世纪知识产权供应链金融资产支持专项计划”在上交所成功获批。这也是我国市场上截止目前仅有的两单知识产权证券化产品,标志着我国知识产权融资开始从质押走向证券化。

近年来,为支持知识产权行业发展,国家高度重视创新行业融资方式,出台了一系列扶持政策:

2015年,国家知识产权局下发《关于进一步推进知识产权金融服务工作的意见》,提出“鼓励金融机构开展知识产权资产证券化,发行企业知识产权集合债券”;

2016年,国务院印发《“十三五”国家知识产权保护和运用规划》,提出“探索开展知识产权证券化和信托业务,支持以知识产权出资入股”;

2017年,国务院印发《国家技术转移体系建设方案》,提出“开展知识产权证券化融资试点”;

2018年,国务院《关于支持海南全面深化改革开放的指导意见》,提出“鼓励探索知识产权证券化,完善知识产权信用担保机制”。

可以说,在当今这种外有国际知识产权证券化实践可资借鉴,内有国家政策支持和企业的先行先试,以及各方主体均可受益的需求形成合力推动的情形下,我国知识产权证券化发展之路必定越走越宽。

2.知识产权证券化的融资优势

知识产权资产证券化作为一种融资方式,其优势是与其他融资方式对比而言的,本文拟从以下两个角度比较说明:

(1)与知识产权融资方式的横向比较

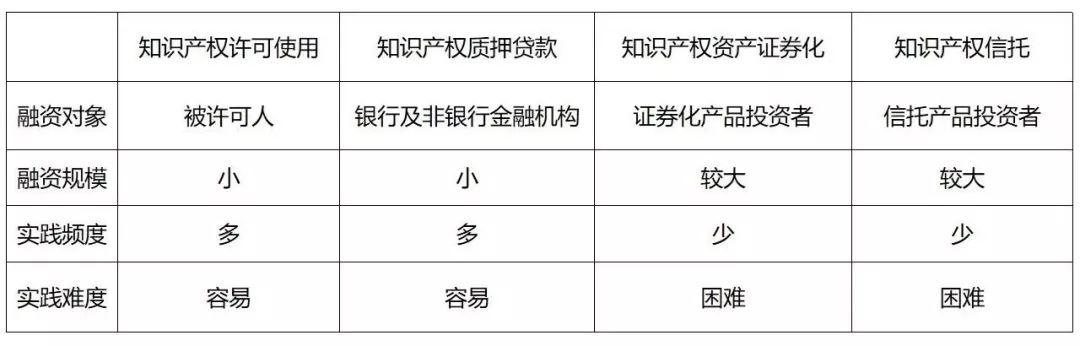

使用知识产权进行融资的方式主要有以下几种:

实践中,知识产权融资实务主要限于知识产权许可使用与质押贷款,两种方式均为知识产权价值的直接运用,但其融资效率并不高。知识产权信托在我国还处于摸索阶段,在融资实务中均较少运用。相对来说,知识产权证券化可实现在知识产权有效期内的高额融资,其面向的是不特定投资者,这种一对多的融资模式突破了传统单对单的交易架构,符合现代金融发展的基本规律。与传统的许可使用和质押融资相比,知识产权证券化的周期更长,融资能力更强。证券化的知识产权证券凭证,可以在市场上自由流通,为投资者提供变现的可能,只要保证知识产权和其收益价值的存在,证券化融资期限就相对较长。

(2)与其他融资方式的纵向比较

市场实践中,企业常用的融资方式众多,但最典型的应属发行股票和发行债权两种方式。

与发行股票相比,知识产权资产证券化属于表外融资,能够在降低成本、改善公司资本结构的同时,避免企业股权稀释而丧失控制权。而且即便融资失败也不会影响知识产权的归属。

与发行债券相比,知识产权资产证券化融资不存在负债偿债问题。可以克服传统债务融资产生的破产成本,使企业在维持一定水平的资产负债率和权益比率的状态下筹集资金。

知识产权证券化实务研究及风险分析系列(二) 知识产权证券化发展概况及融资优势

作者:葛宏 倪静 赵冲来源:汉盛律师

2018年12月14日, 我国首个知识产权证券化标准产品“第一创业-文科租赁一期资产支持专项计划”在深交所成功获批;2018年12月18日“奇艺世纪知识产权供应链金融资产支持专项计划”在上交所成功获批