在上一篇《强竞争下,国企如何“混”?》中,我们了解了国企混改的含义、目的、难点、方向以及主要方式,那么各个混改方式具体应该怎样进行呢?本文将就混改模式之一的国有企业产权转让的具体实施步骤和合规要点为大家作一介绍。

一 什么是国有企业产权?

我国公司法中并没有界定“产权”这一概念,依据《企业国有资产交易监督管理办法》(国资委令、财政部令第32号,以下简称“32号文”)的规定可知,此处的国有企业产权是指符合监管要求的主体对外投资所形成的股权及其他投资所形成的权益,该交易标的应当权属清晰,不存在法律法规禁止或限制交易的情形。对于已设定担保物权的企业产权转让,应当符合《中华人民共和国物权法》、《中华人民共和国担保法》等有关法律法规规定,而涉及政府社会公共管理事项的,应当依法报政府有关部门审核。

二 如何进行内部决策?

依据32号文的规定,产权转让应当由转让方按照企业章程和企业内部管理制度进行决策,形成书面决议。国有控股和国有实际控制企业中国有股东委派的股东代表,应当按照本办法规定和委派单位的指示发表意见、行使表决权。

转让方应当按照企业发展战略做好产权转让的可行性研究和方案论证。产权转让涉及职工安置事项的,安置方案应当经职工代表大会或职工大会审议通过;涉及债权债务处置事项的,应当符合国家相关法律法规的规定。

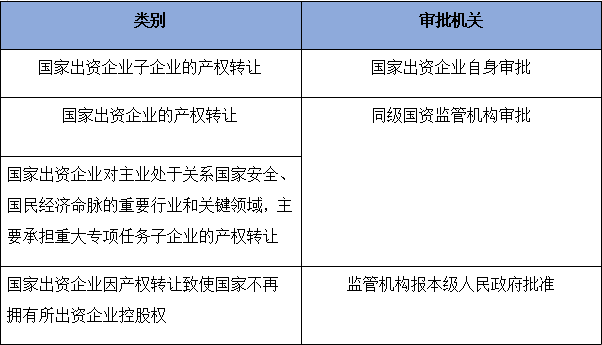

三 如何进行外部批准?

企业国有股权转让应当依法履行审批程序,根据审批事项的不同,审批机关亦不同,主要分为以下几类:

此外,32号文还规定了转让方为多家国有股东共同持股的企业转让产权时,由其中持股比例最大的国有股东负责履行相关批准程序,各国有股东持股比例相同的,由相关股东协商后确定其中一家股东负责履行相关批准程序,而审批机关仍按照上述三种不同的审批事项予以确定。

实践问答:

问

何为同级国资监管机构?

答

以陕西省举例,应为与国家出资企业级别相同的西安市国资委、陕西省国资委或国务院国资委。

四 标的产权如何定价?

按照32号文的规定,国有企业进行产权转让交易行为时,原则上应当进行审计及评估,产权转让价格应以经核准或备案的评估结果为基础确定。

审计由转让方委托会计师事务所对转让标的企业进行审计,评估由转让方委托具有相应资质的评估机构对转让标的进行资产评估。

除上述定价依据外,32号文还规定了“不可调整原则”,即受让方确定后,转让方与受让方应当签订产权交易合同,交易双方不得以交易期间企业经营性损益等理由对已达成的交易条件和交易价格进行调整。

五 评估的例外情况?

企业产权转让原则上需要进行资产评估,但也存在例外情况。依据《企业资产评估管理暂行办法》第7条的规定,企业有下列行为之一的,可以不对相关国有资产进行评估:

(一)经各级人民政府或其国有资产监督管理机构批准,对企业整体或者部分资产实施无偿划转;

(二)国有独资企业与其下属独资企业(事业单位)之间或其下属独资企业(事业单位)之间的合并、资产(产权)置换和无偿划转。

六 如何交易?

32号文明确了国有资产交易以通过产权市场公开进行(进场交易)为原则,以非公开协议转让为例外。

1、进场交易的重点

进场交易的重点主要是体现在对披露时限和转让价格的要求上。首先,转让方应通过产权交易机构网站分阶段对外披露产权转让信息,公开征集受让方,其中正式披露信息时间不得少于20个工作日。其次,产权转让项目首次正式信息披露的转让底价,不得低于经核准或备案的转让标的评估结果,若信息披露期满未征集到意向受让方的,可以延期或在降低转让底价、变更受让条件后重新进行信息披露。降低转让底价或变更受让条件后重新披露信息的,披露时间不得少于20个工作日。新的转让底价低于评估结果的90%时,应当经转让行为批准单位书面同意;最后,转让项目自首次正式披露信息之日起超过12个月未征集到合格受让方的,应当重新履行审计、资产评估以及信息披露等产权转让工作程序。

2.非公开协议转让

此外,32号文还规定了两种可以采取非公开协议转让方式的情形,分别为:

(一)涉及主业处于关系国家安全、国民经济命脉的重要行业和关键领域企业的重组整合,对受让方有特殊要求,企业产权需要在国有及国有控股企业之间转让的,经国资监管机构批准,可以采取非公开协议转让方式;

(二)同一国家出资企业及其各级控股企业或实际控制企业之间因实施内部重组整合进行产权转让的,经该国家出资企业审议决策,可以采取非公开协议转让方式。

非公开交易不存在披露的时限问题,但转让价格原则上不得低于经核准或备案的评估结果。

七 交易价款支付有何特殊要求?

鉴于此种交易为国有资产交易,转让方为保证国有资产的安全须尽快取得交易款项,故32号文第28条对于受让方款项的支付时间做了特殊的要求,即受让方确定后,转让方与受让方应当签订产权交易合同,交易价款原则上应当自合同生效之日起5个工作日内一次付清。金额较大、一次付清确有困难的,可以采取分期付款方式。采用分期付款方式的,首期付款不得低于总价款的30%,并在合同生效之日起5个工作日内支付,其余款项应当提供转让方认可的合法有效担保,并按同期银行贷款利率支付延期付款期间的利息,付款期限不得超过1年。

八 企业产权转让涉及的其他法律法规有哪些?

国有企业产权转让除应当遵守与国资交易相关的法律法规外,涉及到其他领域的还需遵照相关领域的法律法规执行。32号文规定了产权转让行为可能涉及的其他法律法规,具体为:产权转让导致国有股东持有上市公司股份间接转让的,应当同时遵守上市公司国有股权管理以及证券监管相关规定;企业产权转让涉及交易主体资格审查、反垄断审查、特许经营权、国有划拨土地使用权、探矿权和采矿权等政府审批事项的,按照相关规定执行;受让方为境外投资者的,应当符合外商投资产业指导目录和负面清单管理要求,以及外商投资安全审查有关规定。

结语

由于国有资产交易对于合规有着极高的程序性和实体性的要求,故上述交易程序及要点在企业产权转让交易中尤为重要,应当引起每一位国资经营者的关注。基于此,我们后续还将以专章的形式继续解读其他国企混改方式的具体实施步骤和合规要点,帮助国资经营者合规地进行国企混改。

相关阅读

国资交易“掌中宝”丨 强竞争下,国企如何“混”?

国资交易“掌中宝”丨“进场公开交易”与“优先购买权”的冲突与处理

国资交易“掌中宝”丨“反客为主”,市场化债转股核心规则与实践问答

混改方式之一:国有企业产权转让

作者:张星 耿妍来源:德恒西咸新区律师事务所

在上一篇《强竞争下,国企如何“混”?》中,我们了解了国企混改的含义、目的、难点、方向以及主要方式,那么各个混改方式具体应该怎样进行呢?