2022年12月30日,上海证券交易所(下称“上交所”)及深圳证券交易所(下称“深交所”)分别发布了《上海证券交易所资产支持证券挂牌条件确认规则适用指引第1号—申请文件及编制》(以下简称“《指引1号》”)、《上海证券交易所资产支持证券挂牌条件确认规则适用指引第2号—大类基础资产》(以下简称“《指引2号》”)、《上海证券交易所资产支持证券挂牌条件确认规则适用指引第3号—分类审核》(以下简称“《指引3号》”)、《上海证券交易所资产支持证券挂牌条件确认规则适用指引第4号—特定品种资产支持证券》(以下简称“《指引4号》”,与《指引1号》《指引2号》《指引3号》合称“《适用指引》”),以及《深圳证券交易所资产支持证券挂牌条件确认业务指引第2号——分类审核》、《深圳证券交易所资产支持证券挂牌条件确认业务指引第3号——特定品种》。该等系列指引对实践中有关重要问题进行了明确和规范,其颁布实施标志着交易所资产支持证券规范体系日臻完善。

在《适用指引》颁布之前,交易所资产支持证券挂牌条件主要规则(以上交所为例,深交所类同)包括:《上海证券交易所企业应收账款资产支持证券挂牌条件确认指南》(以下简称“《应收账款确认指南》”)、《上海证券交易所基础设施类资产支持证券挂牌条件确认指南》(以下简称“《基础设施确认指南》”)、《上海证券交易所融资租赁债权资产支持证券挂牌条件确认指南》(以下简称“《融资租赁确认指南》”)、《上海证券交易所政府和社会资本合作(PPP)项目资产支持证券挂牌条件确认指南》(以下简称“《PPP确认指南》”,与《应收账款确认指南》《基础设施确认指南》《融资租赁确认指南》合称“《确认指南》”)等。随着资产支持证券实务的快速发展,《确认指南》所涵盖的基础资产类型已无法适应实务中不断推陈出新的基础资产品种及新的规范需求。《适用指引》则将基础资产首次按大类资产分类逻辑区分为债权类、未来经营收入类、不动产抵押贷款3大类,进一步贴合实务发展情况,延展并扩充了基础资产范围。同时,《指引1号》明确文件编写及披露要求;《指引2号》进一步规范基础资产准入标准;《指引3号》、《指引4号》指明优质主体和品种的努力方向。

笔者按照上述大类资产分类为切入点,(1)就可比类基础资产(应收账款、融资租赁、政府和社会资本合作(PPP)项目、不动产抵押贷款基础资产)而言,以《确认指南》及其他现行规范为比较基准,采取比较分析法进行分析;(2)就新增类基础资产(小额贷款债权、企业融资债权)而言,以合规对照分析方式进行概括总结。需要说明的是,由于篇幅所限,本文将首先对“债权类基础资产”进行分析,后续将按照上述相同的分析方法对“未来经营收入类基础资产”及“不动产抵押贷款基础资产”展开分析研究。

值得注意的是,由于《适用指引》并未废止原有的《确认指南》,即《确认指南》仍有效,然而《适用指引》相对《确认指南》的新增内容及调整内容值得特别注意。为此,笔者将值得关注的变化分类为:新增和调整两类,其中(1)“红色”标示部分为《确认指南》未提及,《适用指引》新增的要求;(2)“蓝色”标示部分为《确认指南》有相似的内容,《适用指引》做了进一步规定或调整的内容。

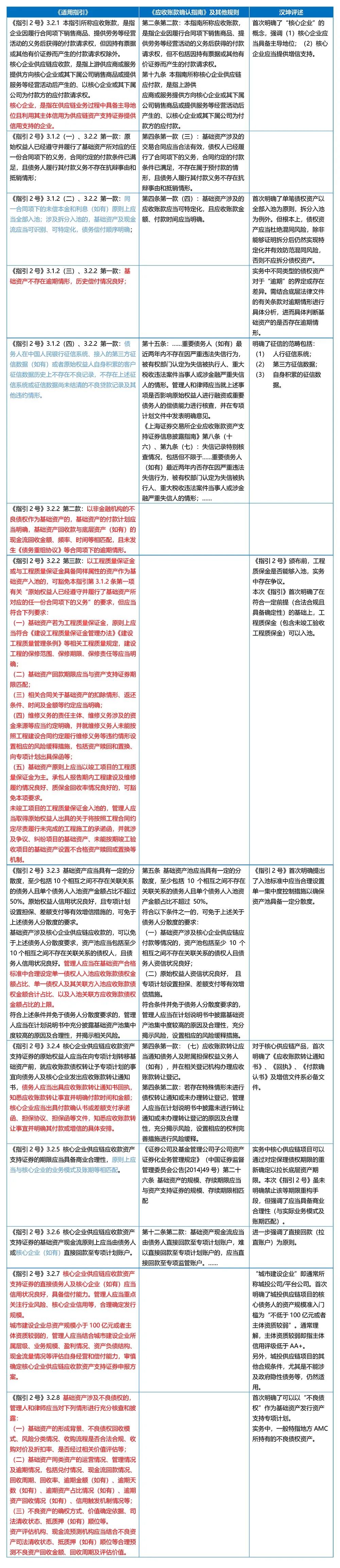

一、应收账款(含核心企业供应链应收款等)与《应收账款确认指南》及其他规则对比分析

二、融资租赁债权与《融资租赁确认指南》及其他规则对比分析

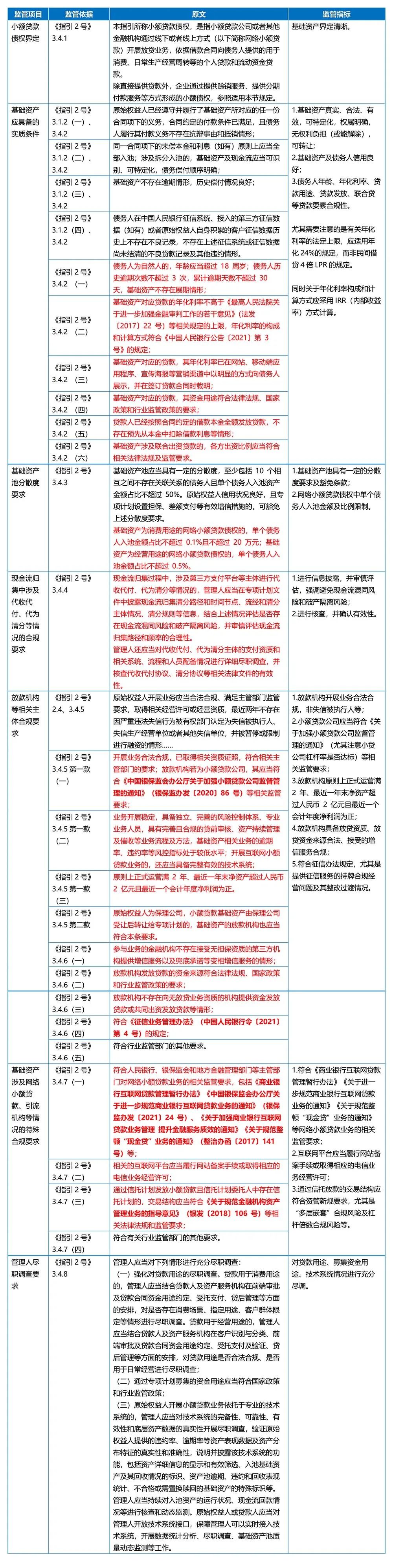

三、小额贷款债权合规对照分析

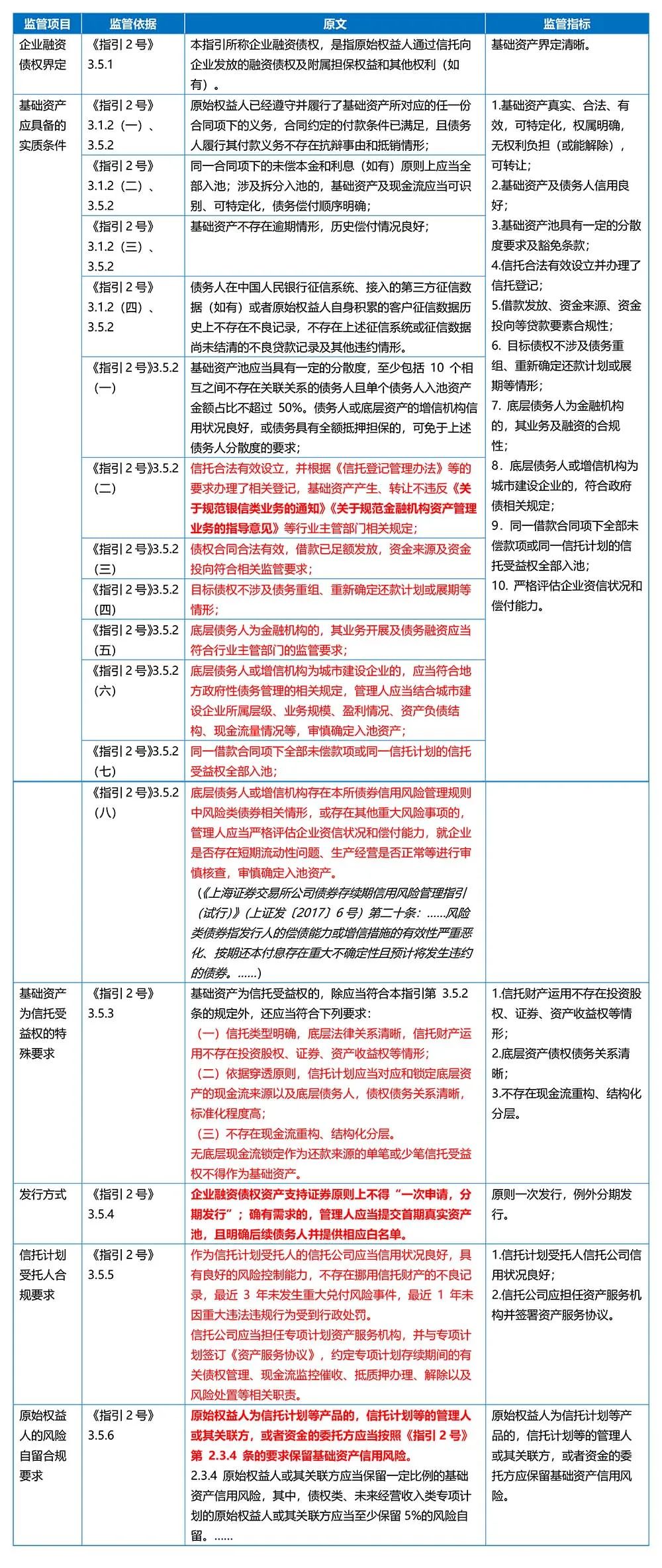

四、企业融资债权合规对照分析

五、结语

《指引2号》首次对资产支持证券中规模最大且最为常见的资产类别债权类基础资产进行了规范总结。立足于债权类基础资产大类资产分类的前提下,《指引2号》进一步分项(即细分为应该收账款、融资租赁、小额贷款及企业融资债权),分别明确界定了各类债权类基础资产的内涵及外延。在清晰界定的基础上,结合既往项目实务,《指引2号》对分项基础资产的具体合规规范要求进行了系统化规定。《指引2号》的出台体现了交易所对于资产支持证券围绕不同类型基础资产进行分类监管的核心监管思路,在有关内容方面则是在原有《确认指南》基础上的进一步延展及充实,标志着资产支持证券监管规范体系的日臻完善。

日臻完善 · 简析《资产支持证券挂牌条件确认规则适用指引》— 债权类基础资产

作者:李虎桓 徐宇舟 钱乐 汤琳佳 孙亚南来源:汉坤律师事务所

2022年12月30日,上海证券交易所(下称“上交所”)及深圳证券交易所(下称“深交所”)分别发布了《上海证券交易所资产支持证券挂牌条件确认规则适用指引第1号—申请文件及编制》(以下简称“《指引1号》