资产证券化拓宽了融资新渠道、有利于企业盘活存量资产、实现资产负债结构优化。相较于其他ABS类型,以“租金收益权”为基础资产的ABS业务,租金债权范围明确,更易于证券化,下文将对此类业务中的交易主体及交易结构进行解析。

一、交易主体

(一)原始权益人/资产服务机构/出租人

原始权益人是基础资产的原始所有者,是按照相关规定及约定向专项计划转移其合法拥有的基础资产以获得资金的主体。

资产服务机构是指为基础资产提供管理服务,主要负责基础资产所产生的租金回收和催收工作。一般而言,资产服务机构都由原始权益人自行担任。

原始权益人在与承租人之间的融资租赁法律关系中又作为出租人,三重身份代表三层法律关系,但本质上均指的是同一主体。

(二)计划管理人

计划管理人由券商担任,接受投资者的委托,依据资产管理合同的约定以自己的名义,将认购资金用于购买基础资产,并为了投资者的利益,独立管理和运用资产。

(三)差额支付承诺人

差额支付承诺人是指向计划管理人承诺在专项计划账户内可供分配的资金不足以支付优先级资产支持证券的预期收益和/或全部未偿本金时提供差额支付承诺的主体。

(四)资产支持证券持有人/投资者:

资产支持证券持有人是指按期缴纳专项计划的认购资金,承担相应费用的投资者,且有权依照约定,取得专项计划利益,并自行承担专项计划的投资风险和损失。

(五)监管/托管银行

监管银行负责监督资产服务机构在回收款转付日将基础资产所产生的现金流划入专项计划账户,而托管行则负责对专项计划资产进行托管。

(六)登记托管机构

登记托管机构为资产证券化的登记结算机构,为资产证券化按时足额偿付提供外部增信,负责资产证券化的交易过户、收益支付等。

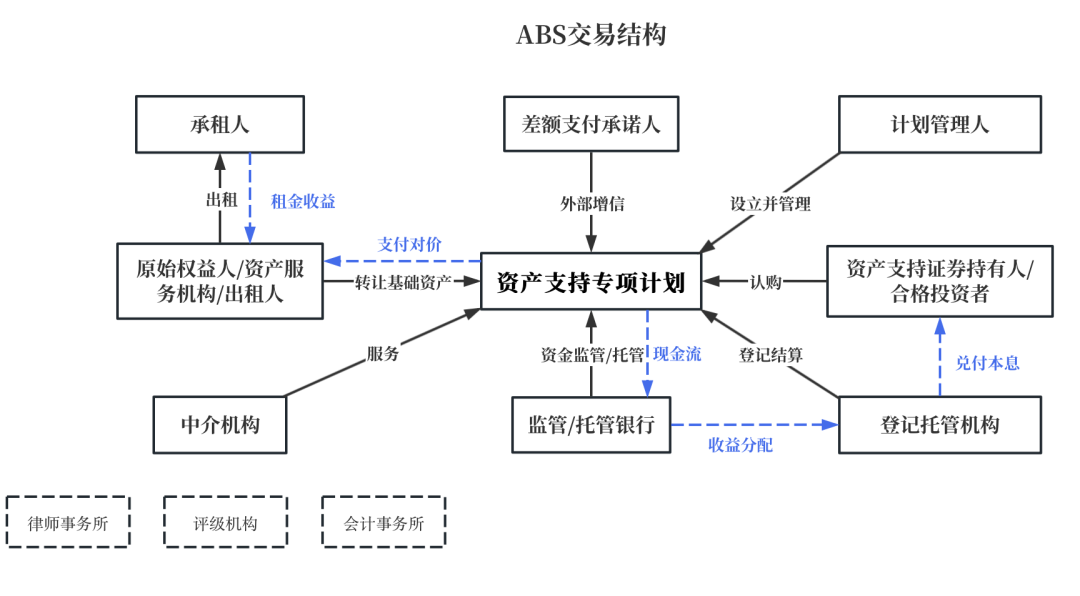

二、交易结构

以“售后回租租金收益权”为基础资产的ABS业务模式中,交易结构及资金流向如下所示:

三、交易涉及的主要协议及法律关系

1.认购人与计划管理人即券商签订《认购协议》,将认购资金以资产支持专项计划方式委托计划管理人管理,计划管理人设立并管理专项计划,认购人取得资产支持证券,成为资产支持证券持有人。

2.计划管理人与原始权益人即融资租赁公司签订《资产买卖协议》,将专项计划资金用于向原始权益人购买基础资产,即原始权益人在专项计划设立日转让给专项计划其所依据租赁合同对承租人享有的租赁债权、附属担保权益和租赁合同项下原始权益人享有的除所有权以外的其他权利。

3.融资租赁公司依据《服务协议》约定,负责基础资产对应的应收租金的回收和催收,以及违约资产处置等基础资产管理工作,应依据协议约定将所回收的租金按时划转至监管账户。

4.监管银行依据《监管协议》约定,在回收款转付日依照资产服务机构指令将基础资产产生的现金划入专项计划账户,由托管银行依据《托管协议》对专项计划资产进行托管。

5.计划管理人依据《计划说明书》及相关文件的约定,向托管银行发出分配指令,托管银行依据分配指令,支付相应的专项计划费用,将相应资金划拨至登记托管机构的指定账户用于支付资产支持证券本金和预期收益。

综上,交易主体及交易结构作为资产证券化的核心内容,厘清其中的概念及模式,有利于多维度的了解ABS业务。

主要法规指引

《中华人民共和国证券法》

《中华人民共和国证券投资基金法》

《证券公司及基金管理公司子公司资产证券化业务管理规定》

《证券公司及基金管理公司子公司资产证券化业务尽职调查工作指引》

《证券公司及基金管理公司子公司资产证券化业务信息披露指引》

《资产证券化业务基础资产负面清单指引》

《融资租赁债权资产证券化业务尽职调查工作细则》

上海证券交易所发布的《上海证券交易所资产证券化业务指引》

深圳证券交易所发布的《深圳证券交易所资产证券化业务指引》

以“售后回租租金收益权”为基础资产的ABS业务之法律要点(二)——交易主体及交易体系

作者:谢潇潇 张星来源:德恒西咸新区律师事务所

资产证券化拓宽了融资新渠道、有利于企业盘活存量资产、实现资产负债结构优化。