2020年2月14日,中国证券监督管理委员会(以下简称“中国证监会”)在官网发布了《关于修改上市公司证券发行管理办法的决定》(中国证监会第163号令)、《关于修改创业板上市公司证券发行管理暂行办法的决定》(中国证监会第164号令)、《关于修改上市公司非公开发行股票实施细则的决定》(中国证监会公告〔2020〕11号)(以下简称“《再融资规则》”),并配套发布了《<关于修改上市公司证券发行管理办法的决定><关于修改创业板上市公司证券发行管理暂行办法的决定><关于修改上市公司非公开发行股票实施细则的决定>的立法说明》(以下简称“《立法说明》”)、《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》、《证监会发布上市公司再融资制度部分条款调整涉及的相关规则》,从认购者限售期、定向发行对象人数、最高发行折价、定价基准日认定等方面对上市公司再融资明显放宽了诸多限制条件,将大大增强金融服务实体经济的能力,提高上市公司质量。我们特此对再融资新规进行系统梳理,为上市公司切实享受再融资“大礼包”提供有利支持。

一、本次再融资新规的出台背景

根据《证监会发布上市公司再融资制度部分条款调整涉及的相关规则》的说明,为深化金融供给侧结构性改革,完善再融资市场化约束机制,增强资本市场服务实体经济的能力,助力上市公司抗击疫情、恢复生产,证监会发布《再融资规则》。

《立法说明》开篇即说明,为深化金融供给侧结构性改革,进一步提高直接融资比重,增强金融服务实体经济的能力,提高上市公司质量,证监会对《再融资规则》部分条款进行了修改。同时明确,本次再融资制度部分条款调整的总体思路是:坚持市场化法治化的改革方向,落实以信息披露为核心的注册制理念,提升上市公司再融资的便捷性和制度包容性。

由此可见,受当前疫情影响,金融改革明显提速。再融资制度作为资本市场的一项基础性制度,中国证监会此时出台再融资新规,调整市场化发行定价机制,不仅有利于助力上市公司抗击疫情、恢复生产,也体现了监管层通过精简优化发行条件、降低硬性门槛、提高信息披露要求来推进资本市场市场化法治化改革、增强资本市场服务市场经济能力的坚定决心,上市公司应充分理解政策出台背景,切实提高自身公司治理水平和信息披露质量,利用资本市场积极做大做强。

二、本次再融资新规的具体变化

为了更好理解本次再融资新规的具体变化内容,我们整理了以下四个规定的新旧规则修改对照表:

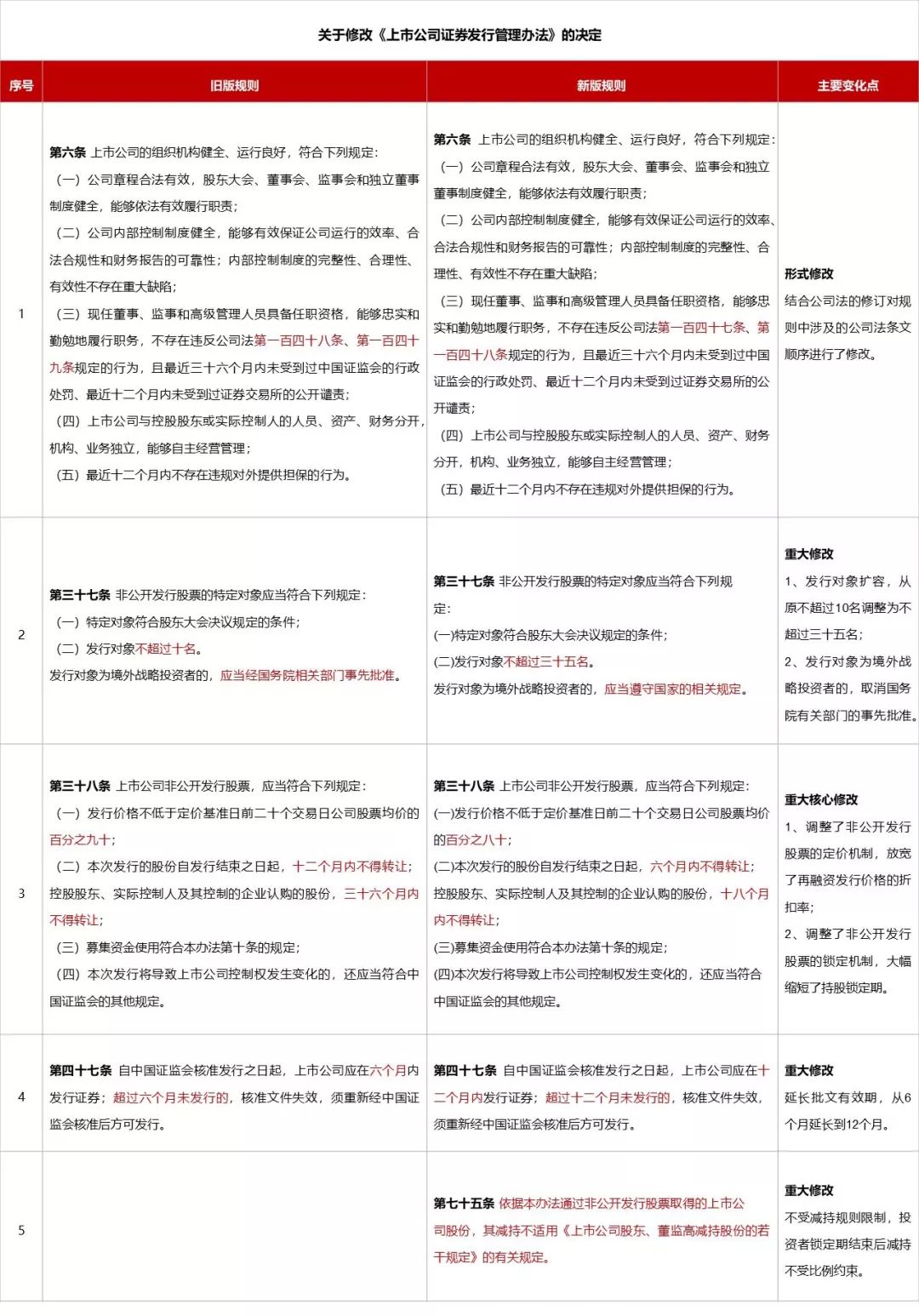

1、《上市公司证券发行管理办法》新旧规则修改对照表

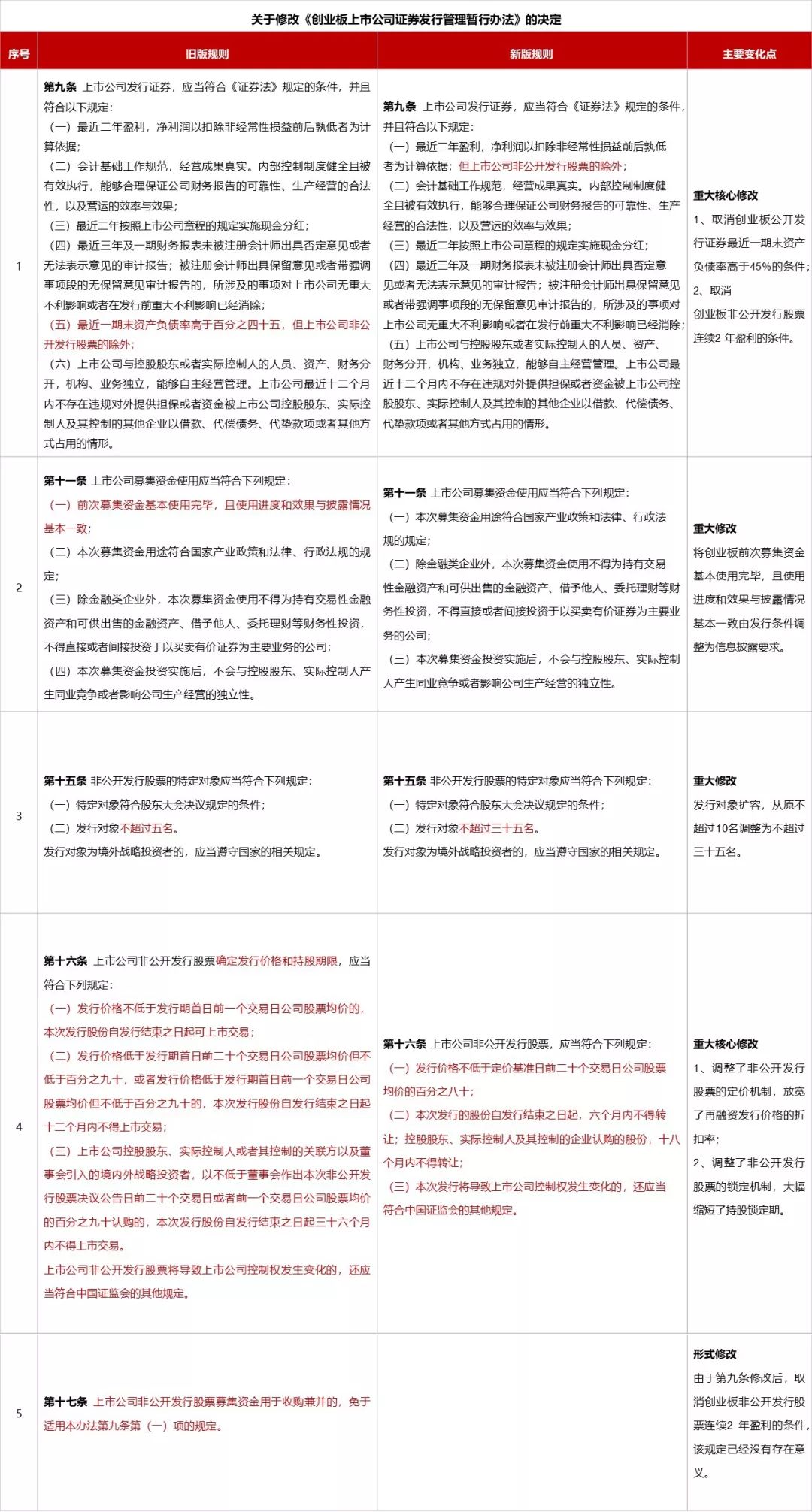

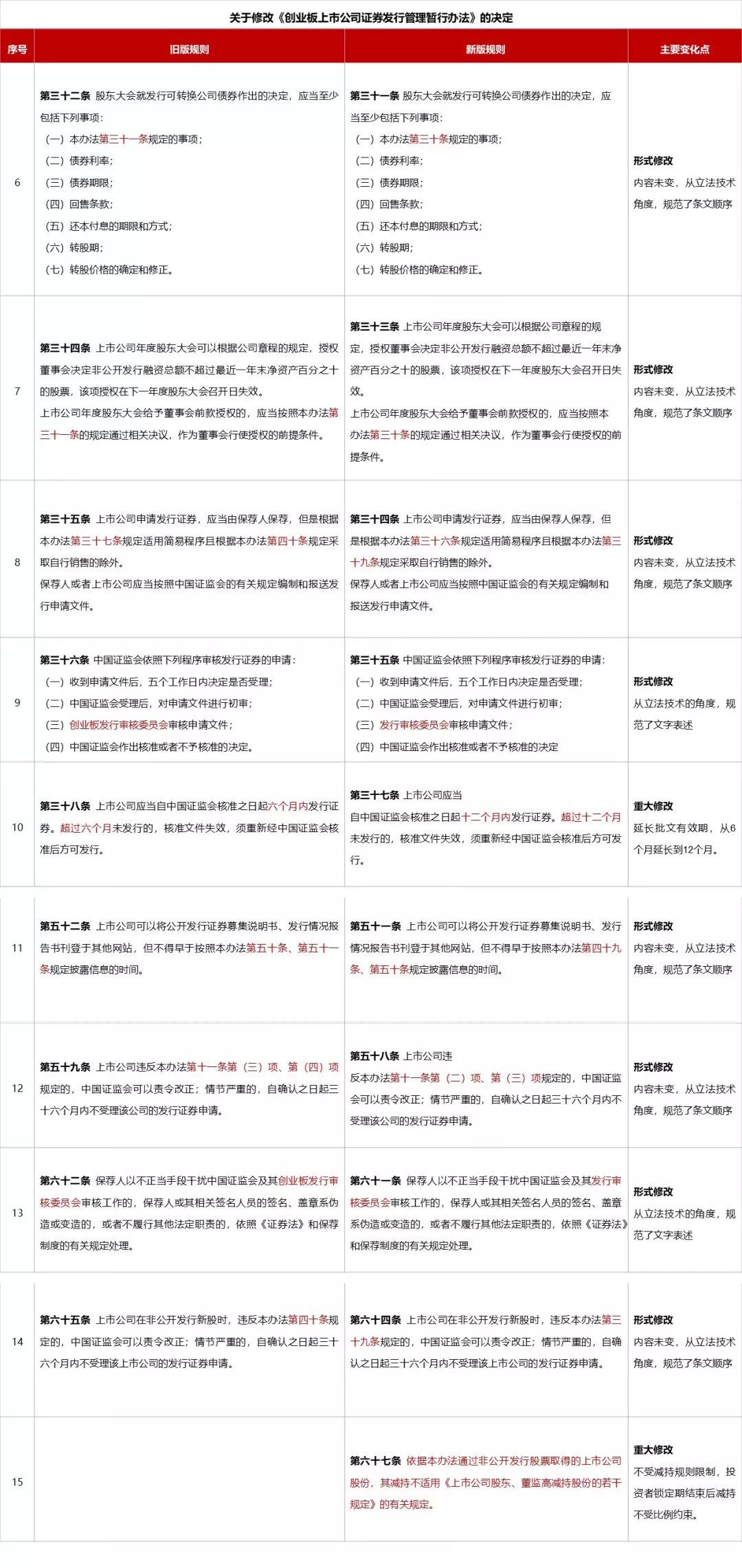

2、《创业板上市公司证券发行管理暂行办法》新旧规则修改对照表

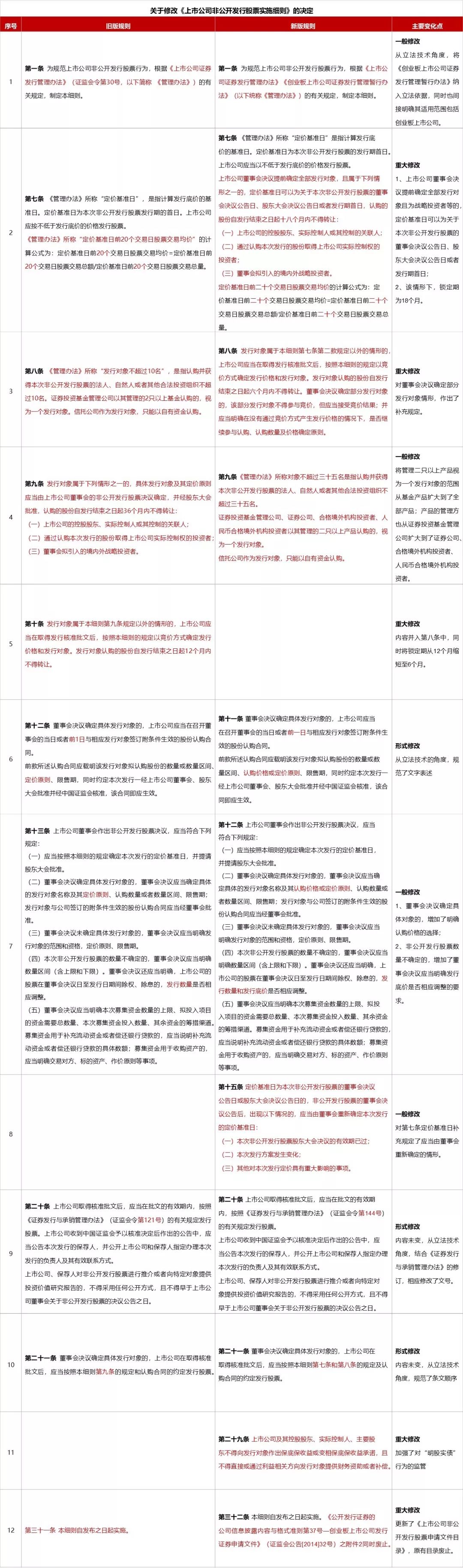

3、《上市公司非公开发行股票实施细则》新旧规则修改对照表

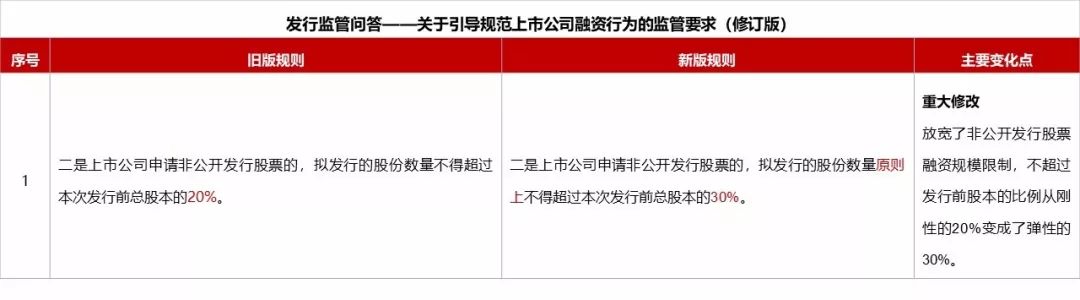

4、《发行监管问答——关于引导规范上市公司融资行为的监管要求》新旧规则修改对照表

三、再融资新规对再融资业务的影响

(一)调整定价机制和锁定机制,激发市场活力

再融资新规调整了非公开发行的股票定价和锁定机制,将发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折;将锁定期由36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制。上述调整将真正的定价权和决策权交给市场,充分发挥市场对资源配置的决定性作用,有利于激发市场活力,提高上市公司再融资效率,夯实资本市场可持续发展的基石。

(二)创业板再融资大松绑,便利创业板再融资发行

再融资新规简化了创业板的发行条件,取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2 年盈利的条件;将创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。上述规定为创业板再融资大松绑,可以拓宽创业板再融资服务的覆盖面,便利创业板再融资发行。

(三)优化非公开制度安排,支持上市公司引入战略投资者

再融资新规明确,上市公司董事会决议提前确定全部发行对象且为战略投资者等的,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日;调整非公开发行股票定价和锁定机制,将发行价格由不得低于定价基准日前20 个交易日公司股票均价的9 折改为8 折;将锁定期由36 个月和12个月分别缩短至18 个月和6 个月,且不适用减持规则的相关限制;将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10 名和5 名,统一调整为不超过35 名。上述规定不仅降低了定增发行价格的人为限制、增加了定增发行对象,还缩短了锁定期,有利于吸引各投资机构参与定增项目。

(四)适当延长批文有效期,方便上市公司选择发行窗口

再融资新规将再融资批文有效期从6 个月延长至12 个月,方便上市公司选择发行窗口,进一步便利上市公司再融资发行。

(五)适度放宽非公开发行股票融资规模限制

根据《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》,上市公司申请非公开发行股票的,拟发行的股份数量从不得超过本次发行前总股本的20%,变为原则上不得超过本次发行前总股本的30%。主要变化有两点:一是比例限制从20%变成了30%,二是不得超过的刚性要求变成了弹性的原则上不能超过。这两点变化,适度放宽了非公开发行股票融资规模的限制,扩大了企业的自主权,有利于提升企业直接融资比例,融到更多的的发展资金。同时,这项规则的变化也给部分上市公司实际控制权转移创造了条件,笔者预计后续会有上市公司通过定增的形式实现控制权的转移。通过定增实现实控人变化的特点是原实控人并未立即退出,这有利于新旧实控人双方整合多方资源,把上市公司业务做大做强。

(六)加强对“明股实债”等违法违规行为的监管

由于发行条件简化、融资规模限制放宽,为了防范融资风险,中国证监会强化了对“明股实债”等违法行为的监管。

《关于修改上市公司非公开发行股票实施细则的决定》第二十九条明确规定,上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿。同时,中国证监会表示,再融资新规出台后,将不断完善上市公司日常监管体系,严把上市公司再融资发行条件,加强上市公司信息披露要求,强化再融资募集资金使用现场检查,加强对“明股实债”等违法违规行为的监管。

为此,上市公司一要避免自身及控股股东、实际控制人、主要股东作出保底收益承诺,避免直接或通过利害相关方“明股实债”向发行对象提供资助或补偿;二要提高公司治理和信息披露质量,建立更加严格、全面、深入、精准的信息披露要求,以投资者决策为导向,真实准确完整地披露信息;三要规范募集资金的使用情况。

(七)明确法律适用问题,最大限度便利企业融资

在施行时间上,再融资新规明确,自发布之日起实施。同时,再融资新规还明确了新老划断的时点。从便利企业融资、有利于资本形成、节约监管资源的角度考虑,中国证监会将新老划断的时点由核准批文印发调整为发行完成时点,即《再融资规则》施行后,再融资申请已经发行完毕的,适用修改之前的相关规则;在审或者已取得批文、尚未完成发行且批文仍在有效期内的,适用修改之后的新规则,上市公司履行相应的决策程序并更新申请文件或办理会后事项后继续推进,其中已通过发审会审核的,不需重新提交发审会审议,已经取得核准批文预计无法在原批文有效期内完成发行的,可以向证监会申请换发核准批文。

上市公司再融资重磅新规解读

作者:雷富阳 顾绍宇来源:汉盛律师

2020年2月14日,中国证券监督管理委员会(以下简称“中国证监会”)在官网发布了《关于修改上市公司证券发行管理办法的决定》(中国证监会第163号令)、《关于修改创业板上市公司证券发行管理暂行办法的决