2019年10月25日下午,发改委、央行、财政部、银保监会、证监会、外管局六部委联合发布了《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》(发改财金规〔2019〕1638号,以下简称“1638号文”)。

1638号文的出台,其作用和目的是对《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号,以下简称“《资管新规》”)第二条中规定的“创业投资基金、政府出资产业投资基金的相关规定另行制定”进行了制度政策角度的补充,对两类基金适用《资管新规》及其实施细则等问题加以明确,实现了对该两类基金的差异化监管。

1638号文首先对两类基金做出了定性,即“创业投资基金和政府出资产业投资基金是实现技术、资本、人才、管理等创新要素与实体经济有效结合的投融资方式,是推动经济高质量发展的重要资本力量,对于保持补短板力度,持续激发民间投资活力意义重大。”其中提到的,资本推动经济以高质量发展、创新要素与实体经济有效结合,也是此两类基金获得特别关注、被给予政策支持的原因。1638号文还对两类基金的定义及其认定条件,过渡期的政策安排以及豁免规定进行了阐述,详细内容请见下文:

明确创业投资基金的定义及认定条件

1638号文内容摘录:

本通知所称创业投资基金,是指向处于创建或重建过程中的未上市成长性创业企业进行股权投资,以期所投资创业企业发育成熟或相对成熟后,主要通过股权转让获取资本增值收益的股权投资基金。

适用本通知的创业投资基金应同时满足以下条件:

(一)符合《创业投资企业管理暂行办法》(发展改革委2005年第39号令)或者《私募投资基金监督管理暂行办法》(证监会2014年第105号令)关于创业投资基金的有关规定,并按要求完成备案;

(二)基金投向符合产业政策、投资政策等国家宏观管理政策;

(三)基金投资范围限于未上市企业,但所投资企业上市后基金所持股份的未转让及其配售部分除外;

(四)基金运作不涉及债权融资,但依法发行债券提高投资能力的除外;

(五)基金存续期限不短于7年;

对基金份额不得进行结构化安排,但政府出资设立的创业投资引导基金作为优先级的除外;

(六)基金名称体现“创业投资”字样或基金合同和基金招募说明书中体现“创业投资”策略。

虹桥正瀚解读

创业投资基金(“创投基金”)的定义基本上沿用了发改委《创业投资企业管理暂行办法》中的相关定义。

需注意的是,要享受1638号文规定的豁免及其他扶持政策,必须同时满足上

述条件。

根据第(一)条,创投基金需选择适用《创投办法》或《私募办法》其中之一,并按要求完成备案。

“基金运作不涉及债权融资”则限制了基金通过举债的方式进行投资,但一些公司制的创投企业,如果通过发行公司债券来提高投资能力的,不会受到限制。

“基金存续期限不短于7年”可看出1638号文鼓励创投基金进行长期投资。

禁止结构化安排则是为了限制杠杆运作,但同时也对政府引导基金作出豁免。

兼顾投资的公平性和合理性。

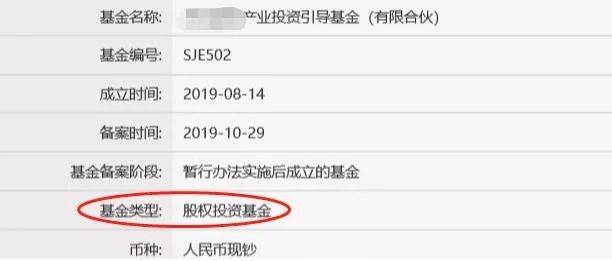

实务操作中,对于外部投资者而言,除了看基金名称外,还可以查询中国证券投资基金业协会信息公示中,可以明显看到基金类型:

明确政府出资产业投资基金的定义及认定条件

1638号文内容摘录:

本通知所称政府出资产业投资基金,是指包含政府出资,主要投资于非公开交易企业股权的股权投资基金和创业投资基金。适用本通知的政府出资产业投资基金应同时满足以下条件:

(一)中央、省级或计划单列市人民政府(含所属部门、直属机构)批复设立,且批复文件或其他文件中明确了政府出资的;政府认缴出资比例不低于基金总规模的10%,其中,党中央、国务院批准设立的,政府认缴出资比例不低于基金总规模的5%;

(二)符合《政府出资产业投资基金管理暂行办法》(发改财金规〔2016〕2800号)和《政府投资基金暂行管理办法》(财预〔2015〕210号)有关规定;

(三)基金投向符合产业政策、投资政策等国家宏观管理政策;

(四)基金运作不涉及新增地方政府隐性债务。

虹桥正瀚解读

政府出资产业投资基金(“产业基金”)的定义也基本沿用了《政府出资产业投资基金管理暂行办法》中的相关定义。

与创投基金一样,适用1638号文的产业基金也需同时满足4个条件。

1638号文对政府出资的行政层级作出规定,必须是中央、省和计划单列市,普通的市、县政府不在此列。

同时对政府出资的比例也提出了限定,一般不低于基金总规模的10%,中央层级的,不低于5%。

至于“不涉及新增地方政府隐性债务”,何为地方政府隐性债务,1638号文并未明确,但一般地方政府利用借贷资金出资设立投资基金,设立投资基金时承诺回购社会资本方的投资本金,承担社会资本方的投资本金损失,承诺最低收益或额外附加条款变相举债等会增加地方政府隐性债务,具体还有待观察后续实操中的界定与处理。

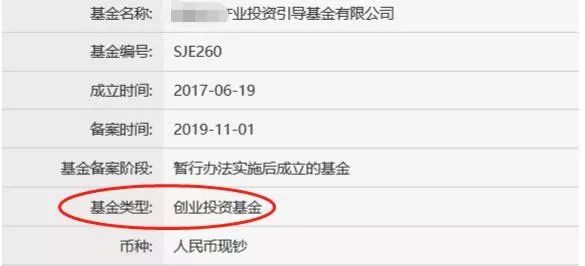

实务中,我们经过观察发现,产业基金和创业投资基金,在基金业协会登记中,对于基金类型的选择,有所不同。

对于创业投资基金,通常会按上文提及的图片显示选择“创业投资基金”类别,而产业投资基金,则在登记中存在有的选择“创业投资基金”类别,有的选择“股权投资基金”类别的不同情形。

如:

从上述举例也可以看出,仅在基金类型的区分以及登记信息方面,这两类基金没有特别严格的界限或区分。

相关协会是否也需要为产业投资基金做一个单列的类型,也可以探讨。

明确《资管新规》前签订的协议的效力

1638号文内容摘录:

《指导意见》出台前,金融机构已与符合本通知规定要求的两类基金签订的认缴协议继续有效。

虹桥正瀚解读:

1638号文仍然采用了新老划断的原则,规定《资管新规》出台前签署的认缴协议,继续有效。

存量基金豁免

1638号文内容摘录:

对于《指导意见》出台前已签订认缴协议且符合本通知规定要求的两类基金,过渡期内,金融机构可以发行老产品出资,但应当控制在存量产品整体规模内,并有序压缩递减,防止过渡期结束时出现断崖效应;过渡期结束仍未到期的,经金融监管部门同意,采取适当安排妥善处理。除党中央、国务院另有规定外,《指导意见》出台后新签订认缴协议的两类基金,涉及金融机构发行资产管理产品出资的,应严格按照《指导意见》有关规定执行。

虹桥正瀚解读

1638号文对金融机构发行老产品出资给予一定的放宽,但需满足1)在过渡期内,2)要控制在存量产品整体规模内,并有序压缩递减,防止过渡期后急速下跌。

同时1638号文也给老产品在过渡期结束仍未到期的情形开了一个口子,未直接要求其按新产品进行整改,而是到时再妥善处理。

投资者人数

1638号文内容摘录:

过渡期内,对于投资方向限定于符合本通知规定要求的两类基金的资产管理产品,其管理机构应当加强投资者适当性管理,在向投资者充分披露并提示产品投资性质和投资风险的前提下,可以将该产品整体视为合格投资者,不合并计算该产品的投资者人数。对金融机构未充分履行告知义务的,金融监管部门依法依规从严从重处罚。

虹桥正瀚解读

《资管新规》的核心原则之一是穿透原则,即向上穿透要符合投资者适当性原则,但1638号文规定,过渡期内,发行资管产品投资两类基金的金融机构在充分披露及提示的前提下,可以将该产品整体视为合格投资者,不合并计算投资者人数。

由于私募基金的投资者人数有严格的限制,如有限合伙型基金投资者数量不能超过50人。

此条将投向“两类基金”的资管产品整体视为合格投资者,一定程度上降低了投资门槛。

但同时若管理机构未充分履行告知义务,则要承担从严从重处罚的后果。

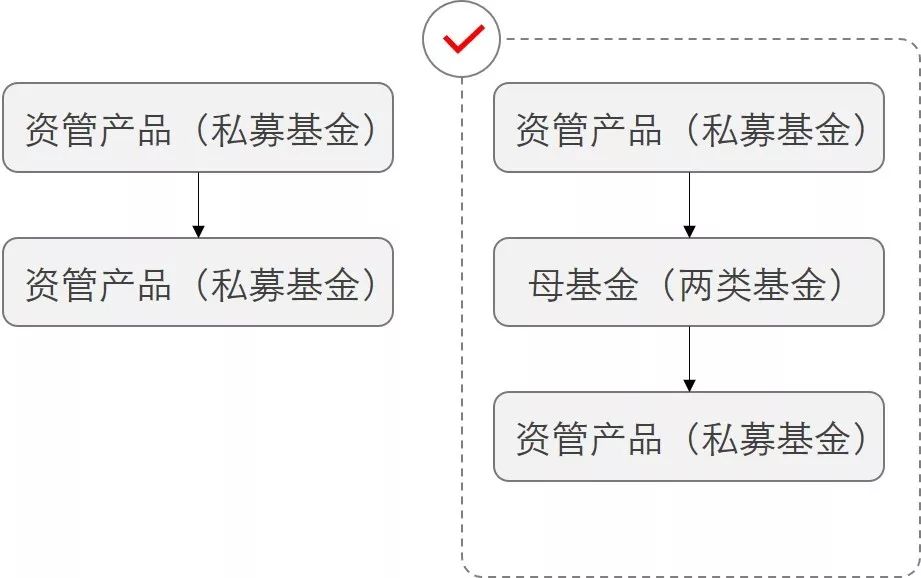

多层嵌套

1638号文内容摘录:

符合本通知规定要求的两类基金接受资产管理产品及其他私募投资基金投资时,该两类基金不视为一层资产管理产品。

虹桥正瀚解读

该条可以说是1638号文最重要的条款,即对多层嵌套进行豁免。

此前,《资管新规》对多层嵌套进行严格限制,其规定,资管产品(包括私募基金)仅可再投资一层资管产品(公募基金除外),而这阻断了这些基金过去最主要的募资渠道,由此两类基金的募资遇到障碍。

而部分两类基金具有“母基金”性质,直接服务于实体经济,不属于《资管新规》禁止的资管产品在金融系统“脱实向虚”“体内循环”的情形。

由此1638号文规定,符合1638号文规定要求的两类基金,接受资产管理产品及其他私募投资基金投资时不视为一层资管产品,即不视为一层嵌套,且该政策适用于过渡期内和过渡期结束后。

为便于理解,上文所说“该两类基金不视为一层资产管理产品。

”我们以下图表述:

上述重点解读外,1638号文还对符合规定要求的两类基金和金融机构执行相关规定的情况加强事中事后监管,其规定,符合1638号文规定要求的两类基金涉及金融机构发行老产品继续出资的,应在接受出资后15个工作日内将金融机构出资及证明该基金符合规定要求的相关材料向发展改革委报送。

发展改革委还将加强与有关部门的信息共享,各部门按照职责分工,对金融机构和两类基金违规行为加强监管。

此次1638号文的出台,无论是新老划断的安排,过渡期内存量及投资者人数的安排,还是放开嵌套限制,都将在一定程度上缓解两类基金的募资问题。

但也需注意到,1638号文中提及的发行存量产品豁免及合格投资者人数的豁免都仅限于过渡期内,且有一定的限制条件。

除多层嵌套豁免外,前述有限的松绑只针对过渡期。

从大的原则和方向上,1638号文与《资管新规》的监管导向和基本原则并未产生差异,因此,针对具体个案,相关机构仍需仔细分析1638号文的适用范围并同时严格遵守《资管新规》及其实施细则等规定。

差异化监管,《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》的解读

作者:虹桥正瀚公司金融组来源:虹桥正瀚律师

2019年10月25日下午,发改委、央行、财政部、银保监会、证监会、外管局六部委联合发布了《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》(发改财金规〔2