2020年4月30日,国家证监会和发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,同日,《公开募集基础设施证券投资基金指引(试行)》,向社会公开征求意见。2020年8月4日,国家发改委发布《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》,标志着国内基础设施领域公募房地产投资信托基金试点正式起步。

长期以来,国内房地产行业大部分资金来源依赖银行贷款,而面对国内房地产行业愈发金融化的趋势,传统的银行贷款、信托、股权融资等投融资手段已无法满足政府及房地产市场需求。需要更加开放、规范的金融工具,更好地结合房地产物业、金融与资本,为房地产行业注入更多社会资本,为投资者降低投资门槛,加强房地产存量资产的流动性。房地产资产证券化是房地产金融创新的重要领域,对房地产金融和房地产市场产生了极为深远的影响。

房地产投资信托基金(Real Estate Investment Trusts,简称REITs)作为房地产资产证券化的杰出代表,是国际上较为成熟的房地产投融资模式,能够完善国内房地产金融架构,是国内房地产金融未来的发展方向。REITs能有效盘活存量资产,有助于疏通房地产资金循环的梗阻,形成良性投资循环,提升直接融资比重,降低企业杠杆率。同时,REITs作为中等收益、中等风险的金融工具,能够分散与降低房地产金融系统性风险,具有流动性高、收益稳定、安全性强等特点,有利于房地产资本随市场适时分流,促进房地产业从“重资产”向“轻资产”运营转型。

一、亚洲REITs市场概况

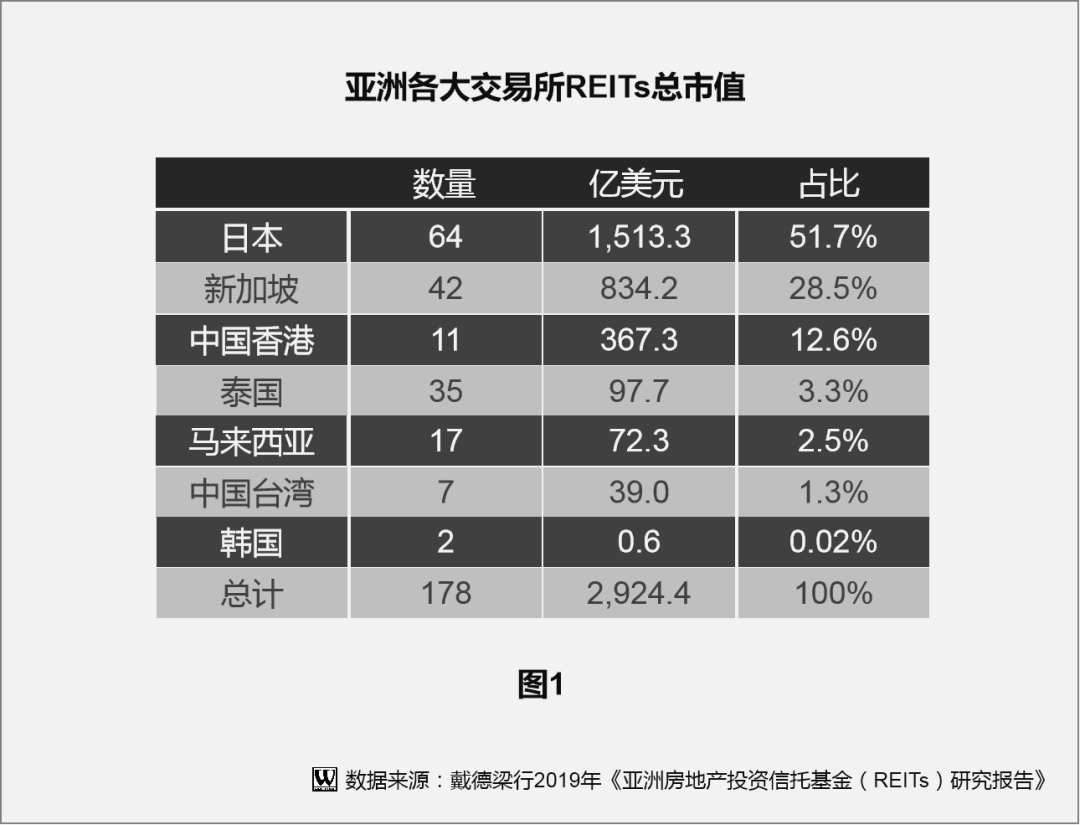

根据戴德梁行联合中国房地产业协会房地产金融分会发布的2019《亚洲房地产投资信托基金(REITs)研究报告》,截至2019年12月31日,亚洲市场上共有178只REITs,总市值达2,924亿美元。亚洲REITs市场规模如表1所示。

日本是目前亚洲最大的REITs市场,截至2019年末,日本共有64只REITs,市场规模1513.3亿美元。REITs在新加坡和中国香港同样发展迅猛,市场规模分别达到834.2亿美元和367.3亿美元。

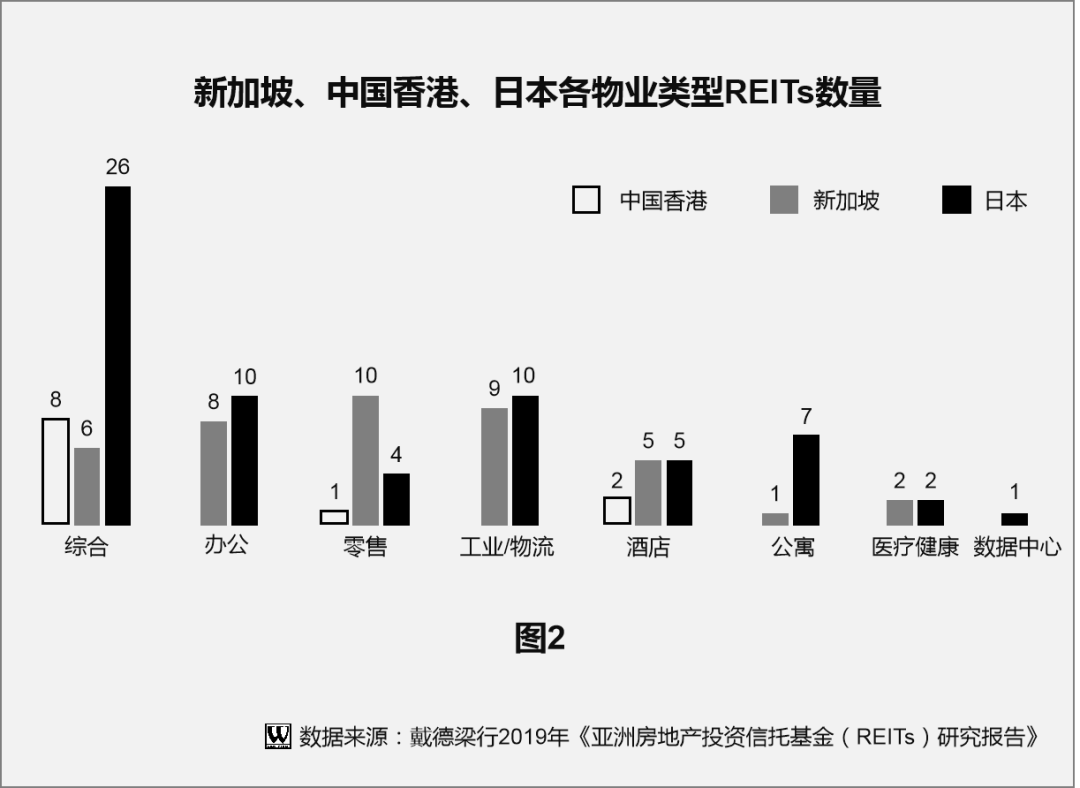

日本、新加坡、中国香港市场各物业类型的REITs,以综合类REITs占比最高,达34.19%,其次是工业/物流和办公楼,占比分别为16.24%及15.38%,三地市场各物业类型的REITs数量如图2所示。

二、国内REITs市场概况

截至2019年12月31日,依据法律法规和监管规则,中国内地REITs尚未实现公募模式,国内房地产基本通过IPO模式及收购模式在境外发行REITs。2019年,新加坡和中国香港REITs在中国内地房地产交易十分活跃,共收购16处物业,处置3处物业。截至2019年底,新加坡和中国香港共有16支REITs持有中国内地103处物业。伴随着内地消费升级和电商的快速发展,前述两地REITs更多关注于内地零售类和工业/物流类资产的收购机会。

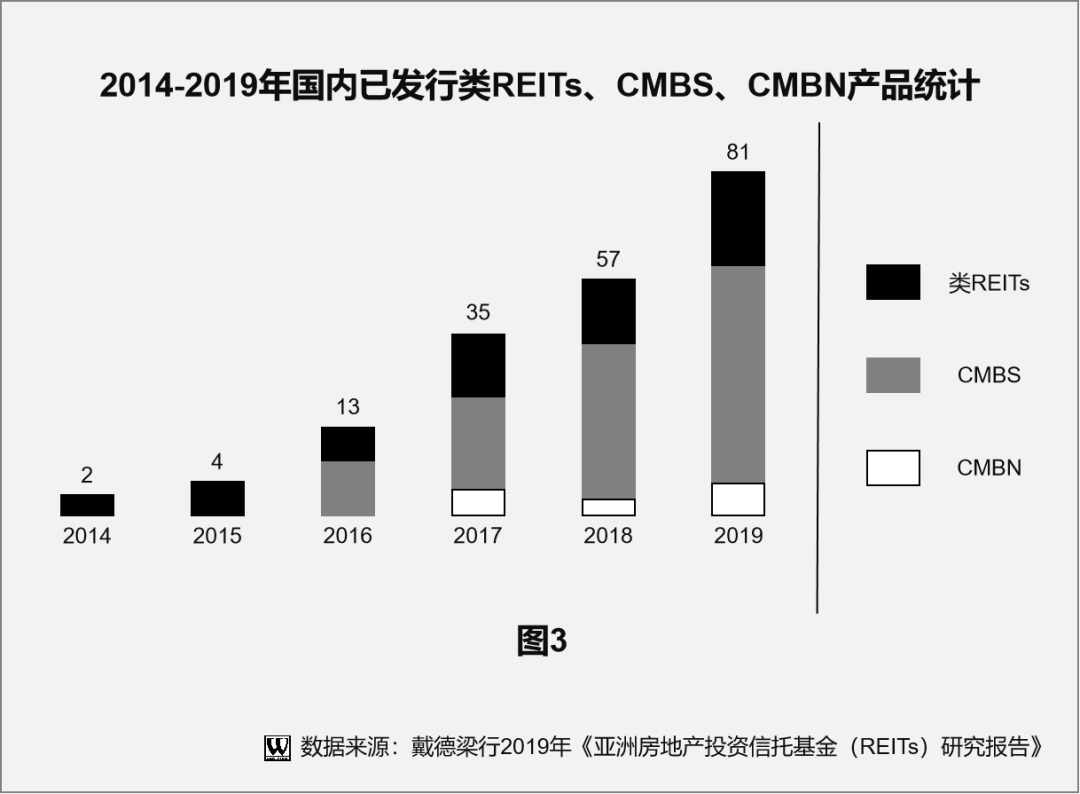

在市场面临大量存量房地产盘活需求的情况下,2013年以来,中国内地REITs市场借助资产证券化政策的重启,开始将房地产与资产支持证券化(Asset Backed Securitization,简称ABS)结合成房地产资产证券化进行市场探索。2014年4月,中信启航REITs以“私募基金+专项计划”的双SPV(Special Purpose Vehicle,简称SPV)结构发行类REITs,标志着国内房地产资产证券化的开始。随之国内房地产资产证券化市场规模逐年攀升,2019年共发行81单产品,发行规模达1,550.8亿元,产品数量和规模分别环比增长42.1%和36.3%,其中商业房地产抵押贷款支持证券(Commercial Mortgage Backed Securities,简称CMBS)产品发行46单,发行规模1,035.1亿元;类REITs产品发行23单产品,发行规模达393.6亿元;商业房地产抵押贷款支持票据(Commercial Mortgage Backed Notes,简称CMBN)产品发行12单,发行规模122.1亿元。截至2019年12月31日,国内商业房地产资产证券化产品已累计发行192单,共计持有商业房地产物业423处,国内已发行房地产资产证券化产品如图3所示。

三、国内REITs发展的主要问题

当前我国房地产行业在一定意义上已进入存量时代,此时市场对于REITs的需求十分迫切,但国内REITs的发展,却面临诸多问题。

(一)法律法规制度不健全

我国未出台专门规范REITs的法律法规,只能借鉴《信托法》《公司法》《证券法》《证券投资基金法》等为REITs的发展提供依据。上述法律并未针对REITs作专门设计,因此在不同领域和程度上限制了REITs的上市及发展。如果以信托计划为基本模式,建立类似REITs的投资实体并发行上市,存在委托人资格、信托合同数量、收益权凭证和证券定义等方面的障碍。

《信托公司集合资金信托计划管理办法》对于合格投资者的条件,及单个信托计划的自然人人数(不超过50人,但单笔委托金额在300万元以上的自然人投资者和合格的机构投资者数量不受限制)的限制,阻碍了REITs的发行上市。根据REITs发达市场经验,及前述《公开募集基础设施证券投资基金指引(试行)》文件要求,REITs基金管理人、托管人应相对独立、专业管理,收益分配的比例不低于90%,且绝大部分基金资产限定于房地产投资,而《公司法》在REITs的上述限制性要求方面未作规定,因此REITs公开发行难以借鉴《公司法》。而在《证券法》的现有框架下,REITs或类REITs产品未被明确纳入“证券”的范畴,REITs的公开发行缺乏法律支撑。《证券投资基金法》规定,公募基金需投资于上市交易的股票、债券或国务院监督管理机构规定的其他证券及其衍生品种,而REITs以房地产为投资标的显然不属于上述资产范畴。《公开募集证券投资基金运作管理办法》第三十二条还有“双十限制”的规定,这与REITs可能只投资少数公司或资产的情形不符。

(二)标的资产成熟度不足

通常情况下,REITs收购商业不动产持有并经营,获得租金收入后,按较高比例直接派发给投资者。因此,房地产资产的租金收益水平较为关键。但目前我国大部分持有型地产的租售比处于较低水平,对投资者吸引力不足。

(三)税收优惠政策的限制

税收优惠政策是REITs发展的重要驱动力,在成熟市场,REITs每年将应纳税收入的90%以上作为股利分配给股东,可以免交REITs层面公司所得税。在当前税收法规条件下,直接对外转让房地产将产生所得税、增值税、契税、土地增值税、印花税等,这将使REITs在设立时及终止时,面临财产转移重复征税的问题。而在信托存续期间,信托收益与分配也会面临所得税重复纳税的问题。在我国目前房地产行业租金收益不高、租售比长期倒挂的情况下,只有消除高昂的税负成本,才能使国内REITs的数量实现大规模增长。

四、国内REITs发展的前景

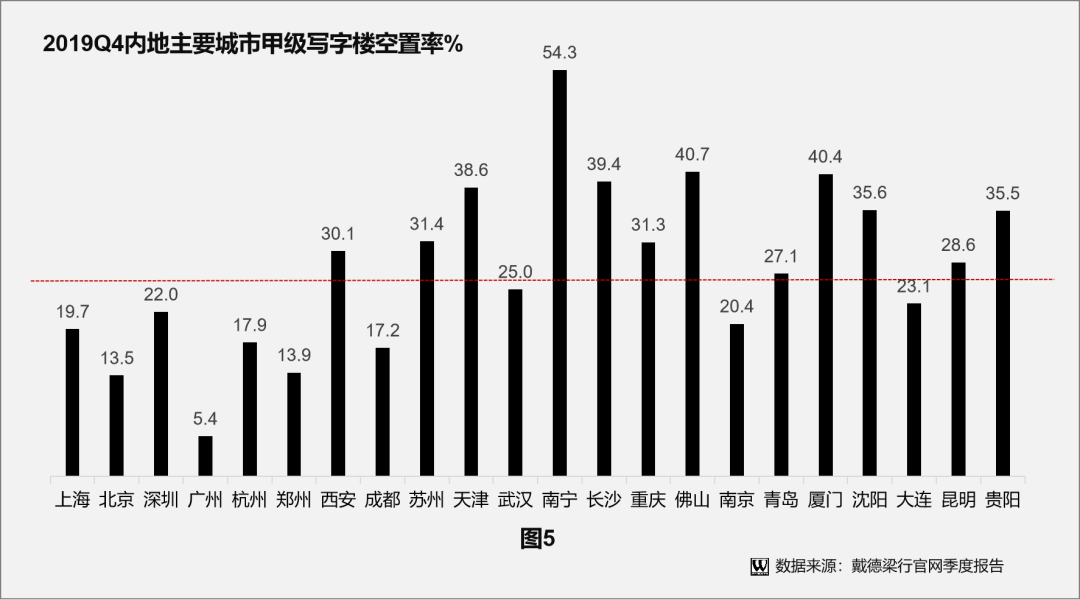

目前我国房地产空置率较高,反映出一定程度的房地产泡沫。商业物业特别是优质商业物业长期空置无法盘活,达到一定比例,会对经济产生连锁不良效应。根据戴德梁行官网季报数据,受房地产价格上涨及实体经济疲软等原因的影响,2019年第四季度,中国内地主要城市甲级写字楼平均空置率已高达26.1%,详见图5。而央行最新调查显示,我国城镇居民家庭户均总资产317.9万元,住房拥有率达到96%,家庭资产以实物资产为主,住房占比近七成,金融资产占比较低,仅为20.4%,居民家庭更偏好无风险金融资产;而从二手房与新房的销售比来看,根据易居研究院发布数据,2019年北上广深二手房成交量为56.9万套,同比增长13.3%,一手商品房成交面积2704万平方米,北上广深四个一线城市的二手房销量高于新房。

上述情形表明,国内房地产行业的发展将从增量转向存量时代。而在存量时代,国内房地产市场亟待解决的问题:房地产所有权的高效流通,房地产物业的盘活、保值和增值,房地产资产的金融化等,均为REITs之所长。因此REITs的发展前景十分广阔。

《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》的发布是我国REITs的发展史上的里程碑。《通知》明确了基础设施REITs试点的基本原则、试点项目要求和试点工作安排。根据《通知》要求,中国证监会与国家发展改革委将加强合作,按照市场化、法治化原则,充分依托资本市场,积极支持符合国家政策导向的重点区域、重点行业的优质基础设施项目开展REITs试点。《公开募集基础设施证券投资基金指引(试行)》已公开征求意见,主要对产品定义、参与主体资质与职责、产品注册、基金份额发售、投资运作、项目管理、信息披露、监督管理等进行规范。《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》则就基础设施REITs申报的重点地区、行业、基本条件、材料要求、申报程序、合规性审查作出了详细规定。

上述文件的出台,使REITs在国内的发展前景进一步明朗,除此之外,相关REITs配套法律法规制度应尽快完善。REITs产品具有不同于普通上市公司、公募基金等法律实体的特殊性,需要专门法律法规详细予以支撑、规制,我国REITs的发展难以取得突破性进展正因于此。应在先行先试的基础上,尽快对现行《证券法》进行修改,将REITs纳入《证券法》调整范围,并在此基础上制定专门的REITs管理办法,对REITs产品的募集、管理、投资、信息披露等予以全面规定。在税收优惠政策方面,应在所得税项下给予REITs特殊待遇,并考虑给予原始权益人就所持资产直接转换为份额权益的法律空间,实现REITs的税收穿透,解决重复征税的问题,确保REITs与其他类型金融工具之间不存在明显的税务处理差异,以税收政策鼓励REITs的发展。

总 结

REITs在我国的有关理论探索和实践一直在进行,发展REITs符合党中央、国务院关于防风险、去杠杆、稳投资、补短板的决策部署,对于深化金融供给侧结构性改革,强化资本市场服务实体经济能力具有重大意义。北京大学光华管理学院采用比较研究的方法保守测算,我国未来标准REITs市场潜在规模将达到4万亿至12万亿元。REITs,将是我国房地产行业的下一片蓝海。

参考文献资料

1.董潘、赵安平:房地产金融(第2版),清华大学出版社2019年6月第2版;

2.林华:中国REITs操作手册,中信出版集团2020年3月版;

REITs,房地产行业的下一片蓝海 ——中国内地房地产投资信托基金的现状及前景

作者:薛章亮 凌斌来源:万益说法

2020年4月30日,国家证监会和发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,同日,《公开募集基础设施证券投资基金指引(试行)》,向社会公开征求意见。