实务中,国有企业的概念使用较为广泛,频频见诸统计、审计、评估、选聘、招投标、产权交易和监管等各领域,但尚无法律、法规对国有企业作出明确统一的定义。本文拟从一个实务案例谈起,简要梳理我国关于国有企业的部分规定。

一、案情简介

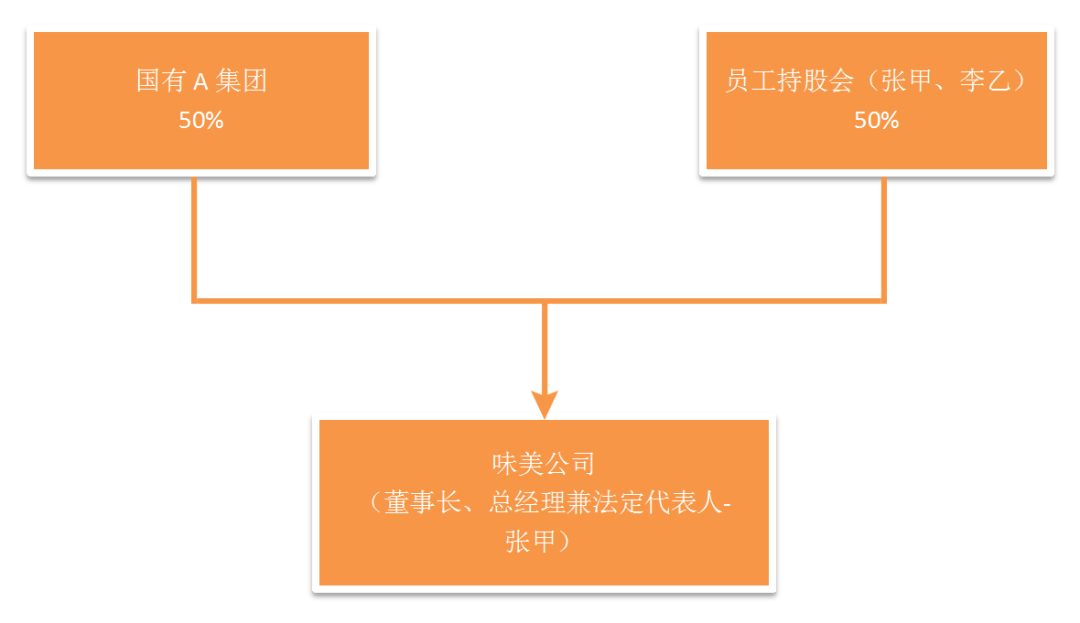

味美食品有限公司(以下简称“味美公司”)原系国有独资企业。1997年,改制为国有A集团持股50%、员工持股会持股50%的有限公司。改制后股权结构如下:

董事会成员3人:员工持股会委派2人(张甲、李乙),A集团委派1人王丙。董事长、总经理兼法定代表人由持股员工张甲担任。

2020年8月,审计发现味美公司账外资金用于没有发票报销的费用列支。某区监察委以味美公司系国有企业为由对张甲给予政务撤职处分。本案的争议焦点即味美公司是否属于国有企业。

二、国有企业相关规定

在我国现行法律框架下,在法律、行政法规层面没有对“国有企业”进行界定。但出于监管、统计等目的,“国有企业”的关联概念多出现于部门规章及其他规范性文件中。

(一)全国人大常委会颁布的《企业国有资产法》

该法第五条规定,本法所称国家出资企业,是指国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司。

该法仅规定了“国家出资企业”,并未对国有企业进行界定,其适用范围是企业国有资产。

(二)国家统计局、国家工商行政管理总局《关于划分企业登记注册类型的规定调整的通知》【国统字(2011)86号】

该通知第三条规定,国有企业是指企业全部资产归国家所有,并按《中华人民共和国企业法人登记管理条例》规定登记注册的非公司制的经济组织。不包括有限责任公司中的国有独资公司。

该通知的适用范围系企业工商登记注册时在《营业执照》中所标注的企业登记注册类型。从其精神看,国有企业系指全部资产归国家所有的非公司制企业(国有全资企业),不包括国有独资公司。

(三)财政部《关于国有企业认定问题有关意见的函》(财企函[2003]9号)

该函明确规定:

(1)从企业资本构成的角度看,“国有公司、企业”应包括企业的所有者权益全部归国家所有、属《企业法》调整的各类全民所有制企业、公司(指《公司法》颁布前注册登记的非规范公司)以及《公司法》颁布后注册登记的国有独资公司、由多个国有单位出资组建的有限责任公司和股份有限公司。(2)从企业控制力的角度看,“国有公司、企业”还应涵盖国有控股企业,其中,对国有股权超过50%的绝对控股企业,因国有股权处于绝对控制地位,应属“国有公司、企业”范畴;对国有股权处于相对控股的企业,因股权结构、控制力的组合情况相对复杂,如需纳入“国有公司、企业”范畴,须认真研究提出具体的判断标准。

该函从资本构成和企业控制力两个角度分析了国有公司、企业内涵,从资本构成角度看,国有公司、企业系指国有全资公司、企业,从企业控制力角度看,除国有全资公司、企业外,还应包括国有控股公司、企业,即国有股权超过50%的绝对控股公司、企业。国有股权处于相对控股的公司、企业则须认真研判。

(四)国家统计局《关于对国有公司企业认定意见的函》【国统函(2003)44号】

该函明确国有企业有广义、狭义之分。广义的国有企业是指具有国家资本金的企业,可分为三个层次:

1、纯国有企业。包括国有独资企业、国有独资公司和国有联营企业三种形式,企业的资本金全部为国家所有。

2、国有控股企业。根据国家统计局《关于统计上国有经济控股情况的分类办法》的规定,国有控股包括国有绝对控股和国有相对控股两种形式。国有绝对控股企业是指在企业的全部资本中,国家资本(股本)所占比例大于50%的企业。

国有相对控股企业(含协议控制)是指在企业的全部资本中,国家资本(股本)所占的比例虽未大于50%,但相对大于企业中的其他经济成分所占比例的企业(相对控股);或者虽不大于其他经济成分,但根据协议规定,由国家拥有实际控制权的企业(协议控制)。

3、国有参股企业。是指具有部分国家资本金,但国家不控股的企业。国有与其他所有制的联营企业,按照上述原则分别划归第2、3层次中。狭义的国有企业,仅指纯国有企业。该函将国有企业分为纯国有企业、国有控股企业和国有参股企业三种形式。狭义的国有企业仅指纯国有企业。

(五)国资委《关于施行<上市公司国有股东标识管理暂行规定>有关问题的函》【国资厅产权(2008)80号】

该函明确上市公司国有股东包括以下四种类型:

1、政府机构、部门、事业单位、国有独资企业或出资人全部为国有独资企业的有限责任公司或股份有限公司;

2、上述单位或企业独家持股比例达到或超过50%的公司制企业;上述单位或企业合计持股比例达到或超过50%,且其中之一为第一大股东的公司制企业;

3、上述“2”中所述企业连续保持绝对控股关系的各级子企业;

4、以上所有单位或企业的所属单位或全资子企业。

同时,该函也明确指出以上仅适用于标注上市公司国有股东标识事项。

(六)《企业国有资产交易监督管理办法》(国资委 财政部令第32号)

该办法第四条规定,本办法所称国有及国有控股企业、国有实际控制企业包括:

(一)政府部门、机构、事业单位出资设立的国有独资企业(公司),以及上述单位、企业直接或间接合计持股为100%的国有全资企业;

(二)本条第(一)款所列单位、企业单独或共同出资,合计拥有产(股)权比例超过50%,且其中之一为最大股东的企业;

(三)本条第(一)、(二)款所列企业对外出资,拥有股权比例超过50%的各级子企业;

(四)政府部门、机构、事业单位、单一国有及国有控股企业直接或间接持股比例未超过50%,但为第一大股东,并且通过股东协议、公司章程、董事会决议或者其他协议安排能够对其实际支配的企业。

实务中,依据32号令认定国有企业是大势所趋,主要是因为:一是32号令是国务院国资委和财政部两部委以部委规章的形式发布,在法律位阶上仅次于国务院行政法规,具有较高的效力等级;二是发布时间上看,32号令较其他规范性文件更新,“新法优于旧法”;三是32号令系统梳理了国有企业类型,国有企业外延更广,这意味着国资监管部门对于国有企业的认定标准也在不断完善,适用32号令也更加符合国资监管部门的认定口径。

三、国有企业的四种类型

根据32号令第四条规定,国有企业可以分为以下几种类型:

(一)国有独资企业或国有全资企业(“纯国有企业”)

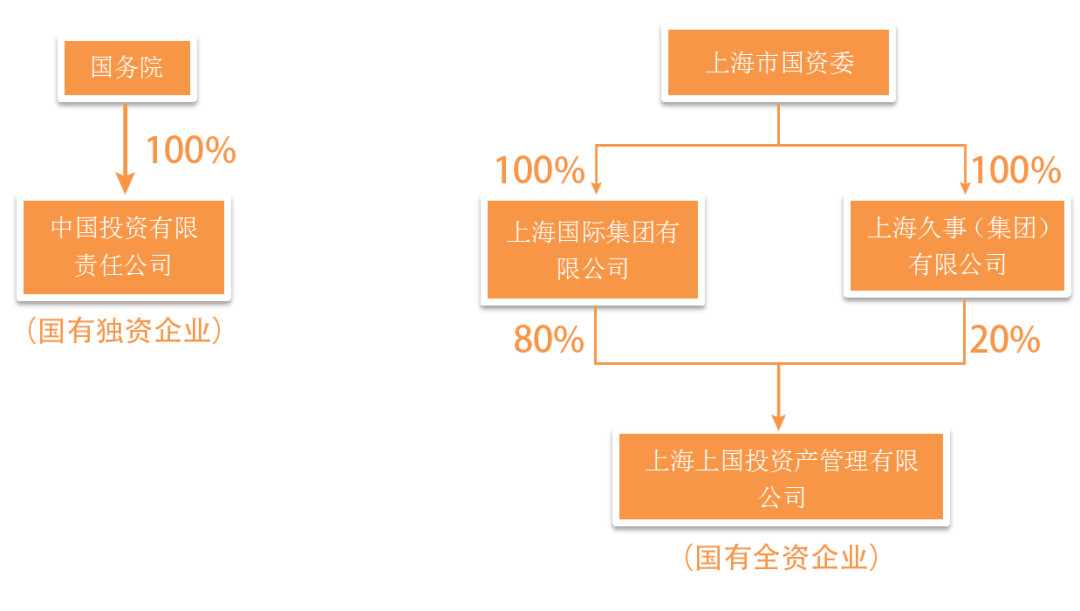

根据企查查,下列公司中国投资有限责任公司即为32号令第4条第1项规定中的“国有独资企业”。而上海上国投资产管理有限公司则是“国有全资企业”,因为其两个股东上海国际集团、上海久事集团均是国有独资企业。

(二)纯国有企业合计出资超过50%且为第一大股东企业(“国有控股企业”)

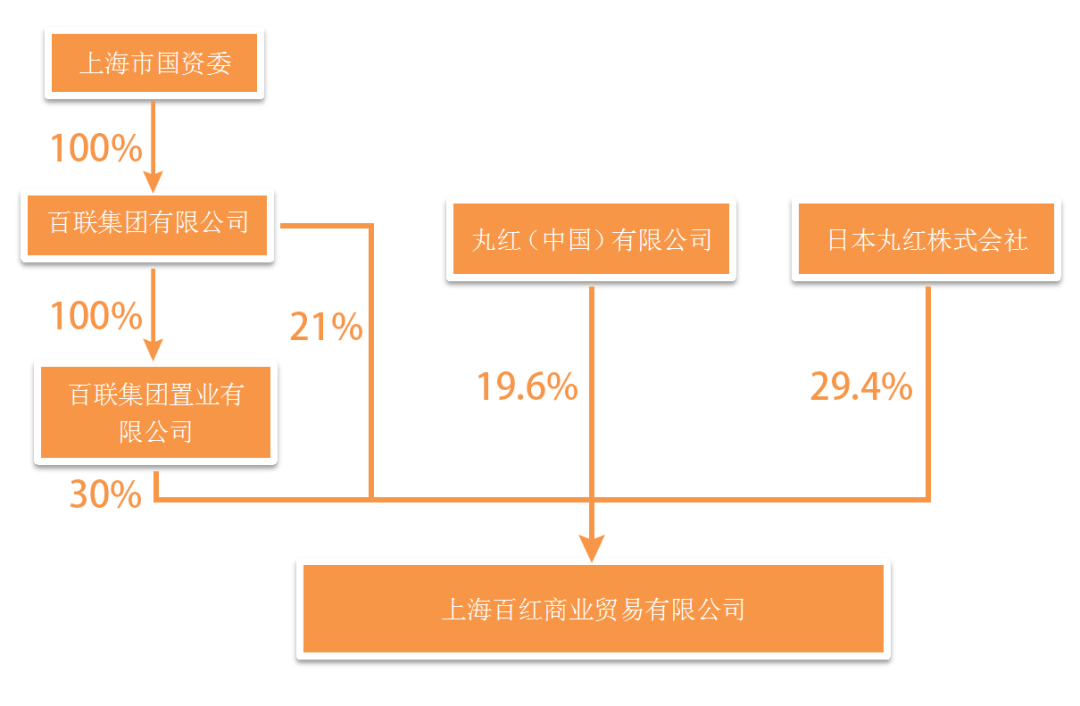

根据企查查检索上海百红商业贸易有限公司股权结构如下,其中日本丸红株式会社为境外日本企业,丸红(中国)有限公司为外商独资企业。

因为百联集团有限公司和百联集团置业有限公司均系“纯国有企业”,其合计持有百红商业贸易公司股权51%,且百联集团置业公司为第一大股东,因此百红商业贸易有限公司应为国有控股企业。

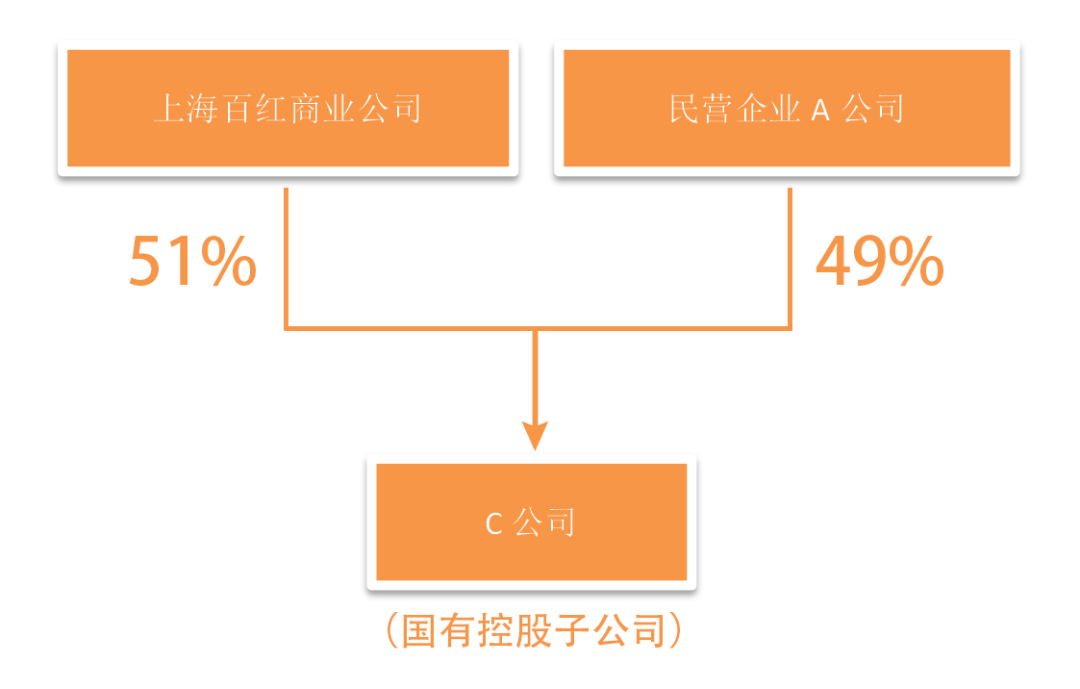

(三)纯国有企业或国有控股企业的超过50%的各级子企业(“国有控股子企业”)

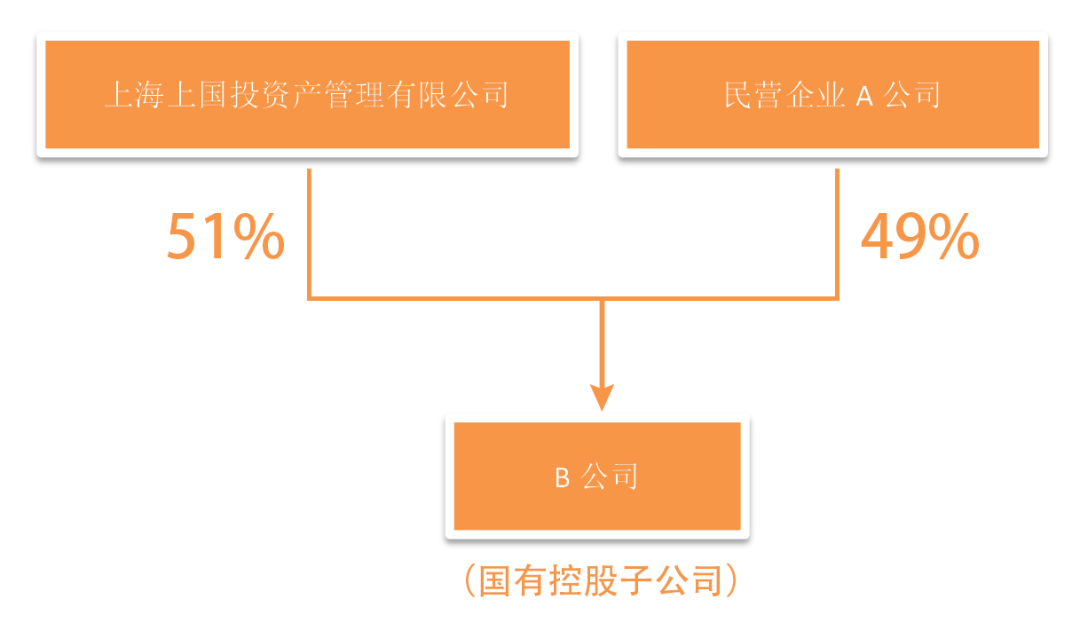

例如,前述上海上国投资产管理有限公司如果和某民营企业A公司合作设立B公司,股权比例为上国投51%、民营企业A49%,则B公司应认定为国有企业。

同理,如果百红商业公司采取同样的股权比例与民营企业A公司合作设立C公司,则C公司也应认定为国有企业。

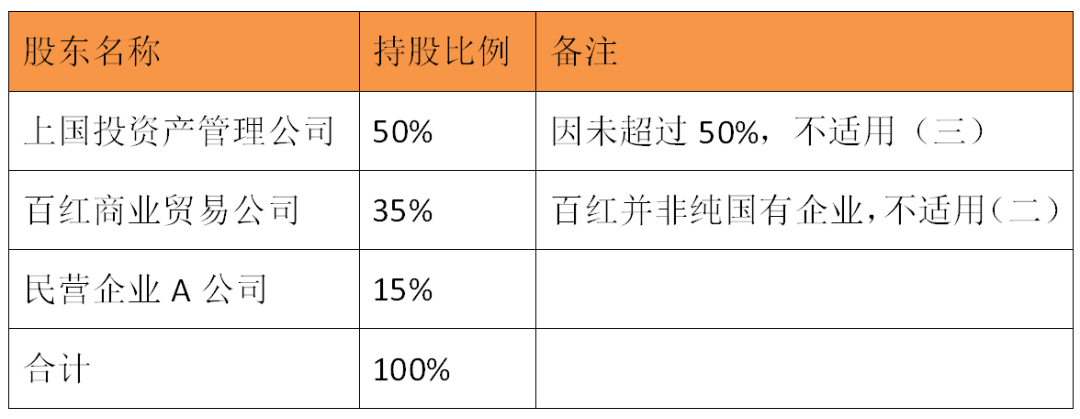

(四)单一国有股东为第一大股东,持股比例未超过50%,但实际控制的企业(“国有实际控制企业”)

如果上国投公司、百红商业公司、民营企业A公司合作设立D公司,股权比例分别为上国投50%、百红商业35%、民营A15%,那么D公司是否为国有企业呢?

此时,如何认定D公司,则需考虑第一大股东上国投是否实际控制D公司,如果实际控制,则D公司应认定为国有企业,如果不能实际控制,则D公司应认定为非国有企业。

四、味美公司是否属于国有企业

现在,让我们再来分析味美公司是否属于国有企业?如果属于,那属于哪种类型的国有企业?

从股权结构看,尽管国有A集团系国有独资企业,但其持股比例并未超过50%,因此味美公司并非32号令规定的第三种类型——国有控股子企业。

从其股权结构符合第四种类型——国有实际控制企业的表征:单一国有股东持股比例并未超过50%,但系第一大股东(因为员工持股会并非经济实体,实际是持股是张甲45%,李乙5%)。那么重点需要分析国有A集团是否实际控制了味美公司?

从董事会看,味美公司董事会由3名董事组成,其中国有股东委派1名董事王丙,职工持股会委派董事2名张甲和李乙,并由张甲任董事长兼法定代表人。在董事会层面,实行一人一票,国有股东委派董事处于少数,在人数上并未取得相对控制优势。

从经理层来看,味美公司总经理也由张甲担任,本质上属于职工持股会层面选举或委派,国有股东在经理层也未取得相对控制优势。

从日常运营来看,味美公司国有股东委派董事王丙并不参与公司经营,日常运营由张甲、李乙负责。

综上,从股东会、董事会、经理层以及日常运营来看,国有股东持股比例并未超过50%,更没有实际控制味美公司。因此,基于国有A集团并未实际控制味美公司,依照32号令不宜将味美公司认定为国有企业。

五、小结

实务中,如何判定国有企业可分两步走:第一步,从目标企业开始,自下而上层层穿透并绘制股权结构图,其标准是穿透至最终自然人、政府机关或事业单位;第二步,从自然人、政府机关或事业单位开始,自上而下逐一判定并标识相关企业是否属于32号令规定的哪种类型的国有企业,直至目标企业。

国有企业认定实务简析——以某食品公司为视角

作者:王徐苗来源:翰鸿律师

实务中,国有企业的概念使用较为广泛,频频见诸统计、审计、评估、选聘、招投标、产权交易和监管等各领域,但尚无法律、法规对国有企业作出明确统一的定义。