背景

为拓宽现行的上市制度,以吸引新兴及创新产业公司赴港上市,香港交易所于2018年2月23日正式刊发《新兴及创新产业公司上市制度咨询文件》(以下简称《咨询文件》),其建议在《上市规则》中新增一章(第十八A章),并规定允许未有收益或盈利的生物科技企业在香港主板上市 。总结各界人士对《咨询文件》的回应后,港交所于2018年4月刊发《新兴及创新产业公司上市制度咨询总结》(以下简称《咨询总结》)对相关反馈和建议进行回复。经过不断完善,新制定的《上市规则》于2018年4月30日开始生效。这无疑是香港资本市场的一个重要里程碑,也是生物科技行业公司资产的证券化的重大机遇。

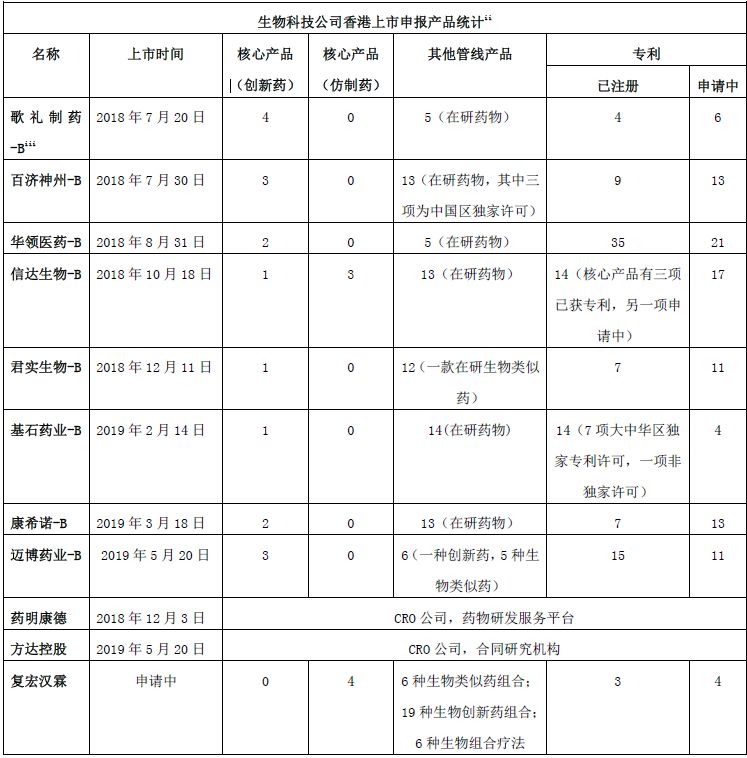

截至2019年8月5日,获准于港交所上市的生物科技公司已达10家。除药明康德、方达控股两家CRO公司外,歌礼制药-B、百济神州-B、华领医药-B、君实生物-B、基石药业-B、康希诺-B、迈博药业-B上市申请的核心产品都为创新药,而信达生物-B以一款创新药,三款生物类似药也成功上市。另外根据港交所官网于2019年7月6日披露资料显示,复宏汉霖申请招股章程中的核心产品全部为生物类似药;复宏汉霖为获得中国首个生物类似药的创新医药企业,其核心产品利妥昔单抗注射液(商品名:汉利康)为中国首个根据生物类似药指导原则批准上市的生物类似药。(详细数据请见下表)

根据上述情况和表格数据可知,适用港交所《上市规则》第十八A章已上市或拟将上市的企业中暂无纯仿制药企业。即便如复宏汉霖,其核心产品除生物类似药外,尚有19种创新药产品。由于目前尚无仿制药初创企业成功上市的先例,坊间对于未盈利的纯仿制药生物科技公司能否适用港交所新《上市规则》申请上市有相当的疑问。

仿制药的概念和类别

在说明仿制药之前,首先需要清楚什么是创新药。创新药,又被称为原研药、专利药,是指具有自主知识产权专利的药物,包括原研的生物药和化学药;一般创新药从研发到注册上市大约需要10年至15年的时间,耗资可达数十亿美元,在专利过期之前不可被仿制。相对于仿制药,创新药物强调化学结构新颖或新的治疗用途。与之对应,仿制药是指与被仿制药在剂量、安全性和效力、质量、作用以及适应症上相同的一种仿制品,也是与被仿制药具有相同的活性成分、剂型、给药途径和治疗作用的替代药品。当具有自主知识产权专利的药物过了专利保护期后可被仿制。

基于所仿制的对象,仿制药又可被分为生物类似药和化学仿制药。根据弗若斯特沙利文报告《市场潜力巨大的生物类似药》,化学药是通过化工原理制造的药品,活性成分为小型化学分子,一般大小不超过1,000道尔顿。而生物药是通过生物工程制造的药品,活性成分为生物大分子(包括疫苗、血液及血液成分、体细胞、组织和重组治疗性蛋白等),分子量高达15万道尔顿,且结构远比化学药复杂。在生物药研发成功并且经过临床试验后,经过相关部门的审批上市就成为了原研药,原研药一般有15年左右的专利保护期。而生物类似药,也被称为生物仿制药,是在原研生物药的专利保护期过后,对原研生物药进行仿制生产的药物。根据国家药品监督管理局发布的《生物类似药研发与评价技术指导原则(试行)》,生物类似药是在质量、安全性和有效性方面与已获准注册的参照药具有相似性的治疗用生物制品。

由于生物药的大分子量和复杂结构,即便是使用最先进的仪器设备,生物药的结构等特性也难以完全表征清楚,加之知识产权的保护,原研生物药公司采用的生产工艺乃至细胞系都难以被外人知悉,这使得生物药的仿制变得极其困难。另外由于生物药(尤其是蛋白类药物)本身的结构和活性在生产、存储、流通过程中也不可避免地会有所变化,并且极其微小的差别都可能会对最终产品的质量、纯度、生物特性及临床效果产生较大的影响。 而对于化学药而言,其基本都具有确定且稳定的化学结构,研发人员利用现有分析方法(比如红外、核磁共振、X-射线衍射、质谱等)并加上相应时间,足以将其化学结构研究清楚。因此化学仿制药完全可以和原研药一致,而生物类似药只会和原研药相似,但绝不可能完全相同。这也是化学仿制药的英文称作Generic Drug,而生物类似药不称为Biogeneric,而是Biosimilar的原因。在某种意义上来说,生物类似药相对于原研药有所变化,其更像是仿制药中的“创新药”。

仿制药市场规模对资本市场的影响

如本文第一节所述,除两家CRO公司外,所有上市的生物科技企业都以生物药为核心产品,包括其他产品线生物药产品也占大多数----此一边倒的情况和生物药本身蕴含的巨大市场有关。

根据弗若斯特沙利文公司发表的《中国生物类似药市场研究(上)》报告,相较于化学药,生物药的发展较晚,直到最近40年才进入大规模产业化阶段。虽然起步晚,但生物药行业已经成为全球医药行业中最容易出现年收入10亿美元以上重磅产品的细分领域。2018年全球最畅销的10个药物中,有9个药物是生物药,仅有1个为化学药。而由于产业结构的差异,中国医药市场的畅销药与全球市场相比有很大区别。2018年中国最畅销的10个药物中,只有2个是生物药(胰岛素),其他8个均为化学药。预期在未来,中国的畅销药结构将会与全球方向趋同发展,即更多的生物药将成为中国市场销售额领先的重磅产品。中国生物类似药市场将于未来几年呈现爆发式增长,市场规模将于2030年达到589亿元,中国生物类似药市场规模的年复合增长率将从2014年至2018年的19%增至2018至2023年的74.2%。另外,中国首个根据生物类似药指导原则批准上市的生物类似药利妥昔单抗注射液(美罗华生物类似药)于2019年2月上市,中国也将继续推进生物类似药的发展。

由此可见,生物类似药在国内外巨大的市场前景势必提高生物类似药企业在资本市场的竞争潜力,也将是其在港交所申请上市中的重要优势。

港交所对生物科技企业上市的要求

根据港交所新《上市规则》第十八A章第18A.04条关于生物科技企业上市要求的规定,申请人必须在上市文件中披露其各核心产品的详情,包括产品描述、监管批准、核心产品与主管当局重要通讯概要、研发阶段及商业化时间表、安全数据、商业化走向和市场机遇、研发经验、获得/申请专利详情等。第18A.01条规定,“核心产品”是指(单独或连同其他受规管产品)作为生物科技公司根据本章申请上市的受规管产品。但对于核心产品是否要求为创新药或仿制药,港交所新《上市规则》没有作出具体的规定。

根据港交所公布的《咨询总结》第66段(c)、(f)部分,《咨询文件》的回应人士建议港交所要求生物科技公司上市申请人增设拥有“创新”的核心产品以及生物科技公司若并无拥有拟定核心产品的知识产权,其必须拥有若干价值的有形资产的条件。港交所于第71、73段表示:在考量申请人是否适合上市的规定时,已包括要求申请人须是主要从事研发以及拥有专利及/或知识产权,已足以将合资格申请人锁定为具备一定“创新程度”的公司;因此,港交所没有采纳回应人士提出的建议,额外要求申请人的核心产品必须属于“创新”产品,但也要求生物科技公司须拥有其核心产品的注册专利、专利申请及知识产权方能以未通过财务资格测试的初创公司身份申请上市。此外,《咨询总结》的附录二之《指引信》第3.2条(a)项也强调以未通过财务资格测试的初创公司身份申请上市要求其必须至少有一项核心产品已通过概念阶段,而生物仿制药通过概念阶段是指“申请人必须证明该产品已经至少通过一次人体临床试验,且有关主管当局并不反对展开第二(或其后阶段)的临床试验” ;而(e)项也强调“申请人必须拥有与其核心产品有关的已注册专利、专利申请及/或知识产权”。

通过上述可以看出,港交所文件对初创公司的“核心产品”是否属于创新药还是仿制药并无强制性规定,因此核心产品的创新程度并非港交所的上市考核重点。一方面,初创公司作为申请人需具备的一定“创新程度”,港交所以“主要从事研发以及拥有专利及/或知识产权”为认定依据;这说明港交所更关注申请人整体是否具备创新性――事实上这也是申请上市的生物科技企业所应有的特质。另一方面,对于未通过财务资格测试申请上市的申请人,港交所又要求其必须拥有核心产品有关的已注册专利、专利申请及/或知识产权,这似乎可解释为港交所强调申请人的核心产品为创新药的创新性特点。尽管如此,基于我们的理解,若此处将“核心产品”仅限于创新药,不具有其合理性――理由在于:第一,新《上市规则》从未明确规定核心产品的范围仅仅限于创新药;将核心产品狭义解释为创新药,没有明确的依据。第二,将核心产品限制为创新药无疑与《上市规则》新增章节之主旨即帮助生物科技公司发展、促进其资产证券化相悖,尤其是考虑到全球仿制药市场前景广阔的时代背景。第三,从文义解释角度来看,港交所要求申请人必须拥有核心产品有关已注册专利、专利申请及/或知识产权,其中的专利范围应包括产品研发、生产等一系列过程中有关药品产品专利、药品制备工艺专利、药物用途专利等不同的类型,因此不应将其狭隘的解释为单纯的药品产品专利,进而以仿制药无药品产品专利的非创新性直接否定未通过财务资格测试的初创企业申请上市的可能。第四,从目的解释角度来看,由于专利是保障产品稳定和发展前景的重要无形资产,而核心产品是企业未来商业化的主要对象,港交所在此强调核心产品专利等知识产权是为了确保初创企业上市融资后产品发展的稳定性,减少经营管理风险,这也是该新增设章节之目的所在,而其并非单纯以专利来划分核心产品为创新药而排除仿制药。

因此,在满足其他上市条件下,只要申请人是主要从事研发并拥有专利及/或知识产权,无论申请人的核心产品是创新药还是仿制药,其就具备了港交所认为的具备一定创新程度上市的资格。同时,为更好遵循港交所的《指引信》要求,申请人还必须拥有核心产品有关的已注册专利、专利申请及/或知识产权,但可以不限于产品本身的专利。另外,对于核心产品管线以外是否要求有相关创新药产品,并未见港交所有相关要求。故此,对于满足上述条件的纯仿制药研发企业,在满足《上市规则》其他要求的情况下,我们认为其可向港交所提交上市申请。

小结

综上所述,虽然港交所新《上市规则》没有明确限制纯仿制药研发企业申请上市,实务中也暂未出现纯仿制药企业成功上市的案例,但是不能仅以此来否定纯仿制药企业上市的可行性。鉴于港交所增设新上市规则的目的,纯仿制药企业所可能具有的研发、创新能力,及相关产品的全球广阔市场,结合《咨询总结》、港交所对生物科技公司是否适合上市的《指引信》和上述分析,我们认为,即便是单纯的仿制药研发企业,如属生物类似药,可符合港交所上市新规的创新性要求。同时,我们亦建议拟上市的仿制药初创企业应密切关注近期生物科技企业在港交所上市情况,以妥善处理上市申请中的实务问题。

附注

[i]《上市规则》第十八A章概览:该章所列生物科技公司的附加上市条件、披露规定及持续责任适用于未能通过《上市规则》第8.05(1)条的盈利测试、第8.05(2)条的市值╱收益╱现金流量测试或第8.05(3)条的市值╱收益测试但拟寻求上市的生物科技公司。

[ii]表格数据来源于各公司于港交所披露的招股章程。

[iii]根据新《上市规则》第十八A章第18A.11条:根据本章上市的生物科技公司的上市股本证券,其股份名称结尾须有[B]字以作标识。

[iv]王守业,《生物类似药与化学仿制药全面PK有哪些不同?》,Sina医药新闻,https://med.sina.com/article_detail_103_2_22530.html,最后更新日期2017年3月17日。

[v]香港交易所《指引信》第3.2条:生物科技公司若能证明其具备以下特点,则即使不符合在香港联合交易所有限公司上市所须通过的《主板规则》第8.05(1)条的盈利测试、第8.05(2)条的市值╱收益╱现金流量测试或第8.05(3)条的市值╱收益测试(统称「财务资格测试」),亦可获准根据《主板规则》第十八A章上市:

(a)生物科技公司必须至少有一项核心产品已通过概念阶段。联交所会根据核心产品是否已达到相关类别产品的发展进度目标,来釐定该产品是否已通过概念阶段(见下文第3.3 段);

(b)主要专注于研究及开发(「研发」)以开发核心产品;

(c)上市前最少十二个月一直从事核心产品的研发,而若核心产品是外购许可技术或购自第三方的核心产品,申请人须能展示外购许可技术/购得产品以来的研发进度;

(d)上市集资主要作研发用途,以将核心产品推出市场;

(e)必须拥有与其核心产品有关的已注册专利、专利申请及╱或知识产权;

(f)如申请人从事医药(小分子药物)产品或生物产品研发,须证明其拥有多项潜在产品......

[vi]《指引信》第3.3条(b)项(ii)目:倘核心产品属于生物仿製药,则申请人必须证明该产品已经至少通过一次人体临床试验,且有关主管当局并不反对其开展第二阶段(或其后阶段)的临床试验以证明生物等效性。

为拓宽现行的上市制度,以吸引新兴及创新产业公司赴港上市,香港交易所于2018年2月23日正式刊发《新兴及创新产业公司上市制度咨询文件》(以下简称《咨询文件》),其建议在《上市规则》中新增一章(第十八A章),并规定允许未有收益或盈利的生物科技企业在香港主板上市 。总结各界人士对《咨询文件》的回应后,港交所于2018年4月刊发《新兴及创新产业公司上市制度咨询总结》(以下简称《咨询总结》)对相关反馈和建议进行回复。经过不断完善,新制定的《上市规则》于2018年4月30日开始生效。这无疑是香港资本市场的一个重要里程碑,也是生物科技行业公司资产的证券化的重大机遇。

截至2019年8月5日,获准于港交所上市的生物科技公司已达10家。除药明康德、方达控股两家CRO公司外,歌礼制药-B、百济神州-B、华领医药-B、君实生物-B、基石药业-B、康希诺-B、迈博药业-B上市申请的核心产品都为创新药,而信达生物-B以一款创新药,三款生物类似药也成功上市。另外根据港交所官网于2019年7月6日披露资料显示,复宏汉霖申请招股章程中的核心产品全部为生物类似药;复宏汉霖为获得中国首个生物类似药的创新医药企业,其核心产品利妥昔单抗注射液(商品名:汉利康)为中国首个根据生物类似药指导原则批准上市的生物类似药。(详细数据请见下表)

根据上述情况和表格数据可知,适用港交所《上市规则》第十八A章已上市或拟将上市的企业中暂无纯仿制药企业。即便如复宏汉霖,其核心产品除生物类似药外,尚有19种创新药产品。由于目前尚无仿制药初创企业成功上市的先例,坊间对于未盈利的纯仿制药生物科技公司能否适用港交所新《上市规则》申请上市有相当的疑问。

仿制药的概念和类别

在说明仿制药之前,首先需要清楚什么是创新药。创新药,又被称为原研药、专利药,是指具有自主知识产权专利的药物,包括原研的生物药和化学药;一般创新药从研发到注册上市大约需要10年至15年的时间,耗资可达数十亿美元,在专利过期之前不可被仿制。相对于仿制药,创新药物强调化学结构新颖或新的治疗用途。与之对应,仿制药是指与被仿制药在剂量、安全性和效力、质量、作用以及适应症上相同的一种仿制品,也是与被仿制药具有相同的活性成分、剂型、给药途径和治疗作用的替代药品。当具有自主知识产权专利的药物过了专利保护期后可被仿制。

基于所仿制的对象,仿制药又可被分为生物类似药和化学仿制药。根据弗若斯特沙利文报告《市场潜力巨大的生物类似药》,化学药是通过化工原理制造的药品,活性成分为小型化学分子,一般大小不超过1,000道尔顿。而生物药是通过生物工程制造的药品,活性成分为生物大分子(包括疫苗、血液及血液成分、体细胞、组织和重组治疗性蛋白等),分子量高达15万道尔顿,且结构远比化学药复杂。在生物药研发成功并且经过临床试验后,经过相关部门的审批上市就成为了原研药,原研药一般有15年左右的专利保护期。而生物类似药,也被称为生物仿制药,是在原研生物药的专利保护期过后,对原研生物药进行仿制生产的药物。根据国家药品监督管理局发布的《生物类似药研发与评价技术指导原则(试行)》,生物类似药是在质量、安全性和有效性方面与已获准注册的参照药具有相似性的治疗用生物制品。

由于生物药的大分子量和复杂结构,即便是使用最先进的仪器设备,生物药的结构等特性也难以完全表征清楚,加之知识产权的保护,原研生物药公司采用的生产工艺乃至细胞系都难以被外人知悉,这使得生物药的仿制变得极其困难。另外由于生物药(尤其是蛋白类药物)本身的结构和活性在生产、存储、流通过程中也不可避免地会有所变化,并且极其微小的差别都可能会对最终产品的质量、纯度、生物特性及临床效果产生较大的影响。 而对于化学药而言,其基本都具有确定且稳定的化学结构,研发人员利用现有分析方法(比如红外、核磁共振、X-射线衍射、质谱等)并加上相应时间,足以将其化学结构研究清楚。因此化学仿制药完全可以和原研药一致,而生物类似药只会和原研药相似,但绝不可能完全相同。这也是化学仿制药的英文称作Generic Drug,而生物类似药不称为Biogeneric,而是Biosimilar的原因。在某种意义上来说,生物类似药相对于原研药有所变化,其更像是仿制药中的“创新药”。

仿制药市场规模对资本市场的影响

如本文第一节所述,除两家CRO公司外,所有上市的生物科技企业都以生物药为核心产品,包括其他产品线生物药产品也占大多数----此一边倒的情况和生物药本身蕴含的巨大市场有关。

根据弗若斯特沙利文公司发表的《中国生物类似药市场研究(上)》报告,相较于化学药,生物药的发展较晚,直到最近40年才进入大规模产业化阶段。虽然起步晚,但生物药行业已经成为全球医药行业中最容易出现年收入10亿美元以上重磅产品的细分领域。2018年全球最畅销的10个药物中,有9个药物是生物药,仅有1个为化学药。而由于产业结构的差异,中国医药市场的畅销药与全球市场相比有很大区别。2018年中国最畅销的10个药物中,只有2个是生物药(胰岛素),其他8个均为化学药。预期在未来,中国的畅销药结构将会与全球方向趋同发展,即更多的生物药将成为中国市场销售额领先的重磅产品。中国生物类似药市场将于未来几年呈现爆发式增长,市场规模将于2030年达到589亿元,中国生物类似药市场规模的年复合增长率将从2014年至2018年的19%增至2018至2023年的74.2%。另外,中国首个根据生物类似药指导原则批准上市的生物类似药利妥昔单抗注射液(美罗华生物类似药)于2019年2月上市,中国也将继续推进生物类似药的发展。

由此可见,生物类似药在国内外巨大的市场前景势必提高生物类似药企业在资本市场的竞争潜力,也将是其在港交所申请上市中的重要优势。

港交所对生物科技企业上市的要求

根据港交所新《上市规则》第十八A章第18A.04条关于生物科技企业上市要求的规定,申请人必须在上市文件中披露其各核心产品的详情,包括产品描述、监管批准、核心产品与主管当局重要通讯概要、研发阶段及商业化时间表、安全数据、商业化走向和市场机遇、研发经验、获得/申请专利详情等。第18A.01条规定,“核心产品”是指(单独或连同其他受规管产品)作为生物科技公司根据本章申请上市的受规管产品。但对于核心产品是否要求为创新药或仿制药,港交所新《上市规则》没有作出具体的规定。

根据港交所公布的《咨询总结》第66段(c)、(f)部分,《咨询文件》的回应人士建议港交所要求生物科技公司上市申请人增设拥有“创新”的核心产品以及生物科技公司若并无拥有拟定核心产品的知识产权,其必须拥有若干价值的有形资产的条件。港交所于第71、73段表示:在考量申请人是否适合上市的规定时,已包括要求申请人须是主要从事研发以及拥有专利及/或知识产权,已足以将合资格申请人锁定为具备一定“创新程度”的公司;因此,港交所没有采纳回应人士提出的建议,额外要求申请人的核心产品必须属于“创新”产品,但也要求生物科技公司须拥有其核心产品的注册专利、专利申请及知识产权方能以未通过财务资格测试的初创公司身份申请上市。此外,《咨询总结》的附录二之《指引信》第3.2条(a)项也强调以未通过财务资格测试的初创公司身份申请上市要求其必须至少有一项核心产品已通过概念阶段,而生物仿制药通过概念阶段是指“申请人必须证明该产品已经至少通过一次人体临床试验,且有关主管当局并不反对展开第二(或其后阶段)的临床试验” ;而(e)项也强调“申请人必须拥有与其核心产品有关的已注册专利、专利申请及/或知识产权”。

通过上述可以看出,港交所文件对初创公司的“核心产品”是否属于创新药还是仿制药并无强制性规定,因此核心产品的创新程度并非港交所的上市考核重点。一方面,初创公司作为申请人需具备的一定“创新程度”,港交所以“主要从事研发以及拥有专利及/或知识产权”为认定依据;这说明港交所更关注申请人整体是否具备创新性――事实上这也是申请上市的生物科技企业所应有的特质。另一方面,对于未通过财务资格测试申请上市的申请人,港交所又要求其必须拥有核心产品有关的已注册专利、专利申请及/或知识产权,这似乎可解释为港交所强调申请人的核心产品为创新药的创新性特点。尽管如此,基于我们的理解,若此处将“核心产品”仅限于创新药,不具有其合理性――理由在于:第一,新《上市规则》从未明确规定核心产品的范围仅仅限于创新药;将核心产品狭义解释为创新药,没有明确的依据。第二,将核心产品限制为创新药无疑与《上市规则》新增章节之主旨即帮助生物科技公司发展、促进其资产证券化相悖,尤其是考虑到全球仿制药市场前景广阔的时代背景。第三,从文义解释角度来看,港交所要求申请人必须拥有核心产品有关已注册专利、专利申请及/或知识产权,其中的专利范围应包括产品研发、生产等一系列过程中有关药品产品专利、药品制备工艺专利、药物用途专利等不同的类型,因此不应将其狭隘的解释为单纯的药品产品专利,进而以仿制药无药品产品专利的非创新性直接否定未通过财务资格测试的初创企业申请上市的可能。第四,从目的解释角度来看,由于专利是保障产品稳定和发展前景的重要无形资产,而核心产品是企业未来商业化的主要对象,港交所在此强调核心产品专利等知识产权是为了确保初创企业上市融资后产品发展的稳定性,减少经营管理风险,这也是该新增设章节之目的所在,而其并非单纯以专利来划分核心产品为创新药而排除仿制药。

因此,在满足其他上市条件下,只要申请人是主要从事研发并拥有专利及/或知识产权,无论申请人的核心产品是创新药还是仿制药,其就具备了港交所认为的具备一定创新程度上市的资格。同时,为更好遵循港交所的《指引信》要求,申请人还必须拥有核心产品有关的已注册专利、专利申请及/或知识产权,但可以不限于产品本身的专利。另外,对于核心产品管线以外是否要求有相关创新药产品,并未见港交所有相关要求。故此,对于满足上述条件的纯仿制药研发企业,在满足《上市规则》其他要求的情况下,我们认为其可向港交所提交上市申请。

小结

综上所述,虽然港交所新《上市规则》没有明确限制纯仿制药研发企业申请上市,实务中也暂未出现纯仿制药企业成功上市的案例,但是不能仅以此来否定纯仿制药企业上市的可行性。鉴于港交所增设新上市规则的目的,纯仿制药企业所可能具有的研发、创新能力,及相关产品的全球广阔市场,结合《咨询总结》、港交所对生物科技公司是否适合上市的《指引信》和上述分析,我们认为,即便是单纯的仿制药研发企业,如属生物类似药,可符合港交所上市新规的创新性要求。同时,我们亦建议拟上市的仿制药初创企业应密切关注近期生物科技企业在港交所上市情况,以妥善处理上市申请中的实务问题。

附注

[i]《上市规则》第十八A章概览:该章所列生物科技公司的附加上市条件、披露规定及持续责任适用于未能通过《上市规则》第8.05(1)条的盈利测试、第8.05(2)条的市值╱收益╱现金流量测试或第8.05(3)条的市值╱收益测试但拟寻求上市的生物科技公司。

[ii]表格数据来源于各公司于港交所披露的招股章程。

[iii]根据新《上市规则》第十八A章第18A.11条:根据本章上市的生物科技公司的上市股本证券,其股份名称结尾须有[B]字以作标识。

[iv]王守业,《生物类似药与化学仿制药全面PK有哪些不同?》,Sina医药新闻,https://med.sina.com/article_detail_103_2_22530.html,最后更新日期2017年3月17日。

[v]香港交易所《指引信》第3.2条:生物科技公司若能证明其具备以下特点,则即使不符合在香港联合交易所有限公司上市所须通过的《主板规则》第8.05(1)条的盈利测试、第8.05(2)条的市值╱收益╱现金流量测试或第8.05(3)条的市值╱收益测试(统称「财务资格测试」),亦可获准根据《主板规则》第十八A章上市:

(a)生物科技公司必须至少有一项核心产品已通过概念阶段。联交所会根据核心产品是否已达到相关类别产品的发展进度目标,来釐定该产品是否已通过概念阶段(见下文第3.3 段);

(b)主要专注于研究及开发(「研发」)以开发核心产品;

(c)上市前最少十二个月一直从事核心产品的研发,而若核心产品是外购许可技术或购自第三方的核心产品,申请人须能展示外购许可技术/购得产品以来的研发进度;

(d)上市集资主要作研发用途,以将核心产品推出市场;

(e)必须拥有与其核心产品有关的已注册专利、专利申请及╱或知识产权;

(f)如申请人从事医药(小分子药物)产品或生物产品研发,须证明其拥有多项潜在产品......

[vi]《指引信》第3.3条(b)项(ii)目:倘核心产品属于生物仿製药,则申请人必须证明该产品已经至少通过一次人体临床试验,且有关主管当局并不反对其开展第二阶段(或其后阶段)的临床试验以证明生物等效性。