前言

非货币性资产出资是企业重组、股权投资、资产整合中常见的经济行为,包括以实物、不动产、知识产权等资产形式出资入股。这种出资方式不仅有助于企业优化资源配置、扩大生产经营规模,还能为投资者带来多元化的投资回报。此类行为虽不直接涉及货币收付,但依据我国增值税法规,可能被视为有偿转让行为而需缴纳增值税。本文将探讨非货币性资产出资的增值税处理规则,为企业和个人提供税务合规参考。

一、案例

案例1:企业以设备出资

A公司为制造业企业,将其自产的一批设备作价500万元投资入股B公司。该设备账面成本300万元,市场公允价值500万元。

案例2:个人以著作权出资

自然人赵某以其持有的计算机软件著作权评估作价200万元,投资设立C科技公司。

案例3:资产重组中的不动产出资

D集团在资产重组中,将某厂房及附属债权、负债、劳动力一并转让给E公司,厂房评估价值1亿元。

上述案例中的单位或个人是否需缴纳增值税?

二、分析

1、相关法律法规

《中华人民共和国增值税暂行条例实施细则(2011修订)》第四条规定,单位或者个体工商户的下列行为,视同销售货物:(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户。

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件 1:《营业税改征增值税试点实施办法》第一条规定,在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

第十条规定,销售服务、无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产。应税行为,是指有偿销售服务、无形资产或者不动产。有偿,是指取得货币、货物或者其他经济利益。

第十一条规定,有偿,是指取得货币、货物或者其他经济利益。

本条是对有偿提供服务、有偿转让无形资产或者不动产中有偿的具体解释,包括以投资入股的形式销售不动产和转让无形资产。

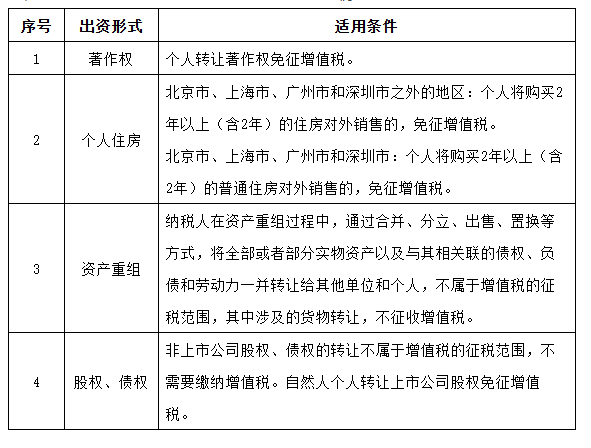

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件3:《营业税改征增值税试点过渡政策的规定》第一条规定,下列项目免征增值税:(十四)个人转让著作权;(二十二)下列金融商品转让收入:1.合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。2.香港市场投资者(包括单位和个人)通过沪港通买卖上海证券交易所上市A股。3.对香港市场投资者(包括单位和个人)通过基金互认买卖内地基金份额。4.证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券。5.个人从事金融商品转让业务。

第五条规定,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

《国家税务总局关于纳税人资产重组有关增值税问题的公告》(2011年第13号公告)规定,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

综上,以非货币性资产出资,在一般性规定下,单位或个人以非货币性资产出资通常视同销售,需要缴纳增值税。国家也出台了一些非货币性资产出资的增值税优惠政策,下列形式的非货币资产出资免征或不征收增值税:

2、案例分析

案例1:

A公司将自产设备投资B公司,属于“以货物出资”,应视同销售,按设备公允价值500万元确认销售额。

若A公司为一般纳税人,适用13%税率,销项税额=500/(1+13%)×13%≈57.52万元。

案例2:

赵某为自然人,转让著作权符合免税条件,无需缴纳增值税。

案例3:

D集团将厂房与关联债权、负债、劳动力一并转让,符合资产重组免税条件,不征收增值税。

三、总结

非货币性资产出资通常视同销售,需按公允价值确认销项税额。特定资产及主体可享受免税或不征税待遇。在实务中,企业或个人在进行非货币性资产出资时,需结合具体交易结构与税收政策,提前规划税务成本,避免因政策误读引发合规风险。

非货币性资产出资是企业重组、股权投资、资产整合中常见的经济行为,包括以实物、不动产、知识产权等资产形式出资入股。这种出资方式不仅有助于企业优化资源配置、扩大生产经营规模,还能为投资者带来多元化的投资回报。此类行为虽不直接涉及货币收付,但依据我国增值税法规,可能被视为有偿转让行为而需缴纳增值税。本文将探讨非货币性资产出资的增值税处理规则,为企业和个人提供税务合规参考。

一、案例

案例1:企业以设备出资

A公司为制造业企业,将其自产的一批设备作价500万元投资入股B公司。该设备账面成本300万元,市场公允价值500万元。

案例2:个人以著作权出资

自然人赵某以其持有的计算机软件著作权评估作价200万元,投资设立C科技公司。

案例3:资产重组中的不动产出资

D集团在资产重组中,将某厂房及附属债权、负债、劳动力一并转让给E公司,厂房评估价值1亿元。

上述案例中的单位或个人是否需缴纳增值税?

二、分析

1、相关法律法规

《中华人民共和国增值税暂行条例实施细则(2011修订)》第四条规定,单位或者个体工商户的下列行为,视同销售货物:(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户。

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件 1:《营业税改征增值税试点实施办法》第一条规定,在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

第十条规定,销售服务、无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产。应税行为,是指有偿销售服务、无形资产或者不动产。有偿,是指取得货币、货物或者其他经济利益。

第十一条规定,有偿,是指取得货币、货物或者其他经济利益。

本条是对有偿提供服务、有偿转让无形资产或者不动产中有偿的具体解释,包括以投资入股的形式销售不动产和转让无形资产。

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件3:《营业税改征增值税试点过渡政策的规定》第一条规定,下列项目免征增值税:(十四)个人转让著作权;(二十二)下列金融商品转让收入:1.合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。2.香港市场投资者(包括单位和个人)通过沪港通买卖上海证券交易所上市A股。3.对香港市场投资者(包括单位和个人)通过基金互认买卖内地基金份额。4.证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券。5.个人从事金融商品转让业务。

第五条规定,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

《国家税务总局关于纳税人资产重组有关增值税问题的公告》(2011年第13号公告)规定,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

综上,以非货币性资产出资,在一般性规定下,单位或个人以非货币性资产出资通常视同销售,需要缴纳增值税。国家也出台了一些非货币性资产出资的增值税优惠政策,下列形式的非货币资产出资免征或不征收增值税:

2、案例分析

案例1:

A公司将自产设备投资B公司,属于“以货物出资”,应视同销售,按设备公允价值500万元确认销售额。

若A公司为一般纳税人,适用13%税率,销项税额=500/(1+13%)×13%≈57.52万元。

案例2:

赵某为自然人,转让著作权符合免税条件,无需缴纳增值税。

案例3:

D集团将厂房与关联债权、负债、劳动力一并转让,符合资产重组免税条件,不征收增值税。

三、总结

非货币性资产出资通常视同销售,需按公允价值确认销项税额。特定资产及主体可享受免税或不征税待遇。在实务中,企业或个人在进行非货币性资产出资时,需结合具体交易结构与税收政策,提前规划税务成本,避免因政策误读引发合规风险。