引言

2025年,全球IPO市场在复杂的宏观经济与地缘政治环境中展现出显著复苏态势。根据市场统计数据,全球IPO募资总额达到1,584亿美元,较2023年(1,311亿美元)和2024年(1,341亿美元)均有显著提升。香港、美国和新加坡三大市场各自呈现不同的发展特点和趋势。本文将从市场表现、政策动态和审核情况三个维度,对2025年境外主要IPO市场进行全面回顾。

01香港IPO市场:强势复苏,重夺全球榜首

(一)市场表现:量价齐升,领跑全球

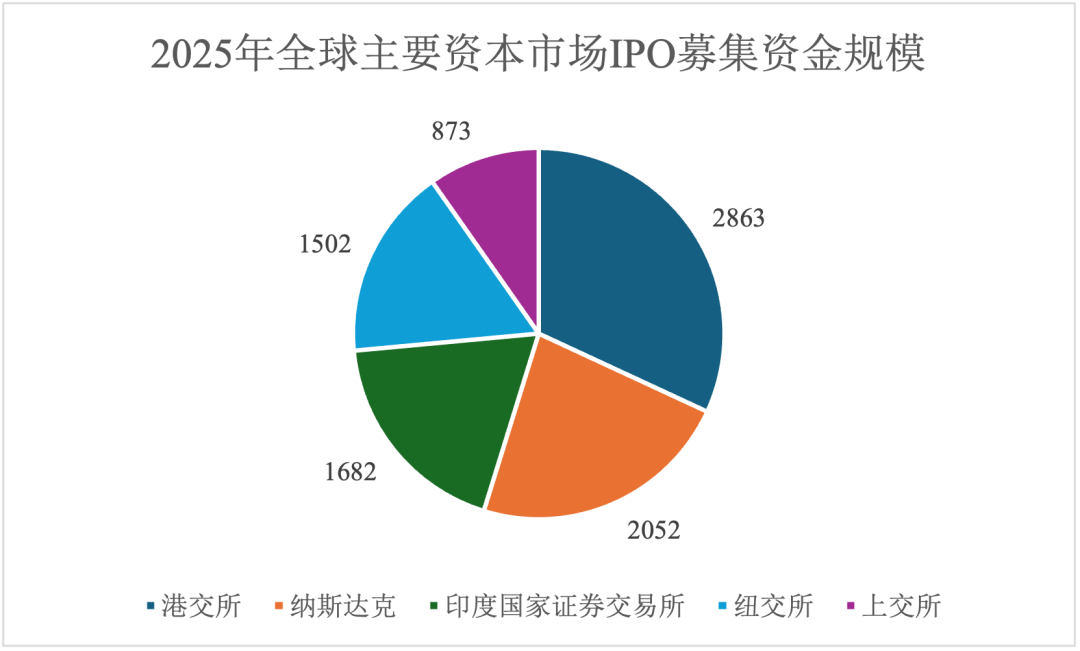

2025年香港IPO市场实现历史性突破,共有119家新公司上市,融资总额约2,858亿港元,在全球主要交易所中位列第一。这一成绩标志着香港自2019年后重新夺回全球IPO募资榜首位置。

2025年全球主要交易所IPO募资排名(单位:亿港元)(数据来源:根据公开披露数据统计)(截至2025年12月15日)

市场结构呈现显著的"硬科技与生物医药双轮驱动"特征:

硬科技企业:受益于香港联交所上市规则18C章关于特专科技公司上市的规则,云迹、滴普科技、文远知行-W、希迪智驾等企业成功上市,凸显香港在吸引高科技企业方面的优势。

生物医药企业:超过15家未盈利生物科技公司通过18A章规则上市,募集资金总额超过130亿港元,巩固了香港作为亚洲最大生物科技融资中心的地位。

上述两类企业合计占全年新上市公司总数的70%以上,标志着港股市场正从传统金融地产主导转向创新驱动的新经济生态。

关键数据:2025年香港市场共有8家企业完成百亿港元级别的IPO,包括宁德时代(410.06亿港元)、紫金黄金国际(287.32亿港元)、三一重工(153.49亿港元)等,合计募资超过1,400亿港元,占全年募资总额的52.75%。

(二)"A to H"模式:历史性突破

2025年,"A to H"跨境上市模式取得重大进展,全年共有19家已在A股上市的公司完成H股发行并在联交所主板上市,创历年之最。这19宗发行合计融资逾1,399亿港元,占当年内地企业赴港融资总额的近六成。

(部分2025年"A to H"上市公司情况表)

其中,全球动力电池龙头企业宁德时代的H股IPO融资规模高达410亿港元,成为2025年全球第二大规模的IPO,彰显了香港作为内地企业国际化融资平台的重要地位。

(三)政策创新:优化上市环境

香港交易所2025年推出多项政策创新,进一步提升市场吸引力:

1."科企专线"政策

2025年5月6日,香港交易所推出;"科企专线"政策,为符合18C(特专科技)和18A(生物科技)上市标准的企业提供便利审核机制:

设立专业预沟通程序,允许上市申请人在正式提交申请前与专门小组就上市条件和合规问题进行沟通

允许以保密方式提交上市文件申请版本,在聆讯通过前不公开,降低在研成果泄露风险

简化不同投票权架构上市的"创新产业公司规定"要求,只需符合18A章及18C章即可

2."A to H"上市流程优化

根据2024年10月发布的《有关优化新上市申请审批流程时间表的联合声明》,合资格A股公司(预计A+H市值至少达100亿港元,且过去两个财年合规)可享受快速审批;若合资格A股上市公司提交完全符合规定的申请,香港证监会及联交所分别只会发出一轮监管意见,且各自的监管评估将在不多于30个营业日内完成。

(四)审核情况:效率提升,pipeline充足

2025年香港IPO审核效率显著提升,尤其是"A+H"上市企业,平均上市周期缩短至4-6个月,最快仅需约3个月。截至2025年12月7日,香港交易所活跃IPO申请达316家,创历史新高,其中包含92家"A+H"申请,为2026年市场持续增长奠定基础。

02美国IPO市场:AI驱动增长,中企门槛提高

(一)市场表现:AI热潮推动复苏

2025年美国股票市场共有347家企业IPO,较2024年增长54.91%,累计募资753亿美元,为2021年后的最高年度。市场特点包括:

单笔融资纪录:医疗器械供应企业Medline以72亿美元融资创年度最高纪录

行业分布:TMT行业募资额接近市场总募资额的40%,AI相关基础设施和企业成为主要推动力

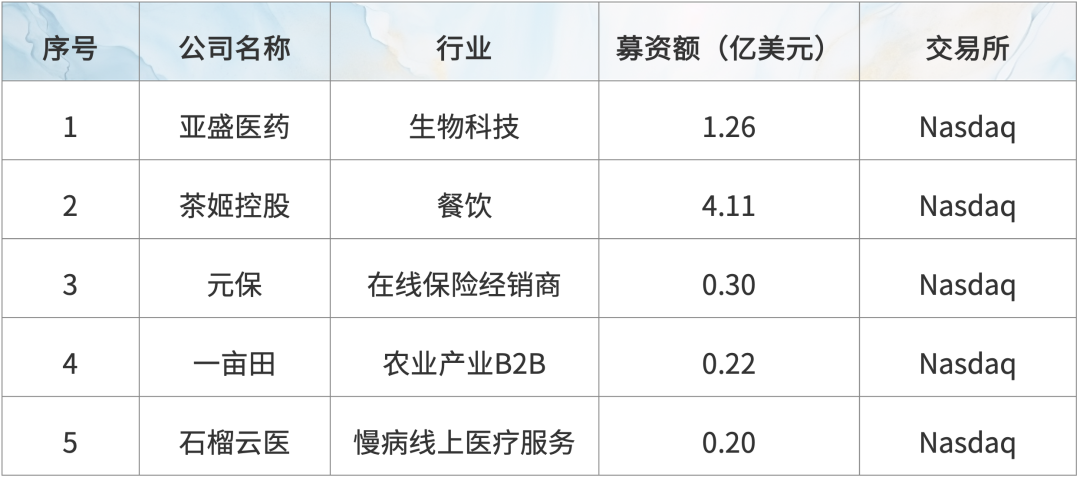

中企表现:530余家企业向SEC递交招股书,其中147家来自中国,成功上市的中国企业包括亚盛医药(募资金额1.26亿美元)、茶姬控股(募资金额4.11亿美元)等

(二)政策变化:提高上市门槛

2025年美国IPO市场政策出现重大调整,主要体现在两个方面:

1.《关于修改特定首次及持续上市要求的提议》(SR-2025-068)

2025年9月3日由Nasdaq提出,12月18日获SEC批准,主要提高最低公众持股市值(MVUPHS)要求:

2.《关于对主要在中国经营业务的公司采用额外的首次上市标准的提议》(SR-2025-069)

该提议于2025年9月3日首次提出并经2025年9月12日修订,SEC已宣布延期作出决定。该提议生效与否及其时间尚未明确。

该提议针对中企设置额外上市要求:

中企认定标准:综合考虑总部所在地、账簿记录位置、资产、收入、董事、高管、员工及控制权等7项因素

IPO最小规模:在美国境内向公众股东募集不少于2,500万美元

转板要求:需在原市场交易不少于1年,且MVUPHS不低于2,500万美元

(三)审核情况:中企面临挑战

2025年美国IPO审核呈现"两极分化"特点:大型科技企业审核相对顺利,而中小型中企面临更大挑战。根据德勤数据,2025年前三季度共有57家中国公司在美国IPO,募资1.05亿美元,其中近70%来自消费和TMT行业,但除茶姬控股和一家制药公司外,其余均为小规模IPO。

若SR-2025-069提案获得批准,中国企业赴美上市门槛将大幅提高,尤其是规模较小的企业选择美国IPO的成本与合规压力将明显提升,可能导致部分企业转向香港或新加坡等其他市场。

03新加坡IPO市场:政策刺激,蓄势待发

(一)市场表现:稳步复苏

2025共有12家企业在新交所完成IPO(不含2起REITs),募集资金额共计约8.4亿美元(以2025年12月30日美元和新元汇率1.28计算)。值得注意的是,中国企业2025年未在新交所实施首次公开发行项目。市场特点包括:

行业集中:房地产和医疗健康是主要募资领域,NTT DC REIT(7.73亿美元)和Centurion Accommodation REIT(5.99亿美元)合计占总募资额的62%

第二上市活跃:康哲药业(0867.HK,SGX:8A8)于2025年7月15日在新加坡主板第二上市;协和新能源(0182.HK,SGX:SEG)计划于2026年1月6日第二上市

下半年回暖:12家IPO中有11家在2025年下半年完成,显示市场信心逐步恢复

(二)政策创新:吸引优质企业

新加坡金融局(MAS)2025年推出一系列刺激政策,旨在提升市场吸引力:

1.证券市场发展计划

2025年2月,推出50亿新元的证券市场发展计划,包括:

税收优惠:首次上市可享受20%公司税回扣,第二上市并发行新股可获得10%公司税回扣

财务援助:补贴IPO费用,最高可达200万新元

降低主板上市财务标准:拟将3,000万新元盈利要求降低至1,000万新元

2.与Nasdaq双重上市机制

2025年11月19日,新交所和Nasdaq共同宣布简化双重上市合作政策,允许市值不低于20亿新元(约15.6亿美元)的企业以一套招股书同时向新交所和Nasdaq申请上市。新交所拟推出环球上市板(Global Listing Board),计划于2026年年中推出。

据分析,目前在美国上市的中概股中,超过一半同时满足新交所上市条件,新政策预计可为企业节省上市成本30%-50%,有望吸引更多中概股考虑新加坡双重上市。

3.审核情况:流程简化

2025年新加坡IPO审核流程持续优化,平均审核周期约为4-6个月。随着新交所与Nasdaq双重上市通道的建立,预计2026年新交所以IPO或第二上市的企业数量将继续增加,主板和凯利板有望迎来15-20家企业IPO。

04总结与展望

2025年境外IPO市场呈现多重格局:香港凭借制度韧性和内地企业支持重夺全球第一;美国市场在AI热潮推动下实现复苏,但对中企监管趋严;新加坡通过政策创新和国际合作提升吸引力,为未来增长奠定基础。

展望2026年,三大市场将呈现不同发展路径:香港有望巩固其作为中外资本连接核心枢纽的地位,继续受益于"A+H"模式和新经济企业上市;美国市场可能面临中企上市数量下降,但本土科技企业仍将保持活跃;新加坡则可能成为中企境外上市的"第三选择",特别是在双重上市方面迎来突破。

对于企业而言,选择境外上市地点需综合考虑融资规模、行业特性、监管环境和投资者基础等因素,制定最适合自身发展的资本战略。

2025年,全球IPO市场在复杂的宏观经济与地缘政治环境中展现出显著复苏态势。根据市场统计数据,全球IPO募资总额达到1,584亿美元,较2023年(1,311亿美元)和2024年(1,341亿美元)均有显著提升。香港、美国和新加坡三大市场各自呈现不同的发展特点和趋势。本文将从市场表现、政策动态和审核情况三个维度,对2025年境外主要IPO市场进行全面回顾。

01香港IPO市场:强势复苏,重夺全球榜首

(一)市场表现:量价齐升,领跑全球

2025年香港IPO市场实现历史性突破,共有119家新公司上市,融资总额约2,858亿港元,在全球主要交易所中位列第一。这一成绩标志着香港自2019年后重新夺回全球IPO募资榜首位置。

2025年全球主要交易所IPO募资排名(单位:亿港元)(数据来源:根据公开披露数据统计)(截至2025年12月15日)

市场结构呈现显著的"硬科技与生物医药双轮驱动"特征:

硬科技企业:受益于香港联交所上市规则18C章关于特专科技公司上市的规则,云迹、滴普科技、文远知行-W、希迪智驾等企业成功上市,凸显香港在吸引高科技企业方面的优势。

生物医药企业:超过15家未盈利生物科技公司通过18A章规则上市,募集资金总额超过130亿港元,巩固了香港作为亚洲最大生物科技融资中心的地位。

上述两类企业合计占全年新上市公司总数的70%以上,标志着港股市场正从传统金融地产主导转向创新驱动的新经济生态。

关键数据:2025年香港市场共有8家企业完成百亿港元级别的IPO,包括宁德时代(410.06亿港元)、紫金黄金国际(287.32亿港元)、三一重工(153.49亿港元)等,合计募资超过1,400亿港元,占全年募资总额的52.75%。

(二)"A to H"模式:历史性突破

2025年,"A to H"跨境上市模式取得重大进展,全年共有19家已在A股上市的公司完成H股发行并在联交所主板上市,创历年之最。这19宗发行合计融资逾1,399亿港元,占当年内地企业赴港融资总额的近六成。

(部分2025年"A to H"上市公司情况表)

其中,全球动力电池龙头企业宁德时代的H股IPO融资规模高达410亿港元,成为2025年全球第二大规模的IPO,彰显了香港作为内地企业国际化融资平台的重要地位。

(三)政策创新:优化上市环境

香港交易所2025年推出多项政策创新,进一步提升市场吸引力:

1."科企专线"政策

2025年5月6日,香港交易所推出;"科企专线"政策,为符合18C(特专科技)和18A(生物科技)上市标准的企业提供便利审核机制:

设立专业预沟通程序,允许上市申请人在正式提交申请前与专门小组就上市条件和合规问题进行沟通

允许以保密方式提交上市文件申请版本,在聆讯通过前不公开,降低在研成果泄露风险

简化不同投票权架构上市的"创新产业公司规定"要求,只需符合18A章及18C章即可

2."A to H"上市流程优化

根据2024年10月发布的《有关优化新上市申请审批流程时间表的联合声明》,合资格A股公司(预计A+H市值至少达100亿港元,且过去两个财年合规)可享受快速审批;若合资格A股上市公司提交完全符合规定的申请,香港证监会及联交所分别只会发出一轮监管意见,且各自的监管评估将在不多于30个营业日内完成。

(四)审核情况:效率提升,pipeline充足

2025年香港IPO审核效率显著提升,尤其是"A+H"上市企业,平均上市周期缩短至4-6个月,最快仅需约3个月。截至2025年12月7日,香港交易所活跃IPO申请达316家,创历史新高,其中包含92家"A+H"申请,为2026年市场持续增长奠定基础。

02美国IPO市场:AI驱动增长,中企门槛提高

(一)市场表现:AI热潮推动复苏

2025年美国股票市场共有347家企业IPO,较2024年增长54.91%,累计募资753亿美元,为2021年后的最高年度。市场特点包括:

单笔融资纪录:医疗器械供应企业Medline以72亿美元融资创年度最高纪录

行业分布:TMT行业募资额接近市场总募资额的40%,AI相关基础设施和企业成为主要推动力

中企表现:530余家企业向SEC递交招股书,其中147家来自中国,成功上市的中国企业包括亚盛医药(募资金额1.26亿美元)、茶姬控股(募资金额4.11亿美元)等

(二)政策变化:提高上市门槛

2025年美国IPO市场政策出现重大调整,主要体现在两个方面:

1.《关于修改特定首次及持续上市要求的提议》(SR-2025-068)

2025年9月3日由Nasdaq提出,12月18日获SEC批准,主要提高最低公众持股市值(MVUPHS)要求:

2.《关于对主要在中国经营业务的公司采用额外的首次上市标准的提议》(SR-2025-069)

该提议于2025年9月3日首次提出并经2025年9月12日修订,SEC已宣布延期作出决定。该提议生效与否及其时间尚未明确。

该提议针对中企设置额外上市要求:

中企认定标准:综合考虑总部所在地、账簿记录位置、资产、收入、董事、高管、员工及控制权等7项因素

IPO最小规模:在美国境内向公众股东募集不少于2,500万美元

转板要求:需在原市场交易不少于1年,且MVUPHS不低于2,500万美元

(三)审核情况:中企面临挑战

2025年美国IPO审核呈现"两极分化"特点:大型科技企业审核相对顺利,而中小型中企面临更大挑战。根据德勤数据,2025年前三季度共有57家中国公司在美国IPO,募资1.05亿美元,其中近70%来自消费和TMT行业,但除茶姬控股和一家制药公司外,其余均为小规模IPO。

若SR-2025-069提案获得批准,中国企业赴美上市门槛将大幅提高,尤其是规模较小的企业选择美国IPO的成本与合规压力将明显提升,可能导致部分企业转向香港或新加坡等其他市场。

03新加坡IPO市场:政策刺激,蓄势待发

(一)市场表现:稳步复苏

2025共有12家企业在新交所完成IPO(不含2起REITs),募集资金额共计约8.4亿美元(以2025年12月30日美元和新元汇率1.28计算)。值得注意的是,中国企业2025年未在新交所实施首次公开发行项目。市场特点包括:

行业集中:房地产和医疗健康是主要募资领域,NTT DC REIT(7.73亿美元)和Centurion Accommodation REIT(5.99亿美元)合计占总募资额的62%

第二上市活跃:康哲药业(0867.HK,SGX:8A8)于2025年7月15日在新加坡主板第二上市;协和新能源(0182.HK,SGX:SEG)计划于2026年1月6日第二上市

下半年回暖:12家IPO中有11家在2025年下半年完成,显示市场信心逐步恢复

(二)政策创新:吸引优质企业

新加坡金融局(MAS)2025年推出一系列刺激政策,旨在提升市场吸引力:

1.证券市场发展计划

2025年2月,推出50亿新元的证券市场发展计划,包括:

税收优惠:首次上市可享受20%公司税回扣,第二上市并发行新股可获得10%公司税回扣

财务援助:补贴IPO费用,最高可达200万新元

降低主板上市财务标准:拟将3,000万新元盈利要求降低至1,000万新元

2.与Nasdaq双重上市机制

2025年11月19日,新交所和Nasdaq共同宣布简化双重上市合作政策,允许市值不低于20亿新元(约15.6亿美元)的企业以一套招股书同时向新交所和Nasdaq申请上市。新交所拟推出环球上市板(Global Listing Board),计划于2026年年中推出。

据分析,目前在美国上市的中概股中,超过一半同时满足新交所上市条件,新政策预计可为企业节省上市成本30%-50%,有望吸引更多中概股考虑新加坡双重上市。

3.审核情况:流程简化

2025年新加坡IPO审核流程持续优化,平均审核周期约为4-6个月。随着新交所与Nasdaq双重上市通道的建立,预计2026年新交所以IPO或第二上市的企业数量将继续增加,主板和凯利板有望迎来15-20家企业IPO。

04总结与展望

2025年境外IPO市场呈现多重格局:香港凭借制度韧性和内地企业支持重夺全球第一;美国市场在AI热潮推动下实现复苏,但对中企监管趋严;新加坡通过政策创新和国际合作提升吸引力,为未来增长奠定基础。

展望2026年,三大市场将呈现不同发展路径:香港有望巩固其作为中外资本连接核心枢纽的地位,继续受益于"A+H"模式和新经济企业上市;美国市场可能面临中企上市数量下降,但本土科技企业仍将保持活跃;新加坡则可能成为中企境外上市的"第三选择",特别是在双重上市方面迎来突破。

对于企业而言,选择境外上市地点需综合考虑融资规模、行业特性、监管环境和投资者基础等因素,制定最适合自身发展的资本战略。