引言

2026 年 1 月 4 日,南京市中级人民法院裁定批准苏宁电器集团有限公司等 38 家公司重整计划,涉及总债权 2387.3 亿元、债权人 3105 家,成为中国民营企业史上规模最大的实质合并重整案之一。在本文中,道可特破产重整团队从破产法实务角度,系统解构苏宁案的重整方案架构、实质合并法律适用、债权清偿安排及出资人权益调整等核心议题,并结合《企业破产法(修订草案)》的最新立法动态,探讨该案对企业集团破产制度完善的启示意义。

一、案件概况与程序演进

(一)危机根源:激进多元化的代价

苏宁集团由张近东于 1990 年在南京创立,从空调专卖店起步,发展为中国最大的家电零售连锁企业之一。2015 年至2021 年间,苏宁系累计对外投资超780 亿元,涵盖体育(国际米兰约 2.7 亿欧元)、地产(苏宁广场累计投入超 300 亿元)、零售并购(家乐福中国 48 亿元、天天快递 42.5 亿元)以及财务投资(恒大 200 亿元、万达 95 亿元)等领域。激进扩张叠加行业下行,苏宁易购(002024.SZ)于 2020 年首次年度亏损 42.75 亿元,2021 年净亏损高达 432 亿元,创下 A 股单年亏损纪录。2021 年江苏国资联合多方注资 88.3 亿元后,张近东丧失实际控制权。

(二)重整程序的启动与推进

2025 年 1 月 17 日,金螳螂公司向南京中院提交对苏宁电器集团、苏宁置业集团的重整申请,江苏天健华辰提交对苏宁控股集团的重整申请。1 月 26 日,南京中院裁定受理三家公司重整。

2025 年 4 月 8 日,南京中院裁定对苏宁电器集团等38 家公司实施实质合并重整。管理人提出的合并理由是:38 家公司在管理、业务、财产等方面高度混同,区分各自财产的成本过高,严重损害债权人公平清偿利益。

重整计划草案的表决经历了三次延期(自 2025 年 10 月 17 日延至12 月 26 日),反映出债权人对清偿方案的重大分歧。最终于 2025 年 12 月底获各表决组通过。2026 年 1 月 4 日,南京中院正式裁定批准重整计划,执行期限为36 个月。

(三)苏宁易购的独立处境

值得注意的是,苏宁易购(上市公司)本身未纳入破产重整范围。苏宁电器集团与苏宁控股对苏宁易购合计持股仅 4.15%,苏宁易购在资金、资产、财务、人员等方面保持独立运作。但苏宁易购自身财务状况依然严峻:截至2024 年底,流动负债高于流动资产 408.59 亿元,逾期未支付应付款项 331.89 亿元,资产负债率 90.63%。虽 2024 年扭亏为盈(归母净利润 6.11 亿元),但扣非净利润仍亏损 10.25 亿元,退市风险未完全消除。

二、债务规模与债务结构全貌

38 家公司合并后的总债权为 2387.3 亿元,涉及债权人 3105 家。其中管理人初步确认债权 1880.70 亿元,暂缓确定债权 282.59 亿元,未申报债权 224.01 亿元。

表 1:初步确认债权分类(单位:亿元)

资产方面,38 家公司账面资产总额 968.39 亿元,评估市场价值 636.91 亿元(缩水 34%),清算价值仅 410.05 亿元(较账面缩水 57%)。有财产担保债权占比高达 51.6%,表明苏宁系大量资产已被抵押质押。货币资金仅 3.84 亿元,其他应收款 132.91 亿元(反映大量关联内部往来),凸显流动性的极度匮乏。

苏宁电器集团作为苏宁系非上市主要融资平台,自 2015 年起累计发行各类债券 36 只,债券融资 475.33 亿元。2020 年末有息债务约 1005 亿元,2023 年资产负债率已达 107.6%(资不抵债),归母净利润 -57.03 亿元。张近东为苏宁系公司签有大量个人连带担保协议,个人担保责任成为后续重整方案中“资产清零”安排的法律基础。

三、重整方案核心架构解析

(一)“出资人权益调整 + 破产重整信托 + 双平台运营”模式

苏宁案采用了“留债留业”式重整模式:38 家公司全部股权注入"苏宁债务重整专项信托",债权人身份从破产债权人转变为信托受益人,通过信托运营和资产处置逐步实现清偿。该模式承继了海航集团重整案的制度先例,但在治理架构和出资人安排上有重大创新。

(二)债权清偿安排

重整方案设计了现金清偿与信托份额兑换双轨制,具体如下:

1. 小额债权:现金全额清偿

10 万元以下的普通债权、100 万元以下的有财产担保债权和税款债权,均以现金方式100% 全额清偿。这一安排体现了对中小供应商和小额经营性债权人的特殊保护,是破产法“公平清偿“原则在实践中的差异化适用。

2. 大额有财产担保债权

超过 100 万元的有财产担保债权,每 1 元债权兑换 1 份优先级信托份额,在信托财产分配中优先受偿。

3. 大额普通债权

超过 10 万元的普通债权,每 1 元债权兑换 1 份普通级信托份额;50 万元以下的非金融普通债权人另有更高比例现金清偿选项,进一步保护中小债权人利益。

4. 清算与重整清偿率对比

表 2:清算与重整清偿率对比

重整方案下普通债权清偿率约为清算场景的5.7 倍,这一显著差距充分论证了重整相较于清算的制度优势——通过维持企业持续经营价值(going concern value),可为债权人创造远超资产变现的清偿空间。

(三)出资人权益调整与创始人“资产清零”

38 家公司全部外部股东权益无偿让渡,股权注入重整信托。13 名外部出资人(含张近东、张康阳、卜扬、刘玉萍、恒大人寿等)的权益在法律上调整为零。

张近东及其配偶刘玉萍承诺在信托成立 3 个月内,将全部个人资产(含房产、现金、金融资产、私人收藏品等)注入信托,仅保留一套 68 平方米自住房用于基本生活。张近东财富从 2020 年巅峰时的约 1020 亿元骤降至重整后的法律归零,创下国内大型民企创始人在破产重整中资产清零的首例。

制度创新点: 张近东为 38 家公司提供了大量个人连带担保,担保责任本身即超越有限责任原则。重整方案的法律逻辑在于:债权人暂停追索个人担保责任的对价,是全部个人资产注入信托。这一安排与《企业破产法(修订草案)》中“连带个人债务人合并清理”制度形成呼应,具有立法实验意义。

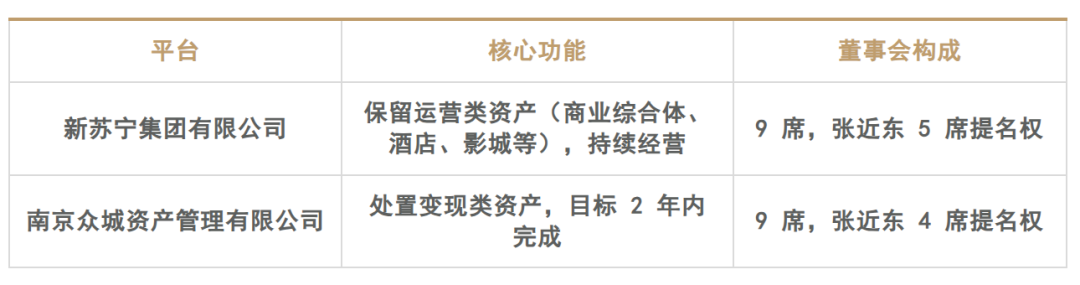

(四)双平台运营架构

重整方案设计了“运营 + 处置”双平台治理架构:

表 3:双平台运营架构

信托最高权力机构为受益人大会(3105 家债权人),常设机构为管理委员会(9 人),负责年度预算、重大资产处置和战略投资人引入等决策。中信金融资产与东方资产联合以共益债形式提供最高 80 亿元融资,用于在建项目续建。

四、实质合并重整的法律适用分析

(一)法律依据与适用标准

现行《企业破产法》(2006 年)未直接规定关联企业合并破产制度。实质合并的主要法源为最高人民法院《全国法院破产审判工作会议纪要》(法〔2018〕53 号)第32—39 条。其中,第32 条确立了三项核心适用要件:(1)法人人格高度混同;(2)区分各关联企业成员财产的成本过高;(3)严重损害债权人公平清偿利益。实践中以法人人格混同为核心标准——据统计,约 98.9% 的实质合并案件涉及此项认定。

(二)苏宁案“高度混同”的具体认定

管理混同:38 家公司均由张近东实际控制,管理层交叉任职,公司治理结构形同虚设。业务混同:各公司业务高度关联,涵盖地产、商管、酒店、影院等,相互间存在大量关联交易。财产混同:苏宁电器集团作为非上市融资平台,各关联企业间资金调配频繁,38 家公司其他应收款高达 132.91 亿元,交叉担保关系错综复杂。

(三)实质合并的法律效果

根据《纪要》第三十六条,实质合并产生四大法律效果:(1)各关联企业成员间债权债务归于消灭;(2)各成员财产作为合并后统一的破产财产;(3)由各成员债权人在同一程序中按法定顺序公平受偿;(4)重整计划草案中制定统一的债权分类、调整和受偿方案。

苏宁案选择实质合并而非协调审理的核心考量在于:38 家公司人格高度混同、单独区分财产的审计成本可能高达数十亿元且耗时数年、交叉担保导致分别清偿将严重损害债权人公平受偿。

(四)上市公司的排除与隔离

苏宁易购被明确排除在合并重整范围之外,这一处理具有重要的制度意义。2024 年 12 月 31 日,最高人民法院与中国证监会联合发布《关于切实审理好上市公司破产重整案件工作座谈会纪要》(法〔2024〕309 号),2025 年 3 月 14 日证监会配套发布《上市公司监管指引第11号》,均强调上市公司破产重整中的投资者保护和信息披露要求。苏宁案中,被重整的是上市公司的股东层面而非上市公司本身,通过股权稀释和业务独立实现了有效隔离,避免了对公众投资者利益的直接冲击。

(五)类案比较

表 4:大型实质合并重整案例比较

五、制度创新与实务启示

(一)“股权清零但管理权保留”的治理创新

苏宁案最具争议性的制度安排在于:张近东全部资产清零注入信托,但保留了新苏宁集团 9 席董事会中的 5 席提名权。其法律逻辑在于:苏宁现有招商网络、租户关系及团队管理高度依赖张近东的实际运作能力,更换管理团队可能导致经营价值大幅贬损。这实质上回答了大型企业重整中的核心难题——“谁来经营重整后的企业”。

从比较法视角看,美国《破产法》第11 章允许债务人在重整期间保留经营管理权(Debtor-in-Possession),但需受债权人委员会和法院监督;德国破产法上的“自行管理”(Eigenverwaltung)制度亦允许债务人在满足特定条件下继续管理。苏宁案的安排在中国法语境下具有类似功能,但以信托治理架构替代了法定的 DIP 制度。

(二)破产重整服务信托的制度价值

以信托作为重整工具的核心优势在于:第一,信托财产具有独立性,可隔离重整资产与债务人其他风险;第二,信托架构可实现长期资产处置与分期清偿,避免“一次性变现”导致的资产贱卖;第三,受益人大会和管理委员会的治理机制为债权人参与提供了制度通道。海航案首创了这一模式,苏宁案则在治理结构上进一步细化。

(三)经营性债权人的差异化保护

苏宁案对10 万元以下普通债权全额现金清偿,对 50 万元以下非金融债权人提供更高比例现金清偿,体现了对中小供应商的特殊保护。在大型零售企业破产中,供应商群体规模庞大、单笔金额较小但依赖度极高。全额清偿小额债权的安排不仅保护了供应商的生存利益,也有利于维护企业持续经营所依赖的供应链体系。

此外,零售企业特有的联营、代销模式涉及《企业破产法》第三十八条取回权的行使。联营模式下尚未售出的商品,供应商可主张取回;代销模式下,需根据具体合同条款判断所有权归属。重整受理后为继续营业产生的新供应商债务属于共益债务(第42 条),可随时清偿且优先于普通债权。

(四)共益债融资的实践运用

中信金融资产与东方资产联合以共益债形式提供最高 80 亿元融资,用于在建项目续建。年化利率 6.9%—8%。共益债融资在企业重整中扮演着“输血”角色,为维持企业持续经营和资产保值增值提供资金支持。根据最高人民法院《关于适用〈企业破产法〉若干问题的规定(三)》第二条,管理人或自行管理的债务人在重整期间确需借款的,可以为借款设定抵押担保,并在重整计划中对该借款优先清偿。

六、立法展望:《企业破产法(修订草案)》的制度回应

2025 年 9 月 12 日,全国人大常委会法工委发布《企业破产法(修订草案)》征求意见(共 16 章 216 条,现行法12 章 136 条),多项新增制度与苏宁案实践直接相关:

(一)协调审理制度(第189—190 条)

修订草案首次在法律层面确立关联企业破产协调审理制度,弥补了现行法在企业集团破产方面的制度空白。协调审理保持各企业法人独立,仅在程序上统一管理、协调推进,与实质合并形成“轻重搭配”的规则体系。

(二)预重整制度(第100—101 条)

修订草案确立“先协商、后裁定”机制,庭外达成的重整协议可直接嵌入重整计划草案。苏宁案中,中信金融资产 2023 年底启动的纾困项目可视为庭外重组探索。据统计,2019 年以来经法院裁定批准重整计划的 78 家上市公司中,51 家曾经过预重整程序(占比约 65%)。

(三)连带个人债务人合并清理

修订草案新增 9 条相关条文,旨在解决企业主与企业深度捆绑的问题。苏宁案中张近东“资产清零 + 担保责任暂缓追索”的安排,正是对此类实践需求的先行探索。

(四)跨境破产(第202—206 条)

修订草案明确“主要利益中心”认定标准。苏宁系涉及境外投资(国际米兰、家乐福全球供应链等),跨境资产处置和债权确认需要明确的法律框架。

结语

苏宁系 38 家公司 2387.3 亿元实质合并重整案,不仅是中国民营企业破产重整的标志性案例,更是破产法制度创新的重要实验场。“出资人权益清零 + 管理权保留”回应了“谁来经营重整企业”这一核心难题;破产重整服务信托模式将信托法与破产法有机融合,为超大规模债务重组提供了可复制路径;上市公司隔离保护机制在实质合并框架下有效维护了资本市场秩序。

道可特破产重整团队观察到,该案亦深刻暴露了现行《企业破产法》在企业集团破产、预重整、个人债务合并清理等方面的制度真空。从激进扩张到债务崩塌再到信托重生,苏宁案为中国企业集团的风险治理和破产法制度完善提供了深刻的镜鉴。我们期待随着《企业破产法》的修订完成,关联企业破产制度能够在立法层面得到更为系统的回应,为市场化法治化的营商环境建设提供更加坚实的制度保障。

2026 年 1 月 4 日,南京市中级人民法院裁定批准苏宁电器集团有限公司等 38 家公司重整计划,涉及总债权 2387.3 亿元、债权人 3105 家,成为中国民营企业史上规模最大的实质合并重整案之一。在本文中,道可特破产重整团队从破产法实务角度,系统解构苏宁案的重整方案架构、实质合并法律适用、债权清偿安排及出资人权益调整等核心议题,并结合《企业破产法(修订草案)》的最新立法动态,探讨该案对企业集团破产制度完善的启示意义。

一、案件概况与程序演进

(一)危机根源:激进多元化的代价

苏宁集团由张近东于 1990 年在南京创立,从空调专卖店起步,发展为中国最大的家电零售连锁企业之一。2015 年至2021 年间,苏宁系累计对外投资超780 亿元,涵盖体育(国际米兰约 2.7 亿欧元)、地产(苏宁广场累计投入超 300 亿元)、零售并购(家乐福中国 48 亿元、天天快递 42.5 亿元)以及财务投资(恒大 200 亿元、万达 95 亿元)等领域。激进扩张叠加行业下行,苏宁易购(002024.SZ)于 2020 年首次年度亏损 42.75 亿元,2021 年净亏损高达 432 亿元,创下 A 股单年亏损纪录。2021 年江苏国资联合多方注资 88.3 亿元后,张近东丧失实际控制权。

(二)重整程序的启动与推进

2025 年 1 月 17 日,金螳螂公司向南京中院提交对苏宁电器集团、苏宁置业集团的重整申请,江苏天健华辰提交对苏宁控股集团的重整申请。1 月 26 日,南京中院裁定受理三家公司重整。

2025 年 4 月 8 日,南京中院裁定对苏宁电器集团等38 家公司实施实质合并重整。管理人提出的合并理由是:38 家公司在管理、业务、财产等方面高度混同,区分各自财产的成本过高,严重损害债权人公平清偿利益。

重整计划草案的表决经历了三次延期(自 2025 年 10 月 17 日延至12 月 26 日),反映出债权人对清偿方案的重大分歧。最终于 2025 年 12 月底获各表决组通过。2026 年 1 月 4 日,南京中院正式裁定批准重整计划,执行期限为36 个月。

(三)苏宁易购的独立处境

值得注意的是,苏宁易购(上市公司)本身未纳入破产重整范围。苏宁电器集团与苏宁控股对苏宁易购合计持股仅 4.15%,苏宁易购在资金、资产、财务、人员等方面保持独立运作。但苏宁易购自身财务状况依然严峻:截至2024 年底,流动负债高于流动资产 408.59 亿元,逾期未支付应付款项 331.89 亿元,资产负债率 90.63%。虽 2024 年扭亏为盈(归母净利润 6.11 亿元),但扣非净利润仍亏损 10.25 亿元,退市风险未完全消除。

二、债务规模与债务结构全貌

38 家公司合并后的总债权为 2387.3 亿元,涉及债权人 3105 家。其中管理人初步确认债权 1880.70 亿元,暂缓确定债权 282.59 亿元,未申报债权 224.01 亿元。

表 1:初步确认债权分类(单位:亿元)

资产方面,38 家公司账面资产总额 968.39 亿元,评估市场价值 636.91 亿元(缩水 34%),清算价值仅 410.05 亿元(较账面缩水 57%)。有财产担保债权占比高达 51.6%,表明苏宁系大量资产已被抵押质押。货币资金仅 3.84 亿元,其他应收款 132.91 亿元(反映大量关联内部往来),凸显流动性的极度匮乏。

苏宁电器集团作为苏宁系非上市主要融资平台,自 2015 年起累计发行各类债券 36 只,债券融资 475.33 亿元。2020 年末有息债务约 1005 亿元,2023 年资产负债率已达 107.6%(资不抵债),归母净利润 -57.03 亿元。张近东为苏宁系公司签有大量个人连带担保协议,个人担保责任成为后续重整方案中“资产清零”安排的法律基础。

三、重整方案核心架构解析

(一)“出资人权益调整 + 破产重整信托 + 双平台运营”模式

苏宁案采用了“留债留业”式重整模式:38 家公司全部股权注入"苏宁债务重整专项信托",债权人身份从破产债权人转变为信托受益人,通过信托运营和资产处置逐步实现清偿。该模式承继了海航集团重整案的制度先例,但在治理架构和出资人安排上有重大创新。

(二)债权清偿安排

重整方案设计了现金清偿与信托份额兑换双轨制,具体如下:

1. 小额债权:现金全额清偿

10 万元以下的普通债权、100 万元以下的有财产担保债权和税款债权,均以现金方式100% 全额清偿。这一安排体现了对中小供应商和小额经营性债权人的特殊保护,是破产法“公平清偿“原则在实践中的差异化适用。

2. 大额有财产担保债权

超过 100 万元的有财产担保债权,每 1 元债权兑换 1 份优先级信托份额,在信托财产分配中优先受偿。

3. 大额普通债权

超过 10 万元的普通债权,每 1 元债权兑换 1 份普通级信托份额;50 万元以下的非金融普通债权人另有更高比例现金清偿选项,进一步保护中小债权人利益。

4. 清算与重整清偿率对比

表 2:清算与重整清偿率对比

重整方案下普通债权清偿率约为清算场景的5.7 倍,这一显著差距充分论证了重整相较于清算的制度优势——通过维持企业持续经营价值(going concern value),可为债权人创造远超资产变现的清偿空间。

(三)出资人权益调整与创始人“资产清零”

38 家公司全部外部股东权益无偿让渡,股权注入重整信托。13 名外部出资人(含张近东、张康阳、卜扬、刘玉萍、恒大人寿等)的权益在法律上调整为零。

张近东及其配偶刘玉萍承诺在信托成立 3 个月内,将全部个人资产(含房产、现金、金融资产、私人收藏品等)注入信托,仅保留一套 68 平方米自住房用于基本生活。张近东财富从 2020 年巅峰时的约 1020 亿元骤降至重整后的法律归零,创下国内大型民企创始人在破产重整中资产清零的首例。

制度创新点: 张近东为 38 家公司提供了大量个人连带担保,担保责任本身即超越有限责任原则。重整方案的法律逻辑在于:债权人暂停追索个人担保责任的对价,是全部个人资产注入信托。这一安排与《企业破产法(修订草案)》中“连带个人债务人合并清理”制度形成呼应,具有立法实验意义。

(四)双平台运营架构

重整方案设计了“运营 + 处置”双平台治理架构:

表 3:双平台运营架构

信托最高权力机构为受益人大会(3105 家债权人),常设机构为管理委员会(9 人),负责年度预算、重大资产处置和战略投资人引入等决策。中信金融资产与东方资产联合以共益债形式提供最高 80 亿元融资,用于在建项目续建。

四、实质合并重整的法律适用分析

(一)法律依据与适用标准

现行《企业破产法》(2006 年)未直接规定关联企业合并破产制度。实质合并的主要法源为最高人民法院《全国法院破产审判工作会议纪要》(法〔2018〕53 号)第32—39 条。其中,第32 条确立了三项核心适用要件:(1)法人人格高度混同;(2)区分各关联企业成员财产的成本过高;(3)严重损害债权人公平清偿利益。实践中以法人人格混同为核心标准——据统计,约 98.9% 的实质合并案件涉及此项认定。

(二)苏宁案“高度混同”的具体认定

管理混同:38 家公司均由张近东实际控制,管理层交叉任职,公司治理结构形同虚设。业务混同:各公司业务高度关联,涵盖地产、商管、酒店、影院等,相互间存在大量关联交易。财产混同:苏宁电器集团作为非上市融资平台,各关联企业间资金调配频繁,38 家公司其他应收款高达 132.91 亿元,交叉担保关系错综复杂。

(三)实质合并的法律效果

根据《纪要》第三十六条,实质合并产生四大法律效果:(1)各关联企业成员间债权债务归于消灭;(2)各成员财产作为合并后统一的破产财产;(3)由各成员债权人在同一程序中按法定顺序公平受偿;(4)重整计划草案中制定统一的债权分类、调整和受偿方案。

苏宁案选择实质合并而非协调审理的核心考量在于:38 家公司人格高度混同、单独区分财产的审计成本可能高达数十亿元且耗时数年、交叉担保导致分别清偿将严重损害债权人公平受偿。

(四)上市公司的排除与隔离

苏宁易购被明确排除在合并重整范围之外,这一处理具有重要的制度意义。2024 年 12 月 31 日,最高人民法院与中国证监会联合发布《关于切实审理好上市公司破产重整案件工作座谈会纪要》(法〔2024〕309 号),2025 年 3 月 14 日证监会配套发布《上市公司监管指引第11号》,均强调上市公司破产重整中的投资者保护和信息披露要求。苏宁案中,被重整的是上市公司的股东层面而非上市公司本身,通过股权稀释和业务独立实现了有效隔离,避免了对公众投资者利益的直接冲击。

(五)类案比较

表 4:大型实质合并重整案例比较

五、制度创新与实务启示

(一)“股权清零但管理权保留”的治理创新

苏宁案最具争议性的制度安排在于:张近东全部资产清零注入信托,但保留了新苏宁集团 9 席董事会中的 5 席提名权。其法律逻辑在于:苏宁现有招商网络、租户关系及团队管理高度依赖张近东的实际运作能力,更换管理团队可能导致经营价值大幅贬损。这实质上回答了大型企业重整中的核心难题——“谁来经营重整后的企业”。

从比较法视角看,美国《破产法》第11 章允许债务人在重整期间保留经营管理权(Debtor-in-Possession),但需受债权人委员会和法院监督;德国破产法上的“自行管理”(Eigenverwaltung)制度亦允许债务人在满足特定条件下继续管理。苏宁案的安排在中国法语境下具有类似功能,但以信托治理架构替代了法定的 DIP 制度。

(二)破产重整服务信托的制度价值

以信托作为重整工具的核心优势在于:第一,信托财产具有独立性,可隔离重整资产与债务人其他风险;第二,信托架构可实现长期资产处置与分期清偿,避免“一次性变现”导致的资产贱卖;第三,受益人大会和管理委员会的治理机制为债权人参与提供了制度通道。海航案首创了这一模式,苏宁案则在治理结构上进一步细化。

(三)经营性债权人的差异化保护

苏宁案对10 万元以下普通债权全额现金清偿,对 50 万元以下非金融债权人提供更高比例现金清偿,体现了对中小供应商的特殊保护。在大型零售企业破产中,供应商群体规模庞大、单笔金额较小但依赖度极高。全额清偿小额债权的安排不仅保护了供应商的生存利益,也有利于维护企业持续经营所依赖的供应链体系。

此外,零售企业特有的联营、代销模式涉及《企业破产法》第三十八条取回权的行使。联营模式下尚未售出的商品,供应商可主张取回;代销模式下,需根据具体合同条款判断所有权归属。重整受理后为继续营业产生的新供应商债务属于共益债务(第42 条),可随时清偿且优先于普通债权。

(四)共益债融资的实践运用

中信金融资产与东方资产联合以共益债形式提供最高 80 亿元融资,用于在建项目续建。年化利率 6.9%—8%。共益债融资在企业重整中扮演着“输血”角色,为维持企业持续经营和资产保值增值提供资金支持。根据最高人民法院《关于适用〈企业破产法〉若干问题的规定(三)》第二条,管理人或自行管理的债务人在重整期间确需借款的,可以为借款设定抵押担保,并在重整计划中对该借款优先清偿。

六、立法展望:《企业破产法(修订草案)》的制度回应

2025 年 9 月 12 日,全国人大常委会法工委发布《企业破产法(修订草案)》征求意见(共 16 章 216 条,现行法12 章 136 条),多项新增制度与苏宁案实践直接相关:

(一)协调审理制度(第189—190 条)

修订草案首次在法律层面确立关联企业破产协调审理制度,弥补了现行法在企业集团破产方面的制度空白。协调审理保持各企业法人独立,仅在程序上统一管理、协调推进,与实质合并形成“轻重搭配”的规则体系。

(二)预重整制度(第100—101 条)

修订草案确立“先协商、后裁定”机制,庭外达成的重整协议可直接嵌入重整计划草案。苏宁案中,中信金融资产 2023 年底启动的纾困项目可视为庭外重组探索。据统计,2019 年以来经法院裁定批准重整计划的 78 家上市公司中,51 家曾经过预重整程序(占比约 65%)。

(三)连带个人债务人合并清理

修订草案新增 9 条相关条文,旨在解决企业主与企业深度捆绑的问题。苏宁案中张近东“资产清零 + 担保责任暂缓追索”的安排,正是对此类实践需求的先行探索。

(四)跨境破产(第202—206 条)

修订草案明确“主要利益中心”认定标准。苏宁系涉及境外投资(国际米兰、家乐福全球供应链等),跨境资产处置和债权确认需要明确的法律框架。

结语

苏宁系 38 家公司 2387.3 亿元实质合并重整案,不仅是中国民营企业破产重整的标志性案例,更是破产法制度创新的重要实验场。“出资人权益清零 + 管理权保留”回应了“谁来经营重整企业”这一核心难题;破产重整服务信托模式将信托法与破产法有机融合,为超大规模债务重组提供了可复制路径;上市公司隔离保护机制在实质合并框架下有效维护了资本市场秩序。

道可特破产重整团队观察到,该案亦深刻暴露了现行《企业破产法》在企业集团破产、预重整、个人债务合并清理等方面的制度真空。从激进扩张到债务崩塌再到信托重生,苏宁案为中国企业集团的风险治理和破产法制度完善提供了深刻的镜鉴。我们期待随着《企业破产法》的修订完成,关联企业破产制度能够在立法层面得到更为系统的回应,为市场化法治化的营商环境建设提供更加坚实的制度保障。