出借人通过自己的名义向金融机构取得部分贷款后,连同自己的部分自有资金转借给他人,出借的资金并非来源于自有资金或其他符合法律规定的经济来源,即使还清后,也会被法院认定属于《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)第十三条第一款规定“套取金融机构贷款转贷”的情形,从而认定双方之间的民间借贷合同无效。

案 情 简 介

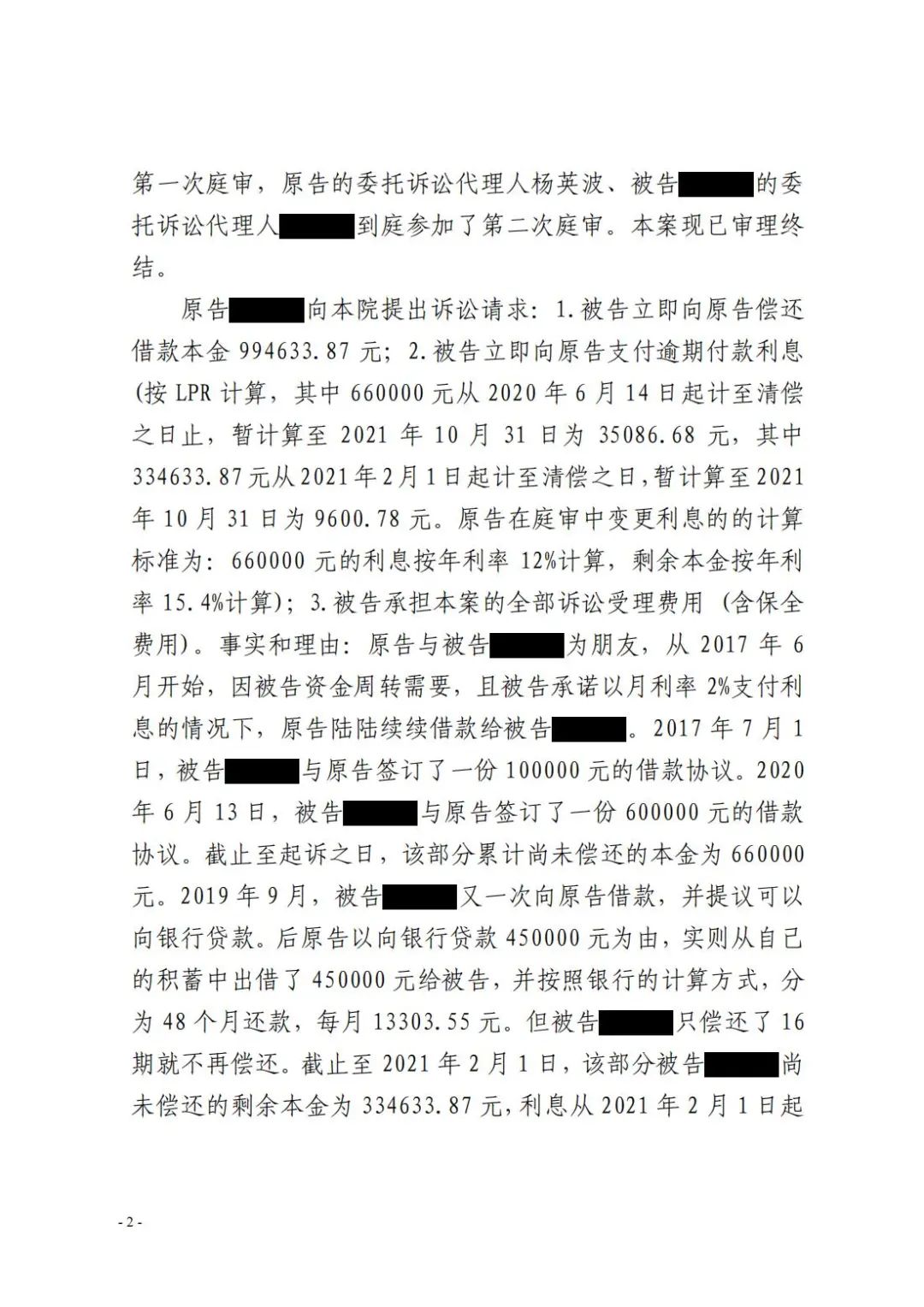

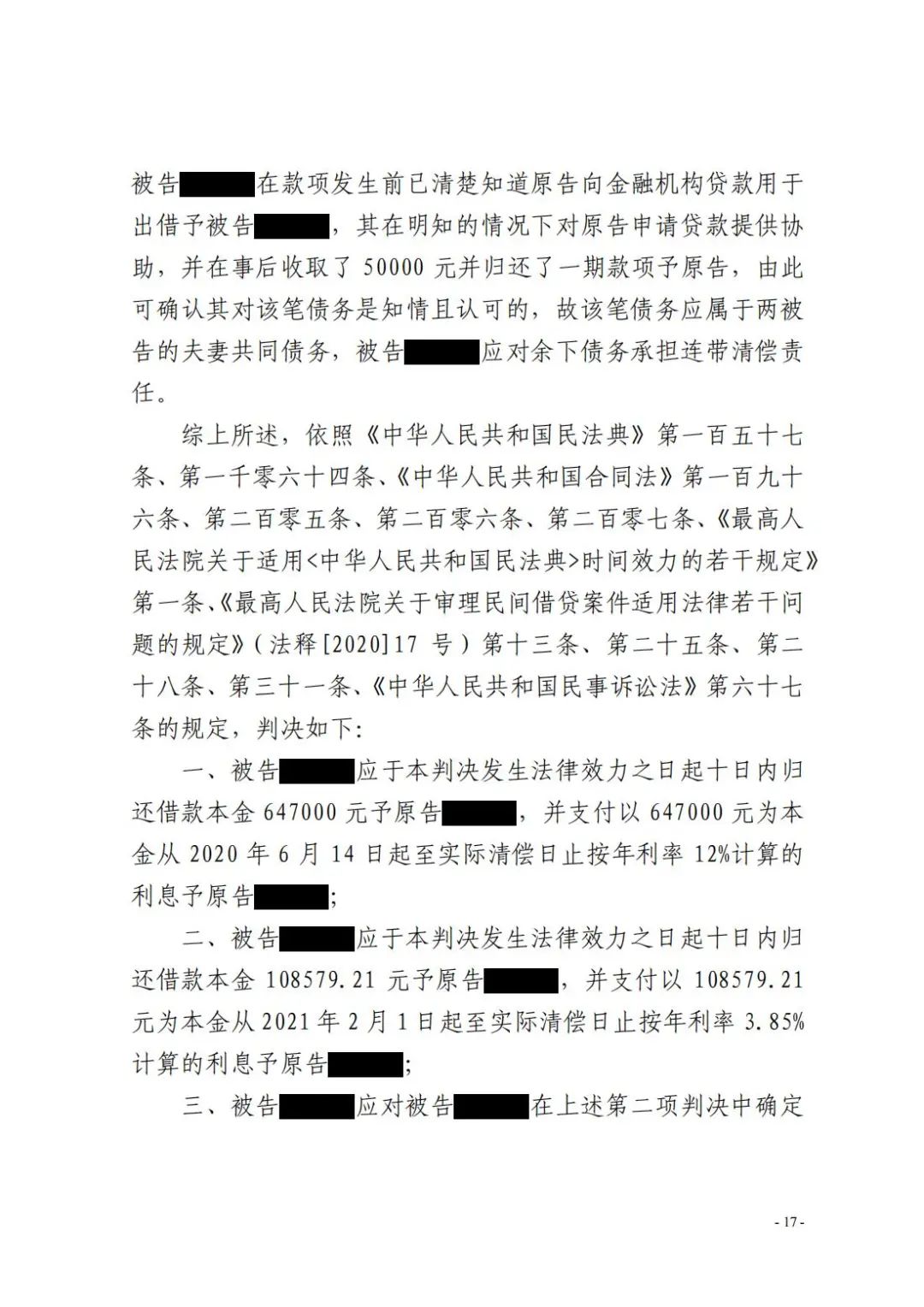

1 原告与被告是多年朋友。由于资金周转需要,被告哄骗原告帮忙向银行贷款45万元,三年分48期还清。原告见银行贷款利息很高,于是只向银行贷款30万元,连同自己的部分自有资金一起借给了被告,一年后原告还清贷款。

2 被告还了16期后不再归还,原告迫于无奈向法院起诉,要求被告支付剩余的32期本金。

法院 裁 判 要 旨

在本案中,法院认为:

1 根据双方的款项往来,原告仅交付了44万元给被告,所以法院确认本金为44万元。

2 从原告的款项来源看,该44万中的30万来源于金融机构贷款,并非原告的自有资金,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十三条的规定,原告与被告就30万元的借款合同应属无效,被告应返还该部分款项给原告。

3 双方对于合同无效均存在过错,原告以套取金融机构贷款转贷存在过错,被告明知原告的资金来源金融机构且在贷款过程中起主导作用,被告的过错大于原告的过错,法院酌定被告承担70%的过错责任(支付原告向银行贷款30万元的一年利息),原告自己承担30%。

小 编 感 言

合法的借贷关系受法律保护。但是本案原告向银行贷款30万元属于法律规定的“套取金融机构贷款转贷”的情形,故原、被告之间形成的这部分民间借贷合同无效。双方之前就45万贷款虽然约定了分48期支付,但是在当时的约定下,这部分的利息为金融机构收取的利息,并非原告收取的利息,所以法院认为双方不存在利息的约定,因此,被告此前归还的16期本息都视为本金。

这个案子也应给大家提个醒,不要为了贪图所谓的高额利息就向银行贷款转借给别人,法律已经明确约定了这种民间借贷合同无效。如果执意如此,最后可能像本案原告一样赔了夫人又折兵。

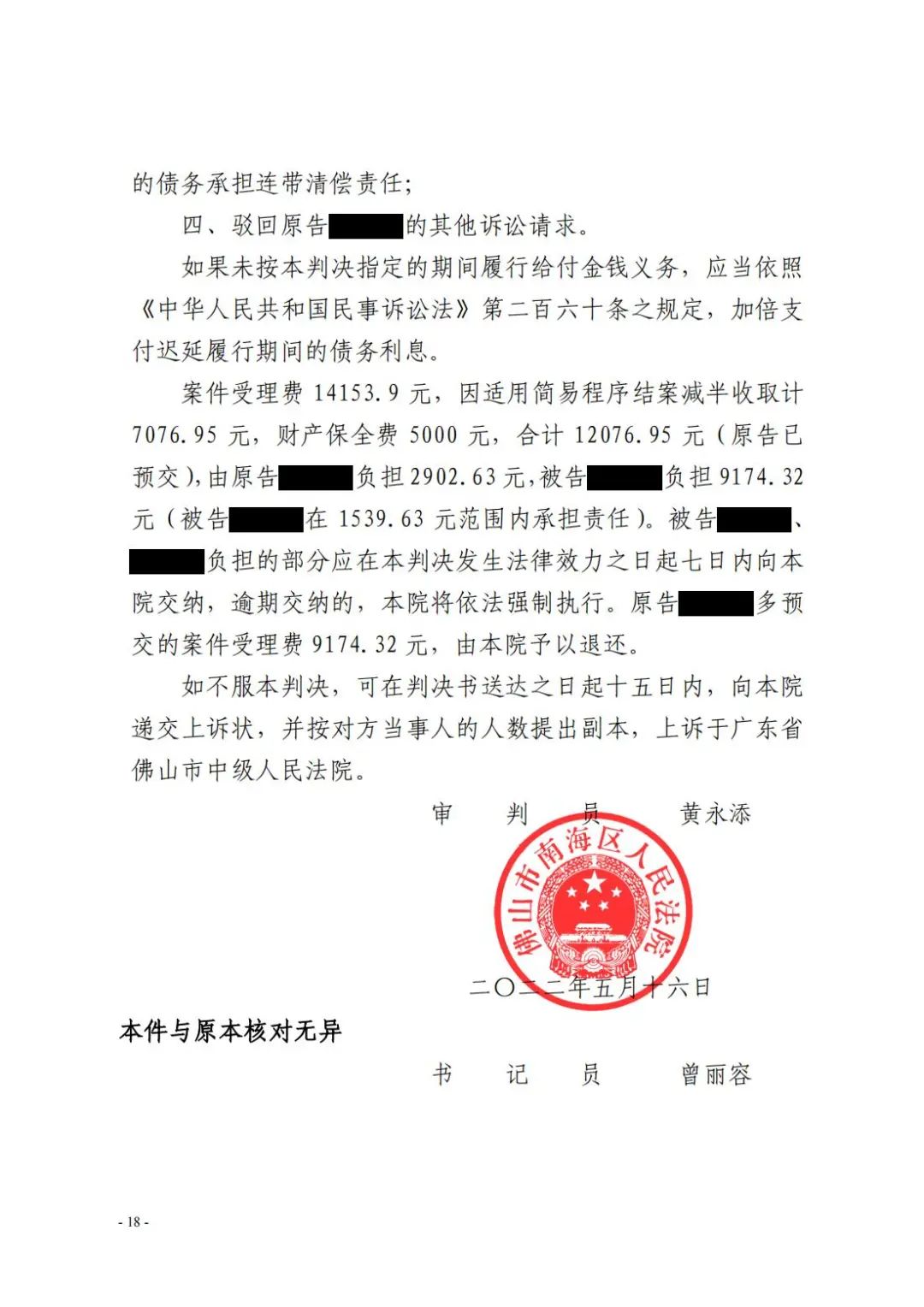

案件来源:游某与陆某民间借贷纠纷|(2021)粤0605民初29747号。

附:民事判决书

套取金融机构贷款转贷合同是否有效?

作者:杨英波来源:公司法探

出借人通过自己的名义向金融机构取得部分贷款后,连同自己的部分自有资金转借给他人,出借的资金并非来源于自有资金或其他符合法律规定的经济来源,即使还清后,也会被法院认定属于《最高人民法院关于审理民间借贷案