《人民的名义》你真的看懂了吗?

你以为这只是一部反腐剧吗?

它还是一部经典的法商教材!

“达康书记”们的婚姻风险、“蔡成功”们的刑事风险、民间借贷的法律风险……正所谓法商不高,处处是坑啊。

在埃孚欧学院法商微课堂,我们曾用法商的名义愉快地追剧。

今天,小欧悄悄地把讲课文字稿分享给你。

从大风厂的拆迁到官商勾结黑幕的揭开,从经济风险到官场腐败。人民的名义,表面上的反腐题材电视剧,实质上的一部中国民营企业家的血泪史。

一、企业家,如何守住财富的边界?

大风厂事件是整部电视剧的开端,而大风厂的法定代表人蔡成功的一次举报则引发了后续的一系列官商勾结的腐败问题。曾经的蔡成功呼风唤雨、运筹帷幄,也积极地为厂中员工谋取着福利,那么为什么最后的结局却是锒铛入狱?

事件的一切都起源于一笔过桥贷款。事实上,在申请过桥贷款的过程当中,企业家们会面临着高利贷的风险、股权质押导致的风险,更重要的还可能会有行贿的刑事风险。而往往中国企业家们总是不愿面对可能会发生刑事风险的现实,正如蔡成功所说:“中国的企业家,不是在监狱里,就是在去监狱的路上。”

类似于蔡成功这样的企业主,实际上他们所面临的所有的风险都来源于其融资。中国的一些走向“夕阳”的(如制造业)企业主们在企业遇到一些资金周转上的困难时,不得不求助于一些贷款或融资以续上资金链,不至于资金链断裂而导致无法发放员工工资致使无法生产。这就反映了中国企业家们在融资过程中所面临的最大的压力便是资金的压力。

二、李达康妻子欧阳菁:想说爱你不容易

剧中,市委书记李达康的妻子欧阳菁是一位银行行长,正是因为欧阳行长没有对蔡成功的贷款及时发放,所以导致蔡成功铤而走险,走上了高利贷之路,从而又把股权质押出去、把自己的房产抵押出去,最后陷于囹圄。

现实生活中,企业如果要申请银行贷款,首先大部分的银行会要求企业家用个人资产做担保或者自己或自己的家人做连带保证,有的时候甚至还会牵扯上股权。从理论上来讲,企业家们融资过程中最好的对手就是银行,但实际上银行如果能够给企业主提供相应的融资贷款,这部分的成本相应较低,但相应的大多数的企业家都背上了实际上的个人债务,而这个债务已经让大部分的企业家家企不分。

所以,企业家遇到的最大的融资风险就是当企业向银行或公司或者其他渠道融资时,个人其实也是为企业承担了无限连带责任。表面上,企业主是承担了有限责任,但实质上企业主已经承担了无限责任。在没有防火墙设计的情况下,一旦企业遭遇风险,企业家很难为个人资产、为家庭资产保驾护航,其所辛苦创造的全部财富也都会付诸东流。因此,融资过程当中首先要考虑到家企隔离的问题。

三、王大路:企业家如何构造“防火墙”?

剧中另一个企业家王大路相比较蔡成功则较为明智。王大路作为一个既想获得银行贷款又不愿意去冒法律的风险的企业家,运用了财务公司这个概念,用财务公司这样一个方式来为自己铸造一个“防火墙”,也就是运用第三方,由第三方进行相应的贷款申请,而自己再向这个第三方进行贷款申请。企业主王大路守住了法律的底线,用一种更高的成本获取了一个相应合规的资金来源。

从法律的角度来讲,这种方法仅仅能够在一定程度上解决自己刑事风险,但实际上的民事风险并不能防范。王大路的“防火墙”实际上仍然需要做个人担保、股权质押及财产担保,这个“防火墙”防住了刑事风险,守住了法律的底线,但是深入思考后会发现其实仍然没有解决家企不分这样一个重大顽疾。

四、法商智慧:如何构造“防火墙”?

综上所述,无论是蔡成功还是王大路,无论是主动向银行申请贷款还是运用第三方的财务公司来规避一些刑事风险,所获得的资金或者申请民间借款、申请拆借资金、申请过桥贷款等所有的融资渠道理论上来讲都是一样的,就是当企业需要资金时,企业需要自己负债去申请一笔贷款,这笔贷款对企业来讲是一笔非常沉重的负担。

相应的债权人为了避免借款无法收回,一定会规避融资风险。而对企业家来讲,总会遇到其中一种融资风险,常见的融资风险有三种:

第一,个人资产抵押。如果企业要进行借款,企业主会发生用个人的资产为企业提供担保抵押,如用房产提供担保。如果企业不能偿还相应的款项,企业主的相应资产就要用来偿债。

第二,连带责任担保(企业主和企业主家庭的连带责任担保)。此时往往会牵涉到企业主配偶,即夫妻连带责任。如果当企业无法偿还时,企业主和企业主的配偶要共同为企业偿还银行或其他借款人的贷款。

第三,权利质押。企业主用自己所持有的公司的股权质押给银行或其他借款机构来确保未来无法偿还贷款时股权可以变现用于偿还借款。由此可见,从保证到抵押,再到权利的质押,无不例外的会让企业主的财富进行一场疯狂的裸奔。

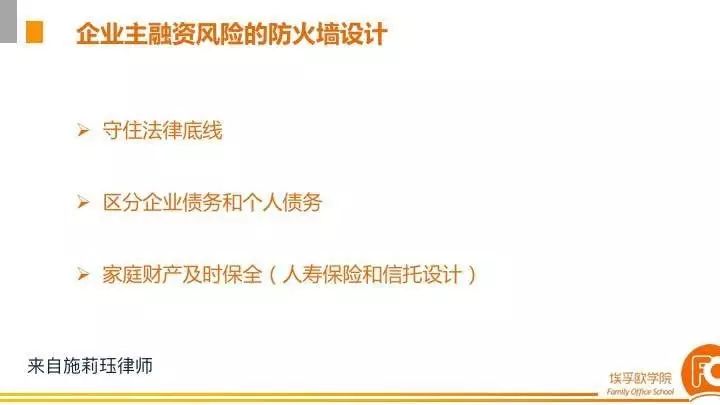

那么面对这样的融资风险,企业主应该如何进行“防火墙”设计?

首先,要守住法律底线。在所有风险中,最大风险就是刑事风险。一旦企业面临不合法、不合规的法律风险,企业主很有可能会身陷囹圄。当企业主丧失了法律的底线,财富的边界也就无从谈起。所以,一定要避免因为融资进行任何类似于行贿、高利贷或等等非法的行为。

其次,区分企业债务和个人债务。一定要避免个人资产为企业提供担保,一定要区分一部分财产留在家庭内部,不为企业的风险影响,即一定要把个人资产和家庭资产隔离于企业的风险之外。

最后,要做到家庭财产及时保全。可以通过金融工具及时保全家庭财产,如人寿保险和信托设计。人寿保险最大的优势在于可以在现金流相对稳定的时候剥离出一部分资产为自己、子女和家庭做一份财产保全,比如规划一份年金类保险或者终身寿险。人寿保单可以设计父母做投保人,也可以自己做投保人为子女投保,当子女成年时要及时变更投保人,让相对没有债务危机的父母或子女持有保单,自己做被保险人。而信托设计的最大优势在于不能轻易被强制执行,但是如果企业已经发生危机且个人资产资不抵债时,信托财产也无法保障。因此,在企业经营状况较好时,剥离出一部分的资产,不要完全用于投资或生产,在未来未雨绸缪防范一些企业一旦发生风险之后的家庭财产的来源。这样,一方面可以给家庭成员一定的保障,另一方面一旦确实发生了经营风险也可以让子女拥有一笔再行创业的资金。

法商追剧《人民的名义》:企业家的融资风险:如何设计“防火墙”

作者: 施莉珏来源:FO埃孚欧视野

《人民的名义》你真的看懂了吗? 你以为这只是一部反腐剧吗? 它还是一部经典的法商教材! “达康书记”们的婚姻风险、“蔡成功”们的刑事风险、民间借贷的法律风险……正所谓法商不高,处处是坑啊。