前 言

在借款合同纠纷中,一般抵押的优先受偿数额如何确认?是根据抵押合同约定的担保范围确定优先受偿数额,还是依据他项权证上的“债权数额”确定优先受偿数额?现在业界仍有争议。

为了弄清情况,笔者先通过下表,以时间顺序理清该争议发展的前世今生,为了便于区分,特将不同类型的法律法规和材料用不同颜色标记出来:

从上表中看出,2005年最高院最早作出抵押合同中抵押范围与他项权证不同要以登记为准的裁决。而十年后,伴随着《物权法》的颁布,2008年新的房屋登记制度的实施和2015年不动产登记制度的实施。江苏省高院先于2013年《关于执行疑难若干问题解答》认为优先受偿数额因以他项权证记载的债权数额为准,后经过各金融机构提出异议、各省市法院提出质疑,特别是2015年7月20日上海高院印发《2014年度金融商事审判十大案例》认为“一般抵押权设立登记的,权利证书上记载的“债权数额”仅是设定抵押时担保的主债权本金数额,与抵押担保范围是两个不同的条款”。江苏省高院又于2015年11月24日印发《关于抵押债权优先受偿范围的补充解答》基本上改变了之前的意见。

最高院于2015年12月28日作出裁决,认为执行证书认定的执行标的数额与抵押登记不一致的应以登记内容为准,该理由是对法律的错误理解。《担保法解释》第61条的规定是对抵押登记内容的规定,而非是对抵押担保范围的规定。因此,最终最高院也认为他项权证中登记的“债权数额”不等于抵押担保的范围,不能够就此认定优先受偿权的数额。虽然中国的法律体系,并不是判例法,但是法院判决案例,特别是最高院的案例,仍对其他地方法院的裁决有指导意义。

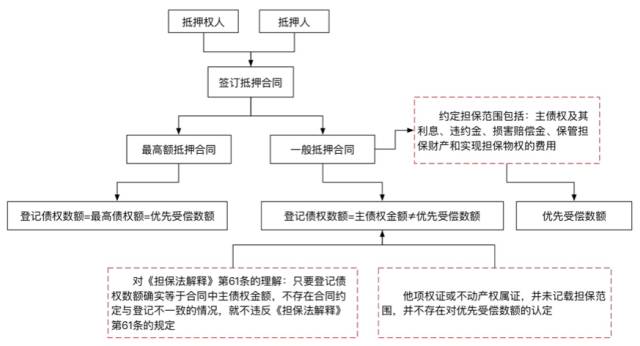

为了便于理解,笔者作出以下逻辑图,供各位参考:

综上,笔者认为,在一般抵押登记中,按照2008年《房屋权属证书、登记证明填写说明》办理房屋他项权证,“债权数额”仅为“主债权数额”。而不动产登记制度实施以后,按照2015年《不动产登记簿使用和填写说明》办理的不动产抵押权登记,更是直接把“主债权数额”明确在权证中。因此,在权属证中未记载抵押范围的情况下,不能将登记证记载的“债权数额”或“主债权数额”错误理解为优先受偿数额。其中的道理,在上海高院张文婷法官于2014年6月17日发表在《上海金融报》上的《银行主张优先受偿获法院支持》、明兆娟《关于一般抵押优先受偿金额是否以他项权证载明债权金额为限的探讨》、上海申骏律师事务所合伙人许建添律师的《一般抵押登记记载“债权数额”是否属于担保的最高限额》等业内各专家的文章中也一一做了阐明,此处就不在赘述。

目前,在金融借款合同中,关于一般抵押优先受偿数额的认定,“同案不同判”的情况依然存在。笔者建议,最高院应当就此作出统一的审理意见,以便统一认识。否则,在一般抵押合同中约定的利息、罚息、违约金、损害赔偿金等费用不被认定为优先受偿金额,而为了避免现在这种“同案不同判”的结果,各大商业银行只有通过与抵押人签订最高额抵押合同代替一般抵押合同的方式,通过约定高于实际贷款金额的最高担保金额,来避免利息、罚息、违约金、损害赔偿金等费用被法院不予认定为优先受偿金额的情况。而这种判决,最终违背了《物权法》的立法精神,违背了《合同法》中当事人意思自治原则,阉割法律,严重的损害各国有商业银行、各金融机构以及国家和人民的利益。

在借款合同纠纷中,一般抵押的优先受偿数额如何确认?是根据抵押合同约定的担保范围确定优先受偿数额,还是依据他项权证上的“债权数额”确定优先受偿数额?现在业界仍有争议。

为了弄清情况,笔者先通过下表,以时间顺序理清该争议发展的前世今生,为了便于区分,特将不同类型的法律法规和材料用不同颜色标记出来:

从上表中看出,2005年最高院最早作出抵押合同中抵押范围与他项权证不同要以登记为准的裁决。而十年后,伴随着《物权法》的颁布,2008年新的房屋登记制度的实施和2015年不动产登记制度的实施。江苏省高院先于2013年《关于执行疑难若干问题解答》认为优先受偿数额因以他项权证记载的债权数额为准,后经过各金融机构提出异议、各省市法院提出质疑,特别是2015年7月20日上海高院印发《2014年度金融商事审判十大案例》认为“一般抵押权设立登记的,权利证书上记载的“债权数额”仅是设定抵押时担保的主债权本金数额,与抵押担保范围是两个不同的条款”。江苏省高院又于2015年11月24日印发《关于抵押债权优先受偿范围的补充解答》基本上改变了之前的意见。

最高院于2015年12月28日作出裁决,认为执行证书认定的执行标的数额与抵押登记不一致的应以登记内容为准,该理由是对法律的错误理解。《担保法解释》第61条的规定是对抵押登记内容的规定,而非是对抵押担保范围的规定。因此,最终最高院也认为他项权证中登记的“债权数额”不等于抵押担保的范围,不能够就此认定优先受偿权的数额。虽然中国的法律体系,并不是判例法,但是法院判决案例,特别是最高院的案例,仍对其他地方法院的裁决有指导意义。

为了便于理解,笔者作出以下逻辑图,供各位参考:

综上,笔者认为,在一般抵押登记中,按照2008年《房屋权属证书、登记证明填写说明》办理房屋他项权证,“债权数额”仅为“主债权数额”。而不动产登记制度实施以后,按照2015年《不动产登记簿使用和填写说明》办理的不动产抵押权登记,更是直接把“主债权数额”明确在权证中。因此,在权属证中未记载抵押范围的情况下,不能将登记证记载的“债权数额”或“主债权数额”错误理解为优先受偿数额。其中的道理,在上海高院张文婷法官于2014年6月17日发表在《上海金融报》上的《银行主张优先受偿获法院支持》、明兆娟《关于一般抵押优先受偿金额是否以他项权证载明债权金额为限的探讨》、上海申骏律师事务所合伙人许建添律师的《一般抵押登记记载“债权数额”是否属于担保的最高限额》等业内各专家的文章中也一一做了阐明,此处就不在赘述。

目前,在金融借款合同中,关于一般抵押优先受偿数额的认定,“同案不同判”的情况依然存在。笔者建议,最高院应当就此作出统一的审理意见,以便统一认识。否则,在一般抵押合同中约定的利息、罚息、违约金、损害赔偿金等费用不被认定为优先受偿金额,而为了避免现在这种“同案不同判”的结果,各大商业银行只有通过与抵押人签订最高额抵押合同代替一般抵押合同的方式,通过约定高于实际贷款金额的最高担保金额,来避免利息、罚息、违约金、损害赔偿金等费用被法院不予认定为优先受偿金额的情况。而这种判决,最终违背了《物权法》的立法精神,违背了《合同法》中当事人意思自治原则,阉割法律,严重的损害各国有商业银行、各金融机构以及国家和人民的利益。