本文根据相关著作、条例制度、案例等对我国个人破产制度的发展、试点地区破产制度的实施流程、个人破产程序终结的法律后果进行归纳简述,以深圳中院颁布的《深圳经济特区个人破产条例》为依据,结合个人破产典型案例引发对该制度的简要分析,探讨个人破产制度,以期对关注我国个人破产问题的业界同仁和各界朋友有所裨益。

一、概 述

从世界范围来看,个人破产法发端于英美国家,但绝大部分中等收入及低收入国家并没有个人破产制度。没有个人破产法的国家,往往通过其他替代机制处理与解决个人过度负债问题①。就我国而言,目前暂无统一的全国性个人破产法律法规,但早在2006年就现行《中华人民共和国企业破产法》进行立法讨论时,个人破产制度就曾引起热议,但由于种种原因,最终个人破产制度并未能以法条的形式确立下来,因此我国《企业破产法》又被称为“半部破产法”。有观点认为我国信用体系和财产登记制度不健全,我国个人破产制度建立后,可能会诱发法院受理案件数量剧增、不能有效防止恶意债务人进入个人破产程序、不能有效维护债权人利益等社会风险。②

然而,随着市场经济的深化,作为参与市场经济主体之一的自然人,在进行经济活动中常会遇到背负巨额个人债务的情形,当自然人陷入债务泥潭难以脱身时,则亟待相关制度来保护债权人和债务人的权益。随着我国法治的健全与完善,个人破产立法再次被提上了日程,其主要目标是挽救“诚实而不幸”的债务人,促使其通过法定程序脱离债务漩涡,通过破产清算或与债权人达成并执行重整或和解方案,走出个人债务危机,获得经济重生的机会。

2016年8月,广东省高级人民法院率先成立破产审判庭,开始积极探索个人破产制度。随后,各地相继颁布了与个人债务清理相关的通知或指引,截至2022年3月31日,全国已有多个法院制定了个人破产或债务清理制度,包括杭州中院《杭州法院个人债务集中清理工作操作指南(试行)》、温州中院《关于个人债务集中清理的实施意见(试行)》、浙江高院《浙江法院个人债务集中清理(类个人破产)工作指引(试行)》等,及2022年2月23日,成都颁布首个个人破产操作指引——《关于个人债务集中清理的操作指引(试行)》,从司法层面对个人债务的集中清理机制进行了探索与实践。

但最具典型性的仍属2021年3月1日施行的我国首部个人破产法规《深圳经济特区个人破产条例》,虽是地方立法,但该条例的实施对我国个人破产实务在全国的铺开树立了标杆,终于在个人破产领域开辟出第一块试验田。在该条例的指引下,个人破产实务工作已经取得进展。根据最高人民法院审委会专委刘贵祥法官陈述,截至2022年2月22日,深圳市中级人民法院累计收到个人破产申请1023人,启动破产程序23件,审结破产案件19件,其中重整11件、和解4件、清算4件。③

二、典型案例

笔者通过查询深圳个人破产案件信息网④得知,截至2022年4月13日,个人破产案件共立案108条,其中涉及个人隐私选择不公开的计10条,公开案件计98条,内容范围涉及个人破产清算案件、破产重整案件以及破产和解案件,个人破产制度在深圳中院这块“试验田”中正迅速开花结果。

代表性案件当属于个人破产第一案“梁文锦申请个人破产重整案”,破产申请人梁文锦于2021年3月11日向深圳中院提出个人破产重整申请,该案件于2021年5月11日正式立案,2021年7月16日由深圳市中级人民法院出具(2021)粤03破230号(个1)之二民事裁定书,开启了我国个人破产案件的先河。

梁文锦系某家公司的工程师,于2018年至2020年先后设立两家公司,生产研发蓝牙耳机、额温枪及儿童早教机等产品,获得两项知识产权。但因企业处于初创阶段,未获得盈利,反而背负巨额债务,企业负债经营。后2020年新冠疫情爆发,企业陷入生存困境,梁文锦个人欠债达到75万元,难以偿还全部债务,适逢深圳中院出台《个人破产条例》,遂于2021年主动向法院申请个人破产重整申请。深圳中院受理该申请后,经审核同意,依法指定管理人。

经管理人调查核实,申请人家中有5口人,梁文锦本人及其母亲、妻子与两个孩子,居住在35平的出租房中(唯一住房)。主要生活来源为其工资收入(每月20,000.00元)及其妻子收入(每月6,000.00元),除去基本生活用品以外,主要财产为银行存款(79,507.77元)、住房公积金(5,619.9元)、房屋租赁押金(1,500.00元)、股权(两笔对外股权投资)、知识产权(一项外观设计与一项实用新型专利)。

经过债权申报,管理人共收到来自11家债权人的30笔债权申报资料,债权申报总额共计人民币648,289.02元。管理人最终确认了其中的564,216.91元,债权性质均为普通债权。

债权人会议阶段,梁文锦向债权人会议提交了重整计划草案,请求在3年内清偿所有借款本金共500,622.87元,利息及违约金在本金清偿完毕后予以免除。经债权人会议讨论,结合申请人的实际情况,且该方案符合《条例》的规定,最终表决同意了债务人的重整计划草案,管理人测算在破产重整程序中可以实现普通债权受偿率达到85%以上。

2021年7月16日,深圳中院出具裁定书,批准通过重整计划草案,并终结该破产重整程序。一方面,债权人的债权得到了最大限度清偿,另一方面,梁文锦本人也从债务苦海中解脱出来。

本案虽是个人破产第一案,但案情并不复杂,所有债权均属普通债权,债务人在过程中也主动配合程序开展,具有强烈的还款意愿,整个程序从立案到批准重整方案通过仅花费67天。

审理本案的法官系深圳破产法庭庭长,二级高级法官曹启选法官,其评价道“本案体现了个人破产制度救济‘诚实而不幸’债务人的重要价值,有助于引导社会树立正确的个人破产价值理念。个人破产制度的实施,有利于促进市场主体公平竞争,鼓励创新创业,优化法治化营商环境。”

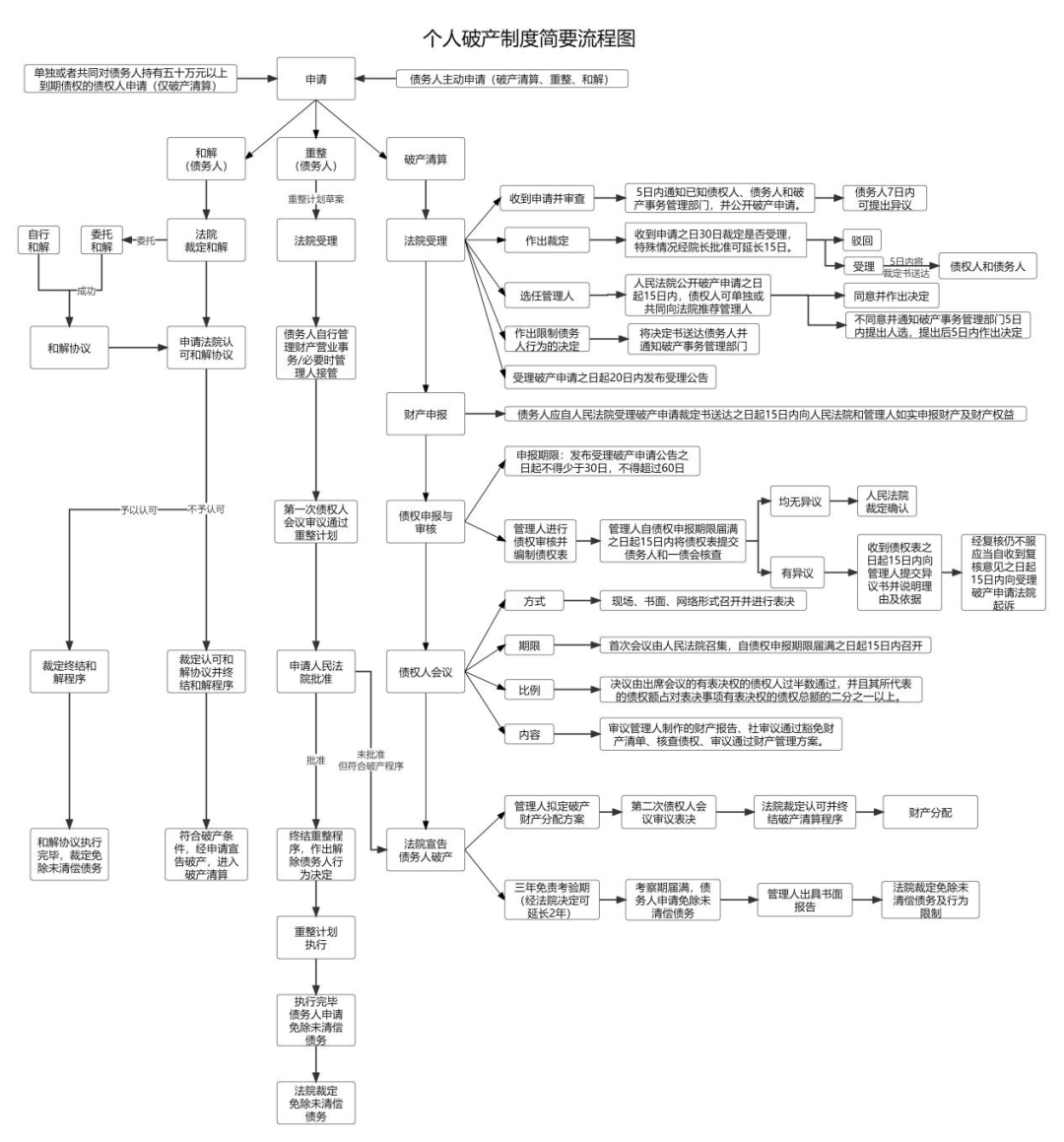

三、内容及流程

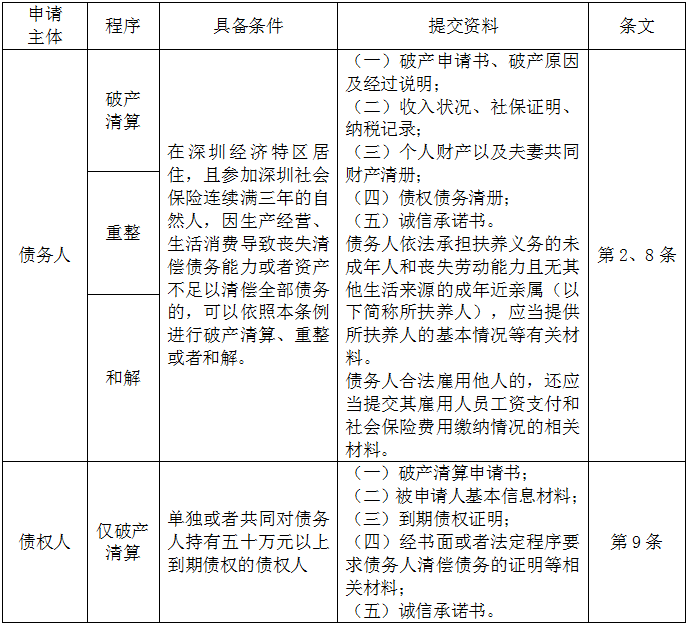

笔者以深圳中院颁布的《深圳经济特区个人破产条例》(以下简称《条例》)为依据,简述个人破产制度的内容及流程。

《条例》贯穿个人破产制度从申请到审查,到进入正式破产程序,最后完成破产清算、重整或和解的全过程,共13章173条,包括总则、申请和受理、债务人财产、债权申报、破产费用与共益债务、债权人会议、破产清算、重整、和解、简易程序、破产事务管理、法律责任与附则13个章节,不仅规定了债务人在负债时如何通过法律程序实现有序偿债和解脱,还规定了避免债务人恶意逃债的条文,全方位维护债权人利益,拯救债务人于水火之中。

(一)程序的启动

根据该条例规定,有权提起个人破产程序的主体有两种,分别是债务人本人及债权人。

(二)程序的进行

从《条例》的主体内容可以看出,个人破产制度与《企业破产法》规定的公司破产的程序具有较大相似性,债务人及债权人均有权主动向人民法院提出破产申请,同时由法院主导整个破产程序的进行,也会经过申请、受理审查、财产申报和债权申报、债权人会议召开与表决、破产清算、重整及和解等程序。

由于自然人债务人作为破产程序主体的特殊性,以及所负债务本身的类型较为简单,数额不大,《条例》还专章规定了简易程序,提高个人破产程序的效率,为该制度的进一步推进和适用提供了有利的程序条件。

(三)对个人破产程序的监督

值得注意的是,在提出破产申请后,债务人会受到多方面的限制,以促使该程序的稳步推进,《条例》从以下几个方面对债务人在破产程序中进行限制。个人破产制度保护的是“诚实”的债务人,对于破产欺诈的债务人采取一系列措施进行规制。主要体现在以下几个方面:

首先是破产程序中对债务人进行行为限制,在域外破产法中同样有规定。债务人通过申请个人破产程序获得债务免责的同时,也需要受到一定的行为限制。

根据《条例》第21、23、86条,条例分别从三个方面限制债务人行为,分别是限制借贷额度、限制高消费、限制职业资格。

一是限制信贷额度,《条例》第21条明确规定,债务人借款一千元以上或者申请等额信用额度时,应当向出借人或者授信人声明本人破产状况;

二是限制消费行为,结合《最高人民法院关于限制被执行人高消费的若干规定》,第23条规定了债务人不得进行的8种消费行为;

三是根据该《条例》第86条,债务人自人民法院宣告债务人破产之日起至依照本条例裁定免除债务人未清偿债务之日止,债务人不得担任上市公司、非上市公众公司和金融机构的董事、监事和高级管理人员职务。以上的行为限制,可避免债务人恶意逃债,推动破产程序的顺利推进。

其次,《条例》对于不“诚实”的债务人予以惩戒。个人破产制度的出台是为了促使债务人在经济上获得重生,而非成为其逃债的工具,对于实施破产欺诈的行为坚决予以打击。

《条例》建构了以下几种制度防止债务人通过个人破产程序偷逃债务,严谨的立法逻辑和精深的智慧无不体现其中。

四、个人破产程序终结,

是否还需要偿还未结清债务?

民间一直流传着一种观点,个人破产制度在我国为何久久未建立,很大原因是我国并不具备该制度建立的基础。“欠债还钱,天经地义”的观念根深蒂固,在古代“父债还要子偿”,为何现代社会就可以名正言顺地不还钱了?完成了个人破产程序,债务人岂不是可以毫无顾虑地逃离理应偿还的债务了吗?

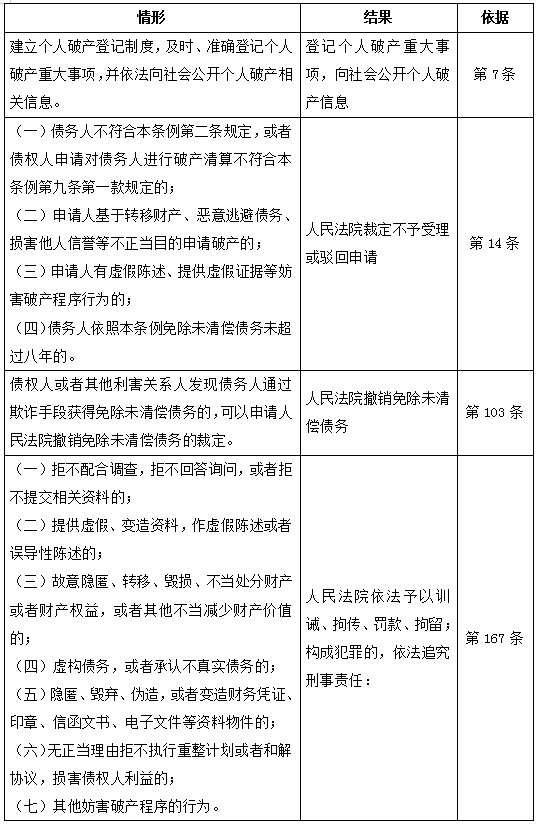

这种观点立法者早有考虑,《条例》中规定了考验期制度和部分不能免除的债务。

根据《条例》规定,在破产清算与破产重整程序中,债务人必须经过一段时间的考察期,考察期限通常为3年,在考察期间,债务人应当继续履行人民法院作出的限制行为决定所规定的义务,如有违反,人民法院可以将考验期限再延长,但合计最长不超过5年,债务人在考察期内未违反该决定的,人民法院才会依法裁定免除其余债务。

同时,并非所有的债务都是可以免除的,《条例》列举了8种不能免除的债务,包括因故意或者重大过失侵犯他人身体权或者生命权产生的损害赔偿金;基于法定身份关系产生的赡养费、抚养费和扶养费等;基于雇佣关系产生的报酬请求权和预付金返还请求权;恶意侵权行为产生的财产损害赔偿金;所欠税款;因违法或者犯罪行为所欠的罚金类款项等债务,即使债务人完成清算后,这些债务仍旧需要继续偿还。

五、结 语

债权人的债权应当受到保护毋庸置疑,但是否应该给债务人一个“重生”的机会?与其让负债累累的债务人戴着枷锁艰难地生存,何不进入个人破产程序,采取法定程序最大限度地实现债权人债权,同时也让“诚实而不幸”的债务人走出债务阴影,重新激发其生产力?

“诚实而不幸”的债务人需要具备双重属性,“诚实”是指债务人即使在负债累累的情况下仍旧保持诚实的态度,不采取措施转移、隐匿、毁损或其他方式虚构债务、转移债权等;而“不幸”是指非基于本人的原因而导致自身背负债务难以脱身。在信用体系和财产登记制度逐渐健全的今天,让其参加破产程序促使经济重生意义是重大的:一方面,符合国家大政方针,可以促使债务人脱离债务缠绕,重新开始,使得企业存续,提供就业岗位,增加税收,增强小微企业和个体工商户的活力;另一方面,也可以避免无序的各种代持关系,引发更多本不该发生的法律纠纷,增加诉累,加重司法资源的负担。

深陷债务危机的个人进入破产程序后,并不意味着完全免除债务。对于重整和和解程序,债务人仍旧需要按照重整方案和和解方案偿还债务,对于清算程序,债务人也需以破产财产偿还债务。除此之外,还有多种债务无法免除。

作为一种拯救债务人个人的制度,个人破产制度还有很长的路要走,深圳破产法庭作为我国个人破产制度探索的先锋,在实践过程中总结出的经验和教训将对以后该制度在全国范围的铺开奠定坚实的基础。

我们认为,个人破产制度在当前疫情防控常态化的背景下试点,既要结合我国的具体国情,也要考虑现阶段的社会背景,引发热议的背景下,更应该充分发挥其优越性,为优化营商环境,盘活市场资源发挥更大作用。

脚注:

①参见自然人破产处理工作小组:《世界银行自然人破产问题处理报告》,殷慧芬、张达译,中国政法大学出版社2016年版,第2页。

②在目前个人债务清理的司法实践中,如何识别“诚实而不幸”的债务人是一大难点。参见蔡雄强、夏旭丽、郑拓、郑菲菲:《个人债务集中清理的实务难点与思考——以温州瓯海法院审结的李某个人债务集中清理案为视角》,载《人民司法》2020年第10期。

③刘贵祥:新京报专访 | 刘贵祥:个人破产制度全国推广还需“三步走”,中国破产法论坛,https://mp.weixin.qq.com/s/ShcDSEyps-IKFzJiFjJMdA ,2022年4月12日访问。

④深圳个人破产案件信息网 (szcourt.gov.cn),2022年4月13日访问。

个人破产制度热议,债务人是否可以免于还债?

作者:李霞 刘小华 王枝枝 陈正熊来源:坤源衡泰律师事务所

本文根据相关著作、条例制度、案例等对我国个人破产制度的发展、试点地区破产制度的实施流程、个人破产程序终结的法律后果进行归纳简述,以深圳中院颁布的《深圳经济特区个人破产条例》为依据,结合个人破产典型案例