2015年2月,为进一步促进自由贸易试验区(以下简称“区内”)贸易投资便利化,防范区内境外融资风险,中国人民银行上海总部(以下简称“人民银行上海总部”)发布《中国(上海)自由贸易试验区分账核算业务境外融资与跨境资金流动宏观审慎管理实施细则》(以下简称“8号文”)。

该文主要引入并完善了宏观审慎管理模式下的区内企业从境外融资的机制,并将在该模式下原来仅能从境外融入人民币扩大到了本外币,对计算公式中的相关因子也进行了细化。区内企业和非银行金融机构可以在现行外债及境外借款管理模式和8号文宏观审慎管理模式下任选一种模式从境外融入本外币资金,以下我们就针对8号文的规定进行介绍,以飨读者。

8号文主要内容及解读:

一、借款主体

在8号文下,适格的借款主体分为以下三类:

• 区内企业;

• 非银行金融机构;

• 上海地区金融机构。

值得注意的是,8号文并没有对“区内企业”进行定义,我们认为,这里的区内企业可能仅限于法人企业,因为该文在定义“融资杠杆率”的时候仅提及区内法人企业,而未提及非法人组织,如此,在标尺问题上事实已经排除了非法人组织的适用。因此相较过去区内机构(包括法人和非法人机构)的提法,8号文中区内企业的定义有所缩小。同时,根据8号文第15条的规定,经营期超过1年但未在区内企业年报公示平台上公示其相关信息(包括:年度资产负债表、损益表、现金流量表),或被列入经营异常名录的企业也被排除在外。

就金融机构而言,其必须为“经中国人民银行、中国银监会、中国证监会和中国保监会批准在上海地区设立的各类法人金融机构和全国性金融机构在上海设立的分支机构”,并且“已建立内部试验区分账核算管理制度,接入中国人民银行上海总部的相关系统”。该文出台后,我们多次被问及一些外国银行在上海设立的分行(尚未本地化的)是否属于此文定义的“金融机构”。我们认为虽然不能绝对地把外国银行的上海分行排除在8号文定义的各类法人金融机构之外,但在实际操作上却存在明显障碍。主要原因在于,为适用8号文,金融机构需要设立上海市级的自由贸易专用账务核算体系(以下简称“FTU”),为实现系统内及跨系统清算,监管部门一般要求分支机构同时在其境内法人机构处开立人民币清算专用账户,由于外国银行在境内没有法人机构,故无法满足该要求。另外,分支机构在日常开展分账核算业务过程中,需要获得其法人机构的诸多支持、配合。若法人机构位于境外,也不便于监管机构进行监管。因此,我们倾向于认为该文对外国银行的上海分行暂不适用。

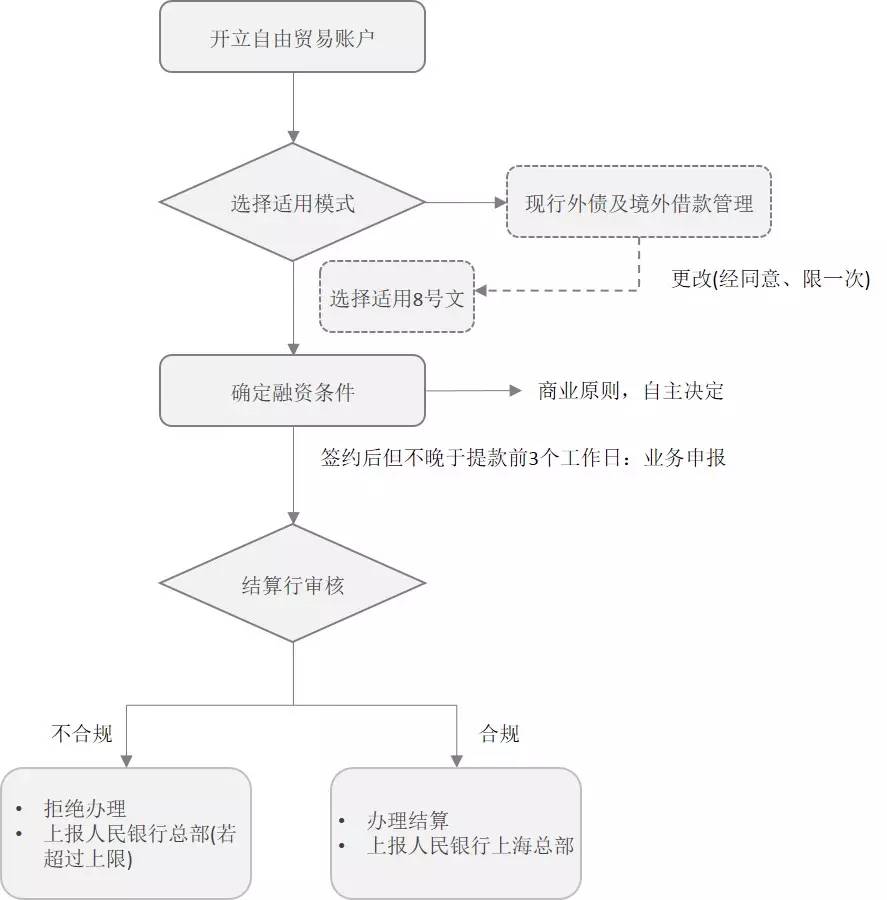

二、借款流程

根据8号文,将区内企业和非银行金融机构分账核算境外融资流程梳理如下:

需要提及的是,上述主体在分账核算境外融资计算上限内发生外币境外融资或非资金划转类本外币计价的境外融资的,仍应按外债管理相关要求向中国人民银行上海总部办理外债登记或备案手续。

三、借款上限及每次借款占用额度

1、借款上限计算公式

8号文提供了一套用以计算借款主体可借款额上限的计算公式,具体为:分账核算融资额度≤其资本*境外融资杠杆率*宏观审慎调节参数。

其中,资本指:

• 实收资本(或股本)+资本公积;

• 并以最近一期境内注册会计师出具的验资或审计报告为准(分账核算境外融资上限原则上每年计算一次)。

需要注意的是,对于不同借款主体,资本的定义会有所调整,如对有些借款主体,资本指“境内法人机构之资本”或“一级核心资本”。

2、境外融资杠杆率

8号文规定,分账核算境外融资杠杆率按主体类型设定,简单罗列如下:

• 区内法人企业(分支机构不适用):其资本*2

• 非银行金融机构(见下表):

类型 | 资本*杠杆率 | |

已建立FTU | 区内法人机构 | 其资本*3 |

区内分支机构 | 其境内法人机构资本*8% | |

未建立FTU,但在其他金融机构的FTU中开立自由贸易账户 | 区内法人机构 | 其资本*2 |

区内的直属分公司 | 其境内法人资本*5% |

• 银行:

区内新设法人银行:其一级资本*5;

上海地区的分支机构:境内法人机构一级资本*5%。

3、宏观审慎调节参数:初始值为1

4、举例

根据上述公式和说明,我们简单举例,假设区内一家外资企业,实缴注册资本为500万美元,没有资本公积。则其可借入资金的上限按照上述公式资本*境外融资杠杆率*宏观审慎调节参数,500万美元*2*1=1000万美元。该上限一年申报一次,且需换算成人民币,假设以6.2:1的汇率来计算,该企业该年度可借入资金上限额度为6200万人民币。

需要注意的是,企业每次借入资金并非直接占用该上限下的额度,而是需先按照一定的公式进行换算。下面我们就该换算公式进行介绍。

5、每次借款占用额度

每笔融资金额纳入分账核算融资额度的计算公式为:

分账核算境外融资=Σ境外融资余额(指已提用未偿余额)*期限风险转换因子*币种风险转换因子*类别风险转换因子

结合计入分账核算境外融资的业务类型,将各转换因子系数归纳如下:

业务类型及计入融资余额 | 期限风险转换因子 | 币种风险转换因子 | 类别风险转换因子 |

表外融资(或有负债):全额计入 | 短期融资(还款期在1年以下(不含)):1.5 中长期融资在1年内提款还款累计超过3次,所有未偿融资及新发生融资均按短期融资计算,即:1.5 | 人民币融资:1 | 金融机构: •因向FT账户客户提供基于真实跨境交易和资产负债币种及期限风险对冲管理服务需要而形成的对外或有负债(包括融资性担保):0.2 •因自身币种及期限风险对冲管理需要,参与国际金融市场交易而产生的或有负债:0.5金融机构及企业: 构跨境担保已实际履约并构成新的跨境融资关系:按实际情况计入 |

中长期融资(还款期在1年以上(含)):1 | 外币融资:1.5 | ||

外币贸易融资:按20%计入 | 均为1 | 表内融资均为:1 | |

其他:全额计入 | 同“表外融资(或有负债)”业务 | ||

为便于读者理解,我们以上述举例再进行说明,假设该企业现在决定借入一笔6个月的美元借款,借款金额为100万美元。则按照上表可知,其应计入融资金额为全额,即100万美元,其期限转换因子为1.5(因借款期限不满一年,按照1.5计),币种转换因子为1.5(因借入币种为外币),无需计算类别转换因子(不属于其中任一类型)。由此,该公式应为:100万美元*1.5*1.5=225万美元,按借入时人民银行公布的美元兑人民币中间汇率进行折算,假设比率为6.2,则得出1395万人民币。

也就是说,对于该企业,其融资上限为6200万人民币,本次短期借款100万美元,换算后得出其应占用额度为6200万人民币中的1395万人民币,在该笔借款偿还前,该企业的借款额度上限为4805万人民币。

6、新旧法规对比

为了便于说明,我们就8号文实施前后区内企业可从境外融资的额度作了简单比较:

企业类型 | 既有规定 | 新规 | |

内资企业 | 人民币融资 | 境外融资余额≤ 实缴资本*融资杠杆率(为1)*宏观审慎政策参数 | 分账核算融资额度≤其资本*境外融资杠杆率(为2)*宏观审慎调节参数 |

外币融资 | 外汇主管部门逐笔审批 | ||

外资企业 | 人民币融资 | “投注差”范围内或境外融资余额≤ 实缴资本*融资杠杆率(为1)*宏观审慎政策参数 | “投注差”范围内或分账核算融资额度≤其资本*境外融资杠杆率(为2)*宏观审慎调节参数 |

外币融资 | “投注差”范围内 |

由上可见,相较之前区内企业向境外借用人民币时,其融资杠杆率由1增加到了2,实际上增加了额度上限。而原先内资企业需要监管部门逐笔审批才能向境外举借外币借款,在8号文中则不再作要求,理论上无需再进行审批。这无疑对区内的内资企业是一项利好。

四、借款用途

8号文下区内企业和非银行金融机构分账核算境外融资应需符合国家和区内产业宏观调控方向,并且可用于自身的生产经营活动以及区内及境外项目建设。

8号文并未就区内融资可否有限地用于境内区外进行说明,我们理解,按照自贸区相关的精神,以及之前对境外人民币借款进行有限渗透的管理,8号文下的融资参照之前有限渗透的模式,甚至更加放开并非没有可能,但具体如何操作目前尚不知晓。

五、宏观审慎管理

对于宏观审慎管理部分,8号文基本延续了之前《中国(上海)自由贸易试验区分账核算业务实施细则(试行)》和《中国(上海)自由贸易试验区分账核算业务风险审慎管理细则(试行)》的规定,并进一步明确,“参数类调控工具包括境外融资杠杆率、风险转换因子和宏观审慎调节参数”,但各调控工具触发时点及调整范围仍未量化规定。

结语

整体而言,8号文进一步地拓宽了区内企业的融资渠道,其将本、外币融资纳入统一政策框架,其管理模式可能代表了未来外汇管理的一种思路。我们也注意到,8号文的实施细则尚未出台,使其在操作层面上还具有一些不确定性。我们认为如果将来细则能对借款用途进一步明确,尤其是对区内资金向境内区外有限渗透进行进一步的规定,将使其对企业和机构更加具有吸引力。