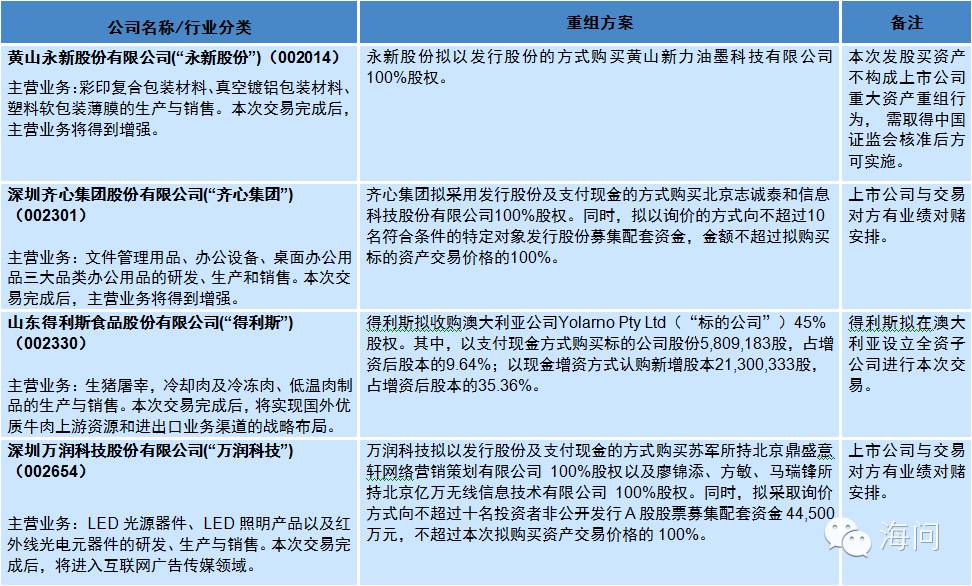

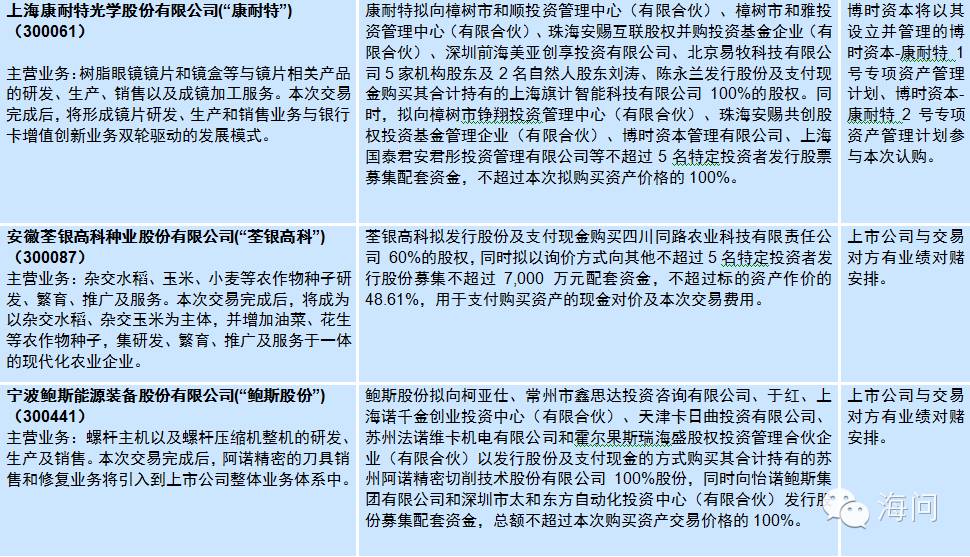

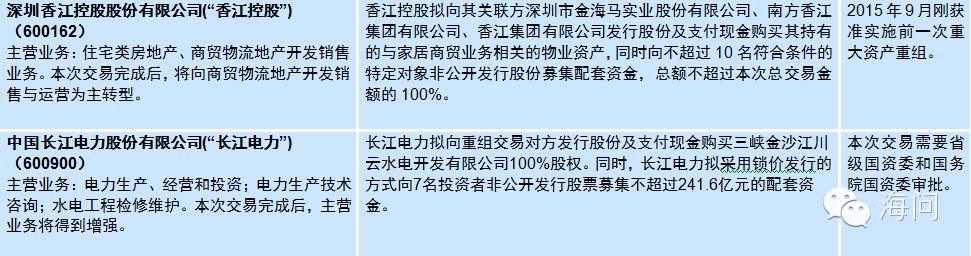

一、2015年11月2日-8日,共有9家上市公司公布了重组预案:

二、2015年11月2日-8日,证监会重组委审核通过了13家上市公司重大资产重组方案,即连云港黄海机械股份有限公司、武汉道博股份有限公司、上海置信电气股份有限公司、广东溢多利生物科技股份有限公司、北京掌趣科技股份有限公司(均为有条件通过)以及通化金马药业集团股份有限公司、北京合康亿盛变频科技股份有限公司、江苏神通阀门股份有限公司、武汉力源信息技术股份有限公司、徐州五洋科技股份有限公司、江西博雅生物制药股份有限公司、东莞劲胜精密组件股份有限公司、上海仪电电子股份有限公司(均为无条件通过)。对于有条件通过的案例,证监会披露了相关审核意见,请见下文。该等案例在证监会下发核准文件以及上市公司公告相关信息披露文件以后,我们将在当期的信息简报中摘录交易的详细信息。

【广东溢多利生物科技股份有限公司】审核意见为:请申请人进一步披露标的公司在租赁的集体用地上自建经营性房产所面临的风险及应对措施。请独立财务顾问、律师核查并发表明确意见。

【上海置信电气股份有限公司】审核意见为:1.请申请人补充披露武汉南瑞煤层气发电项目收益权互换业务涉及的权利、义务,并按照《企业会计准则》的规定进行充分确认和计量。请独立财务顾问、会计师核查并发表明确意见。2.请独立财务顾问、律师对武汉南瑞最近3年内董事、高管是否发生重大变化发表明确意见。

【北京掌趣科技股份有限公司】审核意见为:1.请申请人补充披露标的公司天马时空的核心竞争力、研发能力、对单一产品是否构成依赖。请独立财务顾问核查并发表明确意见。2.请申请人补充披露标的公司上游信息估值的公允性。请独立财务顾问、评估师核查并发表明确意见。

【连云港黄海机械股份有限公司】审核意见为:1.请申请人补充披露配套募集资金中补充流动资金的合理性。请独立财务顾问、会计师核查并发表明确意见。2.请申请人补充披露标的公司历史上内部职工股清理遗留问题的法律风险及应对措施。请独立财务顾问、律师核查并发表明确意见。3.请申请人补充披露标的公司报告期内两次资产评估中管理层对未来重叠期(2015年-2018年)盈利预测数差异较大的原因及合理性。请独立财务顾问、评估师核查并发表明确意见。

【武汉道博股份有限公司】审核意见为:1.请申请人补充披露标的公司与聚力传媒关于西甲联赛的所有相关的合作安排。请独立财务顾问、律师核查并发表明确意见。2.请独立财务顾问、评估师进一步核查标的公司预测业绩的依据和可实现性。3.请独立财务顾问、会计师对财务报表的编制基础及收入确认会计政策予以补充完善并披露。

二、2015年11月2日-8日,证监会重组委审核通过了13家上市公司重大资产重组方案,即连云港黄海机械股份有限公司、武汉道博股份有限公司、上海置信电气股份有限公司、广东溢多利生物科技股份有限公司、北京掌趣科技股份有限公司(均为有条件通过)以及通化金马药业集团股份有限公司、北京合康亿盛变频科技股份有限公司、江苏神通阀门股份有限公司、武汉力源信息技术股份有限公司、徐州五洋科技股份有限公司、江西博雅生物制药股份有限公司、东莞劲胜精密组件股份有限公司、上海仪电电子股份有限公司(均为无条件通过)。对于有条件通过的案例,证监会披露了相关审核意见,请见下文。该等案例在证监会下发核准文件以及上市公司公告相关信息披露文件以后,我们将在当期的信息简报中摘录交易的详细信息。

【广东溢多利生物科技股份有限公司】审核意见为:请申请人进一步披露标的公司在租赁的集体用地上自建经营性房产所面临的风险及应对措施。请独立财务顾问、律师核查并发表明确意见。

【上海置信电气股份有限公司】审核意见为:1.请申请人补充披露武汉南瑞煤层气发电项目收益权互换业务涉及的权利、义务,并按照《企业会计准则》的规定进行充分确认和计量。请独立财务顾问、会计师核查并发表明确意见。2.请独立财务顾问、律师对武汉南瑞最近3年内董事、高管是否发生重大变化发表明确意见。

【北京掌趣科技股份有限公司】审核意见为:1.请申请人补充披露标的公司天马时空的核心竞争力、研发能力、对单一产品是否构成依赖。请独立财务顾问核查并发表明确意见。2.请申请人补充披露标的公司上游信息估值的公允性。请独立财务顾问、评估师核查并发表明确意见。

【连云港黄海机械股份有限公司】审核意见为:1.请申请人补充披露配套募集资金中补充流动资金的合理性。请独立财务顾问、会计师核查并发表明确意见。2.请申请人补充披露标的公司历史上内部职工股清理遗留问题的法律风险及应对措施。请独立财务顾问、律师核查并发表明确意见。3.请申请人补充披露标的公司报告期内两次资产评估中管理层对未来重叠期(2015年-2018年)盈利预测数差异较大的原因及合理性。请独立财务顾问、评估师核查并发表明确意见。

【武汉道博股份有限公司】审核意见为:1.请申请人补充披露标的公司与聚力传媒关于西甲联赛的所有相关的合作安排。请独立财务顾问、律师核查并发表明确意见。2.请独立财务顾问、评估师进一步核查标的公司预测业绩的依据和可实现性。3.请独立财务顾问、会计师对财务报表的编制基础及收入确认会计政策予以补充完善并披露。