“走私普通货物案件中的税款核定,是走私犯罪案件中的难点问题。在大多数的刑事案件中,海关关税部门计核的税款未被详尽审查,辩护人也很难提出有力的辩护观点。对《涉嫌走私货物偷逃税款核定证明书》进行实质审查的要素包括六大项:第一,品名、规格、税则号列;第二,原产地;第三,税总和税率;第五,计税价格(也称完税价格);第六,计税基准日。这六个问题都可以独立成篇,本文现结合司法实践中的判例,就完税价格确定以及完税价格对主观明知认定的影响,做一些探讨。”

完税价格的确定

完税价格也称计税价格,规范走私普通货物案件中计税价格的确定主要法律依据是《进出口关税条例》与《海关计核涉嫌走私的货物、物品偷逃税款暂行办法》。完税价格以买卖双方真实合同上记载的价格为准,但贸易术语的差异导致计税价格的认定,需要做公式换算。更为复杂的是,在走私普通货物案件中,真实的合同价格往往是难以查实的。

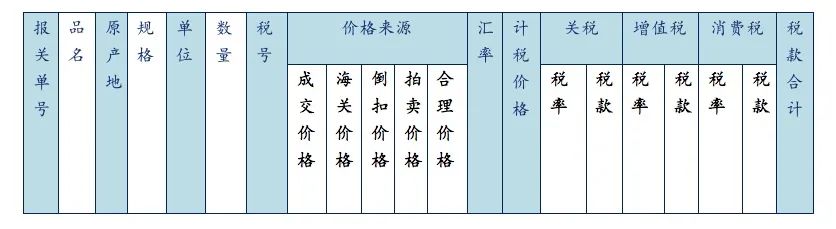

以走私普通货物最为常见的走私方式低报价格为例,低报价格往往存在两套真假合同。侦查人员会极力寻找真实的价格真实的合同价格,但这存在很大的困难。因此,《海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第17条规定,当涉嫌走私的货物成交价格(即真实的价格)经审核不能确定的,其计税价格应当依次按照海关价格、倒扣价格、拍卖价格以及其他合理价格予以确定。

上述表格中的成交价格指的是真实合同价格,而“海关价格”一般指的就是前述办法中的第一、二、三种办法确定的价格。采取第四、五种办法,一般是该物品属于极为少见的进出口商品。比如,国外特定品牌的医疗导管,同行业类似导管的技术差异致价格悬殊,海关人员只能对该导管在国内评估价确定其计税价格。

需要指出的是,对于采取走私物品的类似物品的价格,会不会导致价格的不准确,进而影响走私物品计税价格的确定呢?一般来说,海关所采取的类似价格是同时期较低的价格,兼采有利于被告人的原则,因此海关价格一般很难成为审查的重点,除非涉案物品非大宗物品。

审查认定计税价格的真正难题或者重点在于:第一,真实的交易价格并非CIF价和FOB价时,该如何处理的问题;第二,当买卖双方存在特殊关系时,计税价格该如何确定的问题;第三,贸易价格中需要增加和扣减的项目;第四,黄金、白银和其他贵重金属及其制品、珠宝制品以及其他有价值的收藏品等物品的计税价格的确定。

1.合同交易价格非CIF价和FOB价的场合

《进出口关税条例》第18条规定,进口货物的完税价格由海关以符合本条第三款所列条件的成交价格以及该货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费为基础审查确定,即CIF价。

而《进出口关税条例》第26条规定,出口货物的完税价格由海关以该货物的成交价格以及该货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费为基础审查确定,即FOB价。

司法实践中,侦查人员找到的真实合同价格并非是CIF价或者FOB价,而是CFR价,甚至是DAP价格(货到买方工厂价)。以货物进口为例,货物的完税价格是CIF价(货物成本+海上运输成本+海上保险费),但如果贸易合同采取的是CFR价,完税价格则需要增加海上保险费,审查人员就要寻找该货物是否购买海上保险费用。

假如该货物是出口的,以废钢为例,当掌握到与外商的贸易价格是CFR价时,那么完税价格就需要扣减海上运输费。假如没有掌握到与外商的实际交易价格,而只掌握到被告人的国内购买价时,此时即可以国内购买价+出口杂费(拖车费+码头仓储费+报关费用等)确定为FOB价,因为该价格刨除了合理的利润,该价格仍然是有利于被告人。

2.交易双方存在特殊关系时,计税价格的确定

《进出口关税条例》第18条对于完税价格的确定,特别强调了“买卖双方没有特殊关系,或者虽有特殊关系但未对成交价格产生影响”。一般来说,贸易双方由于存在特殊关系(例如买卖双方的公司是关联公司),往往会低报价格,交易差额以其他方式冲账。但是,也存在买卖双方是关联公司等特殊关系,交易价格不是货物的真实成交价,而是包含其他费用。

比如,某公司是医疗器械生产企业,向国外关联公司购买器械零件,采取快件走私,后被发现。侦查人员通过侦查该企业内账,发现结算清单的该零件价格为5美元/根。被告人到案后,辩称该零件并非5美元/根,而是0.5美元/根,该结算价格中包括国内购买商员工在美国的培训费用。经过所在国大使馆认证,该外国供应商企业负责人证实被告人的辩解。

这种关联公司的特殊关系对有无低报价格,以及低报多少都存在很大的判断难点。一般来说,当特殊关系影响真实价格的查实,到底有无低报价格就要考虑对涉案物品采取价格鉴定、同时期类似货物的进出口价格进行比对,以确定是否低报价格,以及低报的幅度。

3.需要增加和扣减的其他项目

《进出口关税条例》第十九条规定六类完税价格调整加项项目,包括由买方负担的购货佣金以外的佣金和经纪费、特许权使用费等由买方必须支付的费用,应当计入完税价格。

比如,司法实践中,在案证据显示交易双方除了签订买卖合同以外,还签订了《使用许可权及技术援助协议》的,规定买方应当向买方支付的特许权使用费的,就必须把该部分款项计入计税价格。

相反,根据《进出口关税条例》第20条规定,进口时在货物的价款中列明的税收、费用,以及厂房、机械、设备等货物进口后进行建设、安装、装配、维修和技术服务的费用等不计入该货物的完税价格,即减项项目。采取货到工厂价(DAP)的场合,进口环节税和货物起卸境内运输费用需要扣减。

容易产生问题的是,在个别案件中进口的货物需要境内安装、建设等费用,这些费用需要扣减。比如,前些年从日本走私进口二手复印机,这些复印机需要在境内重新清洗、调试等费用,这些费用虽然包含在合同价格中,但计算完税价格时需要扣减上述价格。

在报关业务中,即使企业在价格申报时,没有单独列明调整加项项目,审价时也会加上加项项目,但是没有单独列明减项项目的,在行政执法中,审价不会减去这些项目。

因此,刑事司法实践中,容易被忽视的是,在伪报品名或者低报价格的场合,减项项目一般未被列明,海关侦查人员在计算完税价格时,一般不会主动减掉减项项目。但是,刑事案件追求客观真实,被告人即使没有列明减项项目,在完税价格的确定时也必须减去减项项目。

4.走私的货物为金银珠宝等特殊物品等计税价格的确定

《海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第19条规定,“涉嫌走私进口的黄金、白银和其他贵重金属及其制品、珠宝制品以及其他有价值的收藏品,应当按国家定价或者国家有关鉴定部门确定的价值核定其计税价格。”此时,计税价格的确定就存在较大的争议。

比如,行为人夹藏大量珠宝玉饰产品在外衣上,从香港过境来到大陆,在无申报通道入关检查时,警铃大响后被抓获。尽管行为人携带的玉器饰品的吊带上标明价格,但该价格虚高。海关侦查人员对涉案玉器进行了鉴定,鉴定价格价格为国内销售价。存在的问题是,该鉴定价格是否需要扣减进口关税和其他进口环节税以及进口后的利润和费用后,即换算为CIF价?

一种观点主张,由于第19条是特殊规定,并列于《海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第17条,按照第19条的规定直接以国内鉴定的批发价为计税价格。

另一种观点主张,第19条是是第17条的补充,二者并不矛盾,需要在国内鉴定价的基础上扣减税费和合理利润,换算为CIF价。

应当说,第二种观点较为可取,因为假如该涉案珠宝走正常程序申报,必然是CIF价,而不可能是国内批发价。由于走私普通货物犯罪保护的是国家进口环节的税款流失,因为流失多少就要计算多少。若以国内批发价作为计税价格,该税款核定就是法益损失的还原性计算,而是法益损失的惩罚性计算,这与刑事司法有重大的理论冲突。

走私普通货物刑事案件中完税价格的确定

作者:魏远文来源:论衡明理刑事辩护

“走私普通货物案件中的税款核定,是走私犯罪案件中的难点问题。在大多数的刑事案件中,海关关税部门计核的税款未被详尽审查,辩护人也很难提出有力的辩护观点。