2017年3月31日,中国证券投资基金业协会(简称“基金业协会”或“协会”)发布了《私募基金登记备案相关问题解答(十三)》(简称“《问答(十三)》”),《问答(十三)》在《私募投资基金监督管理暂行办法》第22条和《私募投资基金管理人内部控制指引》等相关自律规则的基础上,进一步对私募基金管理人“专业化经营”原则进行了细化要求,明确了同一私募基金管理人(以下简称“管理人”)不可兼营多种类型的私募基金管理业务,包括现在已登记和未来将登记的所有管理人均应当落实“专业化经营”原则。

随着这种“专业化经营”要求的进一步细化,管理人应当如何登记机构类型和业务类型,所备案的私募基金的投资范围又会受到哪些限制?本文将以“专业化经营”要求的不断升级为背景,以私募股权基金管理人及私募股权基金为例,分析“专业化经营”对于私募基金投资范围的影响。

一、“专业化经营”原则的前世今生

2014年1月,基金业协会发布《私募投资基金管理人登记和基金备案办法(试行)》(简称“《登记备案办法》”),私募基金管理人登记和基金备案制度开始建立。同年2月,私募基金登记备案系统(简称“旧系统”)上线,管理人应当通过旧系统进行登记并办理基金备案。在旧系统中,管理人管理的主要投资基金类型应从“证券投资基金、股权投资基金、创业投资基金和其他投资基金”中选择一种,但管理人申请的业务类型可以是前述四类中的一类或多类。为此,一部分管理人出于便利未来的业务开展,在申请管理人登记时往往会勾选多种业务类型。

2014年8月,中国证监会出台了《私募投资基金监督管理暂行办法》(简称“《监督管理办法》”),首次提出了“专业化经营”概念。根据《监督管理办法》第22条规定:“同一私募基金管理人管理不同类别私募基金的,应当坚持专业化管理原则;管理可能导致利益输送或者利益冲突的不同私募基金的,应当建立防范利益输送和利益冲突的机制。”我们认为,在《监督管理办法》体系下,所谓的“专业化经营”,是允许同一私募基金管理人管理不同业务类型私募基金的,但应建立相应的制度和机制,以防范可能出现的利益输送和利益冲突。

自2016年2月5日《关于进一步规范私募基金管理人登记若干事项的公告》(简称“《公告》”)出台以来,协会发布了一系列的旨在促进私募基金行业的运营管理和提高管理人风险控制水平的自律规则;同时,在管理人登记法律意见书的实际反馈意见中,管理人的“专业化经营”内容,一直是协会重点核查的内容之一。

2016年9月,随着协会对于管理人机构类型和业务类型审核口径的收紧,资产管理业务综合管理平台(简称“新系统”)的上线,新登记的管理人应通过新系统提交申请,在“私募证券投资基金管理人、私募股权和创业投资基金管理人、其他投资基金管理人”的机构类型中选择一类,并据此确定其相应的业务类型。在备案基金产品时仅可备案与该管理人已登记的业务类型相符的私募基金。但是,由于该阶段新旧系统并行,已登记管理人和新登记管理人“专业化经营”要求的标准存在差异,事实上遵循了“新人新办法、旧人旧办法”的原则。

为了统一新旧管理人的“专业化经营”要求,协会发布了《回答(十三)》,明确规定了管理人仅可选择一类机构类型及业务类型进行登记,同一管理人不可兼营多种类型的私募基金管理业务,已登记多类业务类型的管理人应进行专业化经营的整改。同时,为了确保前述要求的全面落实,协会宣布自2017年4月5日起正式停用旧系统,全面上线新系统。对于在旧系统中已登记多种业务类型的私募基金管理人,应当按照《回答(十三)》的要求进行整改,从已登记业务类型中仅选择一类作为展业范围,提交变更申请。对于其所备案的与新选择的业务类型不符的基金,私募基金管理人可以在该等基金的合同到期前继续运营,但不得续期或者增加投资规模。完成相应整改之前,旧系统登记的私募基金管理人无法提交新增的私募基金备案申请。

二、在加强版的“专业化经营”原则下,“股权类”私募基金管理人所管理的基金到底还能不能从事债权投资?

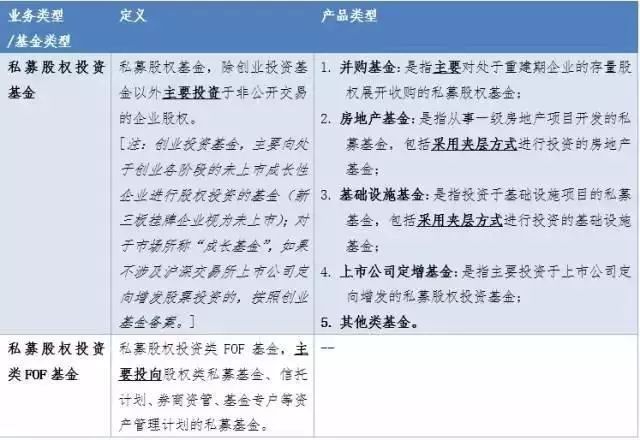

根据《回答(十三)》对“专业化经营”提出的进一步要求,以私募股权基金管理人为例,该管理人应仅选择“私募股权投资基金管理人”作为机构类型和业务类型(在系统中“机构类型”选择时,选择“私募股权、创业投资基金管理人”一项),在申请私募基金备案时也仅可备案“私募股权投资基金”或“私募股权投资类FOF基金”范围内的基金产品。为此,私募股权投资基金管理人未来不得再备案私募证券投资基金和其他类私募基金。

那么,在这种加强版的“专业化经营”原则下,“股权类”私募基金管理人所管理的基金到底还能不能从事债权投资?这几乎是所有“股权类”私募基金管理人都会提出的问题。

为了正确回答这一疑问,我们首先需要对“私募股权投资基金”和“私募股权投资类FOF基金”的定义和具体产品类型进行分析。根据协会在新系统中发布的《有关私募投资基金“业务类型/基金类型”和“产品类型”的说明》,“私募股权投资基金”和“私募股权投资类FOF基金”主要包括:

针对以上协会给出的定义内容,本所律师认为:

其一,协会未要求“私募股权投资基金”和“私募股权投资类FOF基金”的全部100%的资金只能进行股权投资,相反,协会在上述定义中均使用的是“主要”投资于股权。

其二,协会明确允许采取“夹层方式”运作房地产基金和基础设施基金。协会虽然没有明确规定何为“夹层方式”,但是作为一种常识性知识,所谓“夹层方式”是指介于纯股权投资和纯债权融资之间的投资类型。

那么,我们应该如何具体理解协会上述定义中的“主要”,以及在具体操作“夹层方式”投资时,如何安排股权和债权的比例与相互关系?这是协会没有明确说明的。

三、“股权类”私募基金能否从事债权投资?

能,但应合理控制股债比例

对于协会上述定义中的“主要”投资于股权以及“夹层方式”的理解,我们认为,作为一个“股权类”私募基金可以在以下框架下从事债权投资,具体而言:

(一)对于股债分开的投资类型

所谓“股债分开的投资类型”,是指非“夹层方式”的投资类型,即存在股权投资,同时也存在债权投资。在这种类型下,我们认为,股权投资的金额应该占整个投资金额的50%以上。

对于剩余的50%,应该做出何种限制呢?

对此,我们可以参考《公开募集证券投资基金运作管理办法》对于证券投资基金分类的规定,即百分之八十以上的基金资产投资于股票的,为股票基金;百分之八十以上的基金资产投资于债券的,为债券基金。

对于私募股权投资基金而言,应该在上述协会给出的定义内容的基础上,参考《公开募集证券投资基金运作管理办法》的相关内容,同时结合私募股权投资基金的运作特点进行规定。对于剩余的50%的投资金额,如果均为债权投资的,那么应该有不少于30%的投资金额是用于对股权投资项目的债权投资(如采取股东借款方式给基金所投资的项目公司),只可以有不超过20%的投资金额投资于与股权投资项目无关的债权投资。

(二)对于“夹层方式”的投资类型

对于“夹层方式”的投资类型,由于是协会定义中明确允许的投资方式,所以,只要是一项交易中存在比该基金的债权融资属性更强的债权融资存在或者一种投资是介于纯股权投资和纯债权融资之间的投资类型,那么私募股权投资基金即可以采取“夹层方式”对该项目进行投资。

但2018年1月12日,中国证券投资基金业协会通过资产管理业务综合报送平台发布了《私募投资基金备案须知》(以下简称“《须知》”),首次明确列举了三种不属于私募基金范围的经营活动,包括借贷活动、委托贷款、信托贷款等,对资管非标通道业务加强监管。《须知》指出私募基金的投资不应是借贷活动,不符合“投资”本质的经营活动不属于私募基金范围,包括:

1、底层标的为民间借贷、小额贷款、保理资产等《私募基金登记备案相关问题解答(七)》所提及的属于借贷性质的资产或其收(受)益权;

2、通过委托贷款、信托贷款等方式直接或间接从事借贷活动的;

3、通过特殊目的载体、投资类企业等方式变相从事上述活动的。

为促进私募投资基金回归投资本源,对于投资于上述标的的私募基金,于2018年2月12日起,中基协不再办理其产品的新增申请和在审申请。

《须知》中明确列举了三类不属于私募基金范围的情形,但并没有将禁止基金从事借贷活动直接等同于禁止基金从事债权投资。目前实践中存在的“名股实债”的操作模式能否“瞒天过海”,存在真实目的“债转股”的投资方式是否会因债权投资的表象而被直接否决,这都有待中基协的进一步审核实践来确认。

目前对于基金产品的审查主要集中于前置备案审查,因此给了某些机构钻空子的机会,即先以股权基金之名备案,通过后却行债权基金之实。对此,《须知》多次强调基金完成备案后不是“一备了之”,应持续更新、报告基金运作信息和重大信息变更等情况,并明确私募基金管人未按时履行季度、年度和重大事项信息报送更新义务累计达2次的,中基协将其列入异常机构名单并对外公示。已备案的基金应当及时通过资产管理业务综合报送平台报送季报、通过信息披露备份系统报送半年报和年报,并且年报必须提交经审计的财务报告,真实、准确地反应基金的运作情况。只有全面履行了信息披露义务并且没有瑕疵的“真金”产品才能够经受住监管部门的“火炼”考验,减少金融行业的泡沫与不规范,完成资管新规提出的金融机构资产管理业务服务好实体经济的根本目标。

私募股权基金能否从事债权投资

作者:刘韬来源:京师豫见

2017年3月31日,中国证券投资基金业协会(简称“基金业协会”或“协会”)发布了《私募基金登记备案相关问题解答(十三)》(简称“《问答(十三)》”),《问答(十三)》在《私募投资基金监督管理暂行办法