经济合作与发展组织(OECD)在2023年12月发布了OECD人工智能文件系列报告《金融领域的生成式人工智能》。报告介绍了生成式人工智能(Generative Artificial Intelligence)的最新发展,讨论了在金融市场中此类工具的逐步运用现状,分析了金融市场参与者广泛运用生成式人工智能工具所带来的潜在风险和主要挑战,并考虑了相关的政策影响,以减轻这些潜在风险。

生成式人工智能和金融

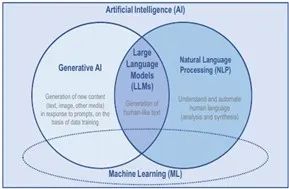

生成式人工智能作为人工智能的一个子集,由可以基于训练数据而创建出新内容来响应提示的模型组成。它包括语言/文本的生成(如ChatGPT)、视觉输出(如Sunthesia)、音频(如Speechify)、图像(如DALL-E)、代码(如GitHub Copilot)等类型的内容生成。生成式人工智能模型能够处理和学习大量非结构化的数据集,包括用户收到的反馈等。它们可以基于各种算法和数学架构模型(如常用的生成式对抗网络)即时创建新内容作为输出。传统的人工智能模型主要用于模式识别、分类和预测,而生成式人工智能能够创建原始输出,通常无法和人类产出的内容所区分。

人工智能技术和工具已经存在了几十年,近年来它们在金融领域的应用一直在增加。人工智能创新步伐的迅速加快,加上内容生成能力的出现,重新激起了人们对这一创新的兴趣。最近,会话聊天机器人解决方案(如ChatGPT-4, Bard)的推出代表了人工智能发展的一个突破。

生成式人工智能工具的用户友好性、直观的界面和大语言模型(Large Language Models)的会话元素(即模仿了人类的互动方式)加快了市场应用场景和应用速度。也许在人工智能驱动的模型中,这是第一次普通用户也可以以符合人类认知的直观方式与复杂的人工智能技术进行交互。正因为生成式人工智能可以以更加便利、轻松的方式访问和使用,这使得其得到了越来越多的公众关注。生成式人工智能的使用为包括金融在内的各个部门提供了提高效率的巨大机会,但也同时亦带来了重大风险,需要引起政策制定者的注意并采取应对措施。

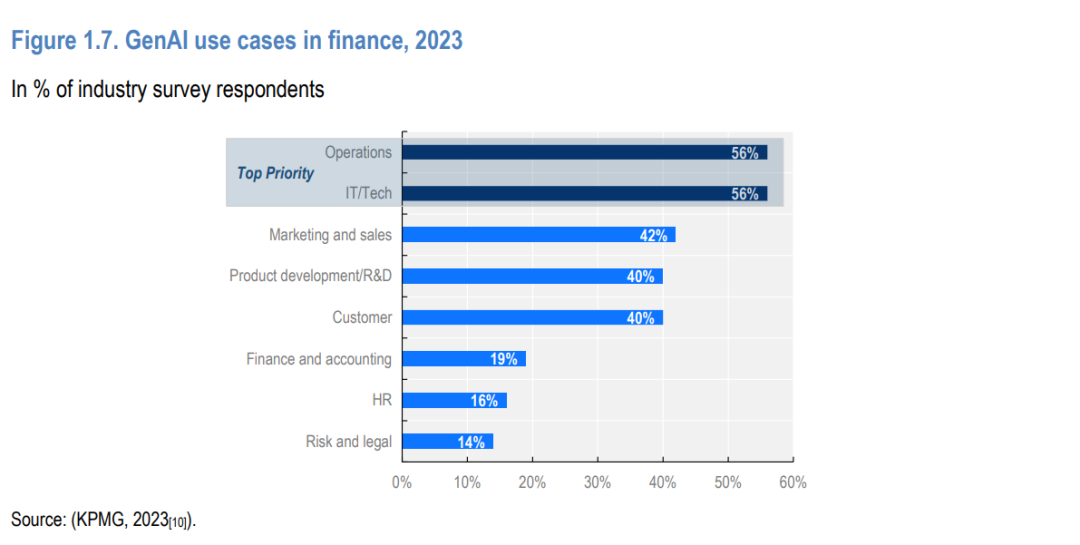

尽管围绕生成式人工智能进行了广泛宣传,但金融市场中涉及到完全端到端自动化而无需任何人为干预的人工智能高级用例仍处于开发阶段,而在生产和实时中人工智能主要用于流程自动化,作为提高金融服务提供商后台(运营)和中台(合规和风险管理)效率和生产力的一种方式间接使用。大语言模型是生成式人工智能的一种,被用作信息点以及一种基于公司数据简化数据分析和报告的方法。

金融市场参与者对于生成式人工智能的逐步运用,主要是基于金融需要高度监管(包括模型治理和风险管理)的特性以及生成式人工智能在虚假的、误导性的输出或其他对消费者不利的影响方面。然而,在未来,生成式人工智能的进步将会越来越多地支持额外前端用例和应用的生产和运用,并进一步加速这些工具在运营层面的应用。使用此类工具的金融市场参与者倾向于使用专门为其公司制作的基础版本,并在其防火墙内或私有云中“离线”使用此类受限版本,以确保数据主权和安全性,并遵守现有的隐私、安全和模型治理框架。

金融领域生成式人工智能风险

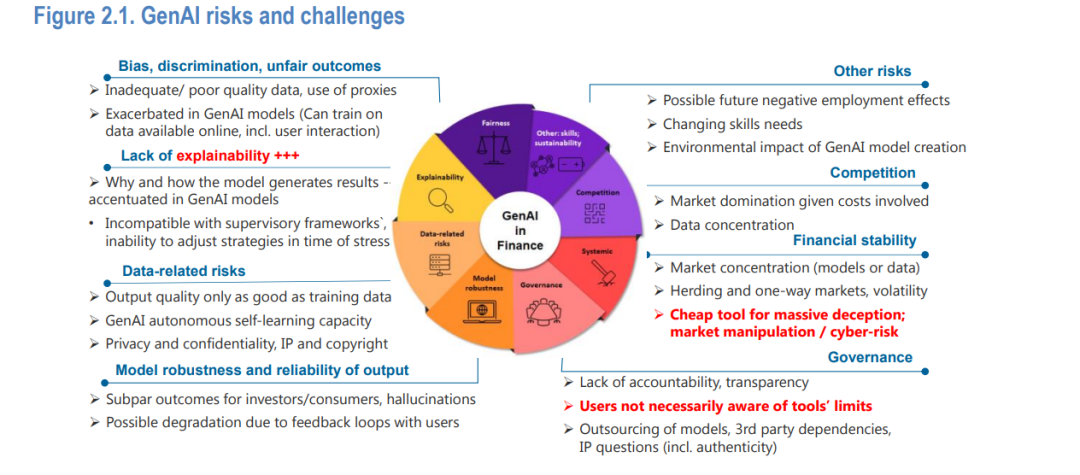

在金融领域更广泛地运用人工智能可能会放大金融市场中已经存在的风险,同时也会产生新的风险和挑战。生成式人工智能已经加剧了与其相关的风险,并引发了一些新问题。与其他形式的人工智能相比,生成式人工智能为恶意行为提供了新的可能性,包括市场操控、来自恐怖分子或国家相关实体的网络攻击、针对个人层面量身定制的欺诈等。同时,生成式人工智能加剧了解释性问题,提高了解释的不良表现和/或操作失败的难度。分配问责制和治理相关问题的难度也会增加。

偏见与歧视风险

人工智能驱动的模型很可能有意或无意地产生带有偏见或歧视性的结果,而生成式人工智能加剧了这一风险,因为模型可能会利用几乎任何可用的数据进行训练,从而使得网络偏见和危害性持续存在。

可解释性风险

理解基于人工智能的模型生成结果的原因和方式(通常也被描述为模型的可解释性)的难度使对偏见的探查变得愈加困难,并且该难度在生成式人工智能领域中大幅提升。生成式人工智能模型的复杂度加剧了非线性多维人工智能与符合人类认知的宏观解释之间的不匹配。

数据治理风险

许多与生成式人工智能相关的危险都与数据管理和治理有关,因为数据是模型训练和通过用户输入进行训练的模型的反馈循环中的基本角色。所使用数据的质量、适当性以及代表性与误导性的模型输出和不准确、不可靠的模型所带来的风险有关。由于大量的非结构化数据集可以来自任何公共来源,因此也加剧了生成式人工智能的数据隐私挑战。这些数据集很可能包含受到知识产权保护的信息,但可能没有得到适当的许可或版权,从而会引发输出真实性的额外问题。

信任及金融稳定风险

鉴于“幻觉”或其他形式的欺骗和虚假/错误信息的风险,生成式人工智能强调了与模型输出的质量和可靠性相关的风险,这些风险可能会破坏或损害金融市场从业者的可信度,特别是当涉及到对金融消费者,尤其对散户投资者产生不利影响。由于用户及其输出的接收者可能对模型局限性的认知有限,这些模型的有限可信度风险进一步加剧。深度造假可能被用来传播难以检测到的、错误的虚假信息。如果被恶意行为者大规模使用,可能会被用于整个市场操纵。如果金融机构使用的生成式人工智能模型不断从网络上获取信息,这种市场操纵的风险就会增加。在系统层面,人工智能在金融领域的应用可能涉及与单向市场、市场流动性和波动性、互联性和市场集中到少数占主导地位的参与者的情况相关的潜在金融稳定性风险。

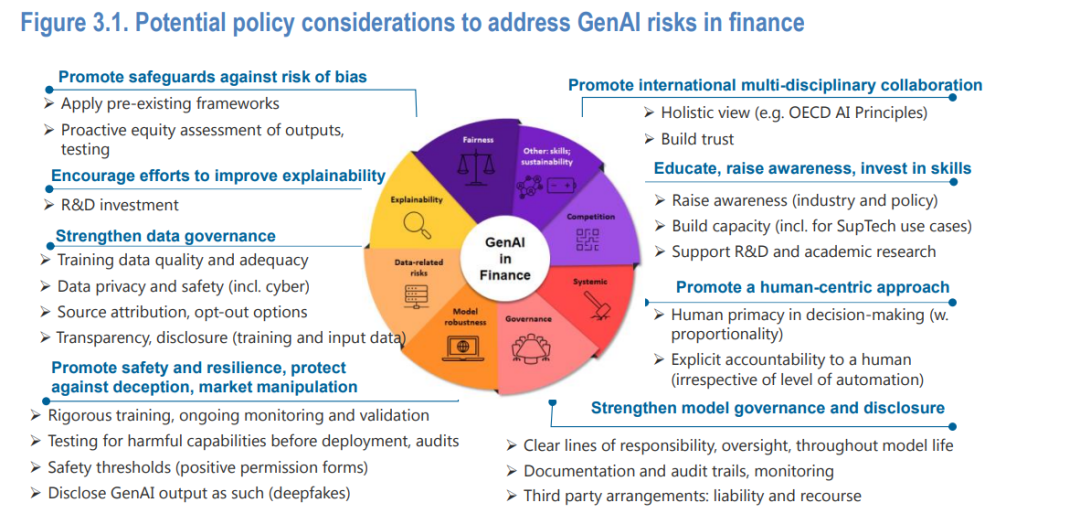

政策考量

政策制定者的作用在支持该领域的创新,同时确保金融市场参与者得到适当保护以及围绕此类产品和服务的市场保持公平、有序和透明方面非常重要。可以在情境、比例和基于风险的框架下,未来政策的制定应考虑到人工智能创新的快速发展,并经得起时间考验。

政策制定者需要考虑加强政策和防范措施,以防范金融领域使用生成式人工智能(和其他人工智能类别)产生或加剧的风险。应重点关注以下领域:加强数据治理,包括克服偏见/歧视风险的保障措施;努力提高可解释性水平;促进透明度,并根据具体情况考虑披露要求;加强示范治理,促进问责机制;促进模型的安全性、稳健性和弹性(包括针对网络风险),降低欺诈和市场操纵的风险。

政策制定者强调在决策过程中以人为本的价值理念。根据OECD AI Principles(即经合组织的《人工智能准则》),有必要促进多学科、多利益攸关方的国际合作。其中,行业自律、公共及金融教育是增加市场信任和信心的额外路径。

金融领域的生成式人工智能

作者:张继红来源:数据治理苑

经济合作与发展组织(OECD)在2023年12月发布了OECD人工智能文件系列报告《金融领域的生成式人工智能》。