01事件始末

2018年6月3日起,范冰冰因“阴阳合同”涉税问题被税务机关启动调查程序

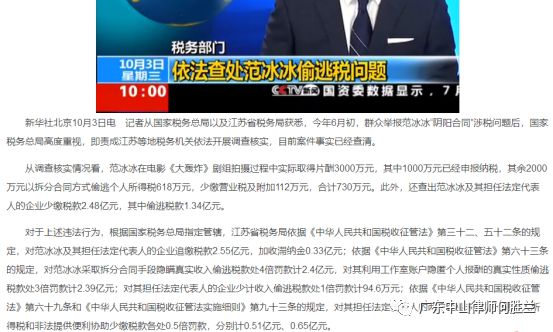

直至2018年10月3日10:02,新华社发表“税务部门依法查处范冰冰‘阴阳合同’等偷逃税问题”文章,公布了税务机关对范冰冰做出的行政处罚。

(一)处罚情况

1、被罚主体和数额

(1)对范冰冰及其担任法定代表人企业的处罚:追缴税款2.55亿元,加收滞纳金0.33亿元。

(2)对范冰冰的处罚:对采取拆分合同手段隐瞒真实收入偷逃税款处4倍罚款计2.4亿元,对利用工作室账户隐匿个人报酬的真实性质偷逃税款处3倍罚款计2.39亿元。

(3)对范冰冰担任法定代表人企业的处罚:对少计收入偷逃税款处1倍罚款计94.6万元;对未代扣代缴个人所得税和非法提供便利协助少缴税款各处0.5倍罚款,分别计0.51亿元、0.65亿元。

综上,范冰冰及其担任法定代表人企业(下称“范冰冰及其企业”)需补缴税款及缴纳滞纳金、罚款共计8.83亿元。

2、范冰冰未受刑事处罚

由于范冰冰属于首次被税务机关按偷税予以行政处罚且此前未因逃避缴纳税款受过刑事处罚,其偷税的税款、滞纳金、罚款在税务机关下达追缴通知后在规定期限内缴纳的,依法不予追究刑事责任。超过规定期限不缴纳税款和滞纳金、不接受行政处罚的,税务机关将依法移送公安机关处理。

3、除范冰冰及其企业之外,对其他涉案人员的处理

(1)由于在税务机关对范冰冰及其经纪人牟某广所控制的相关公司展开调查期间,牟某广指使公司员工隐匿、故意销毁涉案公司会计凭证、会计账簿,阻挠税务机关依法调查,涉嫌犯罪。现牟某广等人已被公安机关依法采取强制措施,案件正在进一步侦查中。

(2)国家税务总局已责成江苏省税务局对原无锡市地方税务局、原无锡市地方税务局第六分局等主管税务机关的有关负责人和相关责任人员依法依规进行问责。同时,国家税务总局已部署开展规范影视行业税收秩序工作。对在2018年12月31日前自查自纠并到主管税务机关补缴税款的影视企业及相关从业人员,免予行政处罚,不予罚款;对个别拒不纠正的依法严肃处理;对出现严重偷逃税行为且未依法履职的地区税务机关负责人及相关人员,将根据不同情形依法依规严肃问责或追究法律责任。

(二)范冰冰回应

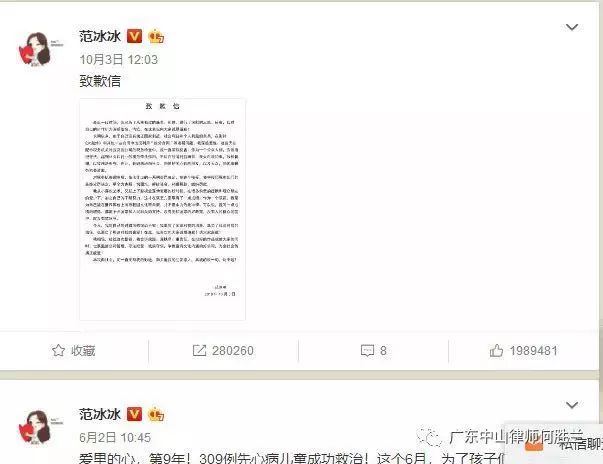

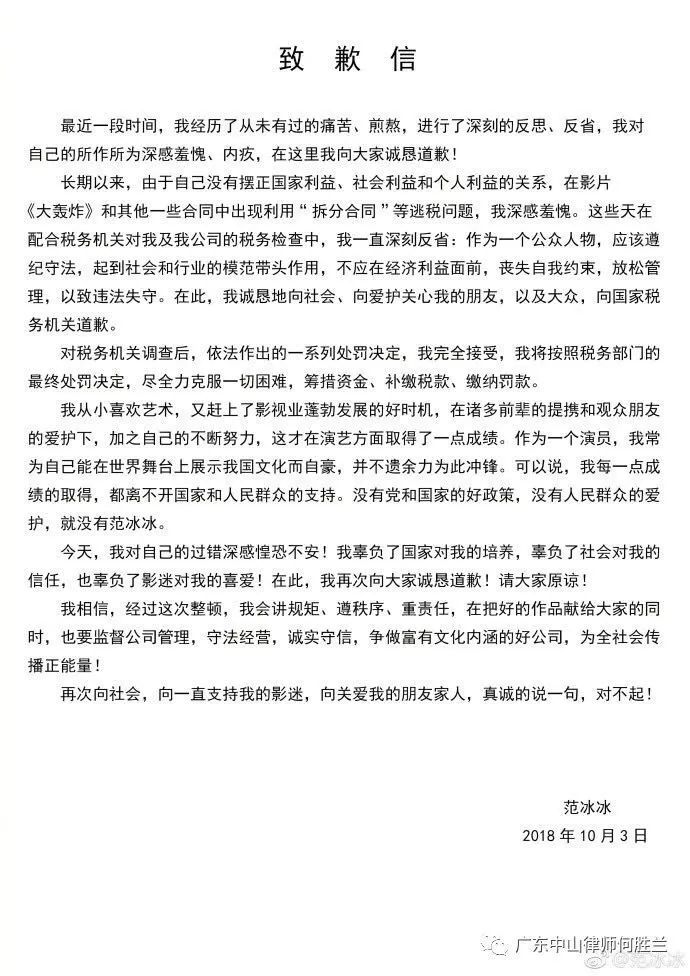

范冰冰于处罚决定公布当日12:03,在微博发出《致歉信》,表示其完全接受税务机关的处罚,将按照税务部门的处罚决定补缴税款、缴纳罚款。

02法律分析

关注范冰冰事件的“吃瓜群众”可能会提出疑问了,为何刘晓庆在2002年北京晓庆文化艺术责任有限公司偷税案(下称“晓庆案”)中被关押了422天,而范冰冰却未被关押?为何范冰冰及其企业偷逃税数额高达2.55亿元却未受到刑事处罚?以上疑问均要从2009年2月28日实施的《中华人民共和国刑法修正案(七)》(下称“《刑修(七)》”)说起!

(一)“晓庆案”受刑事处罚,皆因“偷税罪”

1997年10月1日修订实施的《中华人民共和国刑法》第二百零一条【偷税罪】规定:“纳税人采取伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,在帐簿上多列支出或者不列、少列收入,经税务机关通知申报而拒不申报或者进行虚假的纳税申报的手段,不缴或者少缴应纳税款,偷税数额占应纳税额的百分之十以上不满百分之三十并且偷税数额在一万元以上不满十万元的,或者因偷税被税务机关给予二次行政处罚又偷税的,处三年以下有期徒刑或者拘役,并处偷税数额一倍以上五倍以下罚金;偷税数额占应纳税额的百分之三十以上并且偷税数额在十万元以上的,处三年以上七年以下有期徒刑,并处偷税数额一倍以上五倍以下罚金。扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额占应缴税额的百分之十以上并且数额在一万元以上的,依照前款的规定处罚。对多次犯有前两款行为,未经处理的,按照累计数额计算。”

在2004发生的“晓庆案”中,当时适用1997年10月1日修订实施的《中华人民共和国刑法》,北京晓庆文化艺术责任有限公司(下称“晓庆公司”)偷税总额为6679069.6元(数据来自网络),“晓庆公司”偷税金额达到刑法“偷税罪”的数额标准而构成单位犯罪;在单位犯罪中,单位直接负责的主管人员和其他直接责任人员需承担刑事责任,因此刘晓庆作为晓庆公司的法定代表人因刑事侦查而被羁押,刘晓庆在被羁押422天后被取保候审,后因刘晓庆不是晓庆公司偷税行为的主管人员或直接责任人员,检察机关最终决定不予起诉。虽刘晓庆未被处罚,但晓庆公司确实构成偷税罪,刘晓庆也确实因其在晓庆公司担任的职务被羁押过。

(二)范冰冰事件未受刑事处罚,皆因“逃税罪”

2009年2月28日实施的《刑修(七)》第三条规定:“将刑法第二百零一条修改为:“纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。 ……“有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。”

在范冰冰事件中,范冰冰及其企业并未进入刑事侦查程序,而是先由税务机关调查并作出行政处罚,是因为构成刑事犯罪的情节之一为“经税务机关依法下达追缴通知后,未补交应纳税款或未缴纳滞纳金,才需承担刑事责任”,该款规定对偷漏税数额并未予以限制,因此即使范冰冰事件中偷漏税金额巨巨巨巨巨巨巨……大仍可适用该条规定。而范冰冰在税务机关下达处罚通知后未提出听证,同时积极表示会补缴税款、缴纳罚款,若范冰冰履行《致歉信》中的承诺,那么范冰冰将不会因偷漏税行为被追究刑事责任。

03引发思考

不管在“晓庆案”还是范冰冰事件中,其偷逃税金额对于公民来说都是天文数字,为何税务部门没有第一时间查处,而是在偷逃税数额高达上千万甚至数亿且群众举报时才查处?为何法律会在一种行为“入罪”后又设置“出罪”条款?“杀一儆百”作用究竟又有多大呢?

(一)不能因执法者的不作为,而对公民处以最严厉的处罚即刑罚

1、刑罚具有谦抑性,在通过其他处罚手段(如行政处罚)能够对违法者进行有效处罚时,刑罚不应过多的介入。

2、《最高人民法院关于在经济犯罪审判中参照适用<最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)>的通知》第五十七条第一款第一项规定:“逃税案(刑法第二百零一条)逃避缴纳税款,涉嫌下列情形之一的,应予立案追诉:(一)纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款,数额在五万元以上并且占各税种应纳税总额百分之十以上,经税务机关依法下达追缴通知后,不补缴应纳税款、不缴纳滞纳金或者不接受行政处罚的”。

由以上规定可知,逃税数额在五万元以上并且占各税种应纳税总额百分之十以上才会“入罪”,那么在公民或企业偷逃税数额并未达到5万元时,执法者就应当及时予以查处并给予行政处罚。而执法者对公民或企业的偷逃税行为未能及时查处,不知是无心之举还是有心放纵?在执法者与被执法者双方均有过错的情况下,对被执法者优先予以行政处罚是对执法者与被执法者双方的宽恕和救赎。

(二)国家作为“逃税罪”的受害者,对偷漏税者设置“出罪”条款是立法者仁慈的美德

1、公民或企业偷逃税侵害的法益为扰乱税收征管秩序、减少国家财政收入、伤害“守规则”的公民或企业等等,而其中最直接最功利的法益就是国家财政收入的减少,最终导致投入公共设施和公共福利的金额减少,因此最直接的补救方式是让偷逃税的公民或企业补缴税款、缴纳罚款及滞纳金以增加国家的财政收入。

2、国家作为统治机器,在国家作为债权人时选择与公民追偿债权相同的手段——即要求债务人偷漏税者按期补缴税款、缴纳罚款及滞纳金,而不是将偷逃税者“一棒子打死”——具有合理性。否则,对偷逃税公民或企业予以刑事处罚,相当于对一个企业宣告死刑、让一个人失去自由,导致公民或企业最终没有能力缴纳罚金,反而不能有效补充国家的财政收入——“皮之不存毛将焉附”!

3、对偷漏税者设置“出罪”条款,督促偷漏税者及时接受行政处罚并履行义务,恢复偷漏税者损害的法益,是立法者对偷逃税者的仁慈及其具有的爱的刑罚观,是立法理念从自然法的理性滑向功利主义的考量轨道。

(三)“杀一儆百”的作用究竟有多大?

对范冰冰及企业处以行政处罚是“爱的刑罚观”的体现,但仅凭“爱”是否能让公民或企业在今后均能按实际收入或营业额申报税款?

当然不可否认的是在短时间内会出现大量主动补缴税款的公民或企业,财政收入会短时间内大幅度增加,毕竟公民对于刑罚的恐怖不是刑法的严酷性,而是刑法的必然性。但范冰冰事件会不会给偷逃税者以信号,只要被查处后乖乖补缴、缴纳罚款及滞纳金就万事大吉?会不会损害刑罚的威慑力?

04问天、问大地、问政府、问自己

(一)为何会出现“偷税九十九,漏税家家有”、“绝大多数中国企业家都有‘原罪’”的言语?或许是因为中国公民的素质普遍不高?或许是因为处罚不够重?或许是因为执法者的不作为?或许是因为税率设置、抵扣征税额不合理?或者是因为财政收入支出不合理……

(二)对偷逃税者“出罪”数额不加限制,加大对人性的考验

对偷逃税者的“出罪”数额不加以限制,对于逃税5万元、50万元、500万元、5000万元、5亿元甚至50亿元都处以相同的处罚手段,会不会不甚公平?会不会让偷逃税者更加肆无忌惮?因为不被发现仍可逍遥自在,即使最终被查出,结果无非就是补缴、缴纳罚款及滞纳金。

05你还应当注意

《最高人民法院关于在经济犯罪审判中参照适用<最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)>的通知》第五十七条第二款规定:“逃税案(刑法第二百零一条)纳税人在公安机关立案后再补缴应纳税款、缴纳滞纳金或者接受行政处罚的,不影响刑事责任的追究。”

因此在税务机关下达处罚通知后,公民或企业必须按期缴纳,否则只要税务机关将案件移送公安机关且公安机关已立案,届时即使公民或企业接受行政处罚,同样不能免于刑事处罚。

2018年6月3日起,范冰冰因“阴阳合同”涉税问题被税务机关启动调查程序

直至2018年10月3日10:02,新华社发表“税务部门依法查处范冰冰‘阴阳合同’等偷逃税问题”文章,公布了税务机关对范冰冰做出的行政处罚。

(一)处罚情况

1、被罚主体和数额

(1)对范冰冰及其担任法定代表人企业的处罚:追缴税款2.55亿元,加收滞纳金0.33亿元。

(2)对范冰冰的处罚:对采取拆分合同手段隐瞒真实收入偷逃税款处4倍罚款计2.4亿元,对利用工作室账户隐匿个人报酬的真实性质偷逃税款处3倍罚款计2.39亿元。

(3)对范冰冰担任法定代表人企业的处罚:对少计收入偷逃税款处1倍罚款计94.6万元;对未代扣代缴个人所得税和非法提供便利协助少缴税款各处0.5倍罚款,分别计0.51亿元、0.65亿元。

综上,范冰冰及其担任法定代表人企业(下称“范冰冰及其企业”)需补缴税款及缴纳滞纳金、罚款共计8.83亿元。

2、范冰冰未受刑事处罚

由于范冰冰属于首次被税务机关按偷税予以行政处罚且此前未因逃避缴纳税款受过刑事处罚,其偷税的税款、滞纳金、罚款在税务机关下达追缴通知后在规定期限内缴纳的,依法不予追究刑事责任。超过规定期限不缴纳税款和滞纳金、不接受行政处罚的,税务机关将依法移送公安机关处理。

3、除范冰冰及其企业之外,对其他涉案人员的处理

(1)由于在税务机关对范冰冰及其经纪人牟某广所控制的相关公司展开调查期间,牟某广指使公司员工隐匿、故意销毁涉案公司会计凭证、会计账簿,阻挠税务机关依法调查,涉嫌犯罪。现牟某广等人已被公安机关依法采取强制措施,案件正在进一步侦查中。

(2)国家税务总局已责成江苏省税务局对原无锡市地方税务局、原无锡市地方税务局第六分局等主管税务机关的有关负责人和相关责任人员依法依规进行问责。同时,国家税务总局已部署开展规范影视行业税收秩序工作。对在2018年12月31日前自查自纠并到主管税务机关补缴税款的影视企业及相关从业人员,免予行政处罚,不予罚款;对个别拒不纠正的依法严肃处理;对出现严重偷逃税行为且未依法履职的地区税务机关负责人及相关人员,将根据不同情形依法依规严肃问责或追究法律责任。

(二)范冰冰回应

范冰冰于处罚决定公布当日12:03,在微博发出《致歉信》,表示其完全接受税务机关的处罚,将按照税务部门的处罚决定补缴税款、缴纳罚款。

02法律分析

关注范冰冰事件的“吃瓜群众”可能会提出疑问了,为何刘晓庆在2002年北京晓庆文化艺术责任有限公司偷税案(下称“晓庆案”)中被关押了422天,而范冰冰却未被关押?为何范冰冰及其企业偷逃税数额高达2.55亿元却未受到刑事处罚?以上疑问均要从2009年2月28日实施的《中华人民共和国刑法修正案(七)》(下称“《刑修(七)》”)说起!

(一)“晓庆案”受刑事处罚,皆因“偷税罪”

1997年10月1日修订实施的《中华人民共和国刑法》第二百零一条【偷税罪】规定:“纳税人采取伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,在帐簿上多列支出或者不列、少列收入,经税务机关通知申报而拒不申报或者进行虚假的纳税申报的手段,不缴或者少缴应纳税款,偷税数额占应纳税额的百分之十以上不满百分之三十并且偷税数额在一万元以上不满十万元的,或者因偷税被税务机关给予二次行政处罚又偷税的,处三年以下有期徒刑或者拘役,并处偷税数额一倍以上五倍以下罚金;偷税数额占应纳税额的百分之三十以上并且偷税数额在十万元以上的,处三年以上七年以下有期徒刑,并处偷税数额一倍以上五倍以下罚金。扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额占应缴税额的百分之十以上并且数额在一万元以上的,依照前款的规定处罚。对多次犯有前两款行为,未经处理的,按照累计数额计算。”

在2004发生的“晓庆案”中,当时适用1997年10月1日修订实施的《中华人民共和国刑法》,北京晓庆文化艺术责任有限公司(下称“晓庆公司”)偷税总额为6679069.6元(数据来自网络),“晓庆公司”偷税金额达到刑法“偷税罪”的数额标准而构成单位犯罪;在单位犯罪中,单位直接负责的主管人员和其他直接责任人员需承担刑事责任,因此刘晓庆作为晓庆公司的法定代表人因刑事侦查而被羁押,刘晓庆在被羁押422天后被取保候审,后因刘晓庆不是晓庆公司偷税行为的主管人员或直接责任人员,检察机关最终决定不予起诉。虽刘晓庆未被处罚,但晓庆公司确实构成偷税罪,刘晓庆也确实因其在晓庆公司担任的职务被羁押过。

(二)范冰冰事件未受刑事处罚,皆因“逃税罪”

2009年2月28日实施的《刑修(七)》第三条规定:“将刑法第二百零一条修改为:“纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。 ……“有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。”

在范冰冰事件中,范冰冰及其企业并未进入刑事侦查程序,而是先由税务机关调查并作出行政处罚,是因为构成刑事犯罪的情节之一为“经税务机关依法下达追缴通知后,未补交应纳税款或未缴纳滞纳金,才需承担刑事责任”,该款规定对偷漏税数额并未予以限制,因此即使范冰冰事件中偷漏税金额巨巨巨巨巨巨巨……大仍可适用该条规定。而范冰冰在税务机关下达处罚通知后未提出听证,同时积极表示会补缴税款、缴纳罚款,若范冰冰履行《致歉信》中的承诺,那么范冰冰将不会因偷漏税行为被追究刑事责任。

03引发思考

不管在“晓庆案”还是范冰冰事件中,其偷逃税金额对于公民来说都是天文数字,为何税务部门没有第一时间查处,而是在偷逃税数额高达上千万甚至数亿且群众举报时才查处?为何法律会在一种行为“入罪”后又设置“出罪”条款?“杀一儆百”作用究竟又有多大呢?

(一)不能因执法者的不作为,而对公民处以最严厉的处罚即刑罚

1、刑罚具有谦抑性,在通过其他处罚手段(如行政处罚)能够对违法者进行有效处罚时,刑罚不应过多的介入。

2、《最高人民法院关于在经济犯罪审判中参照适用<最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)>的通知》第五十七条第一款第一项规定:“逃税案(刑法第二百零一条)逃避缴纳税款,涉嫌下列情形之一的,应予立案追诉:(一)纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款,数额在五万元以上并且占各税种应纳税总额百分之十以上,经税务机关依法下达追缴通知后,不补缴应纳税款、不缴纳滞纳金或者不接受行政处罚的”。

由以上规定可知,逃税数额在五万元以上并且占各税种应纳税总额百分之十以上才会“入罪”,那么在公民或企业偷逃税数额并未达到5万元时,执法者就应当及时予以查处并给予行政处罚。而执法者对公民或企业的偷逃税行为未能及时查处,不知是无心之举还是有心放纵?在执法者与被执法者双方均有过错的情况下,对被执法者优先予以行政处罚是对执法者与被执法者双方的宽恕和救赎。

(二)国家作为“逃税罪”的受害者,对偷漏税者设置“出罪”条款是立法者仁慈的美德

1、公民或企业偷逃税侵害的法益为扰乱税收征管秩序、减少国家财政收入、伤害“守规则”的公民或企业等等,而其中最直接最功利的法益就是国家财政收入的减少,最终导致投入公共设施和公共福利的金额减少,因此最直接的补救方式是让偷逃税的公民或企业补缴税款、缴纳罚款及滞纳金以增加国家的财政收入。

2、国家作为统治机器,在国家作为债权人时选择与公民追偿债权相同的手段——即要求债务人偷漏税者按期补缴税款、缴纳罚款及滞纳金,而不是将偷逃税者“一棒子打死”——具有合理性。否则,对偷逃税公民或企业予以刑事处罚,相当于对一个企业宣告死刑、让一个人失去自由,导致公民或企业最终没有能力缴纳罚金,反而不能有效补充国家的财政收入——“皮之不存毛将焉附”!

3、对偷漏税者设置“出罪”条款,督促偷漏税者及时接受行政处罚并履行义务,恢复偷漏税者损害的法益,是立法者对偷逃税者的仁慈及其具有的爱的刑罚观,是立法理念从自然法的理性滑向功利主义的考量轨道。

(三)“杀一儆百”的作用究竟有多大?

对范冰冰及企业处以行政处罚是“爱的刑罚观”的体现,但仅凭“爱”是否能让公民或企业在今后均能按实际收入或营业额申报税款?

当然不可否认的是在短时间内会出现大量主动补缴税款的公民或企业,财政收入会短时间内大幅度增加,毕竟公民对于刑罚的恐怖不是刑法的严酷性,而是刑法的必然性。但范冰冰事件会不会给偷逃税者以信号,只要被查处后乖乖补缴、缴纳罚款及滞纳金就万事大吉?会不会损害刑罚的威慑力?

04问天、问大地、问政府、问自己

(一)为何会出现“偷税九十九,漏税家家有”、“绝大多数中国企业家都有‘原罪’”的言语?或许是因为中国公民的素质普遍不高?或许是因为处罚不够重?或许是因为执法者的不作为?或许是因为税率设置、抵扣征税额不合理?或者是因为财政收入支出不合理……

(二)对偷逃税者“出罪”数额不加限制,加大对人性的考验

对偷逃税者的“出罪”数额不加以限制,对于逃税5万元、50万元、500万元、5000万元、5亿元甚至50亿元都处以相同的处罚手段,会不会不甚公平?会不会让偷逃税者更加肆无忌惮?因为不被发现仍可逍遥自在,即使最终被查出,结果无非就是补缴、缴纳罚款及滞纳金。

05你还应当注意

《最高人民法院关于在经济犯罪审判中参照适用<最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)>的通知》第五十七条第二款规定:“逃税案(刑法第二百零一条)纳税人在公安机关立案后再补缴应纳税款、缴纳滞纳金或者接受行政处罚的,不影响刑事责任的追究。”

因此在税务机关下达处罚通知后,公民或企业必须按期缴纳,否则只要税务机关将案件移送公安机关且公安机关已立案,届时即使公民或企业接受行政处罚,同样不能免于刑事处罚。