资产(股权)划转是指资产、股权在100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间所进行的无偿转移或以股权支付为对价的转移。因其具有税收筹划方面的价值,因此已越来越多的被运用在商业活动中。本文即对资产(股权)划转所涉税种以及具体税务处理进行梳理。

一、企业所得税处理

1.一般性税务处理

①划出方按照划转股权的公允价值视同销售确认股权转让收入,缴纳企业所得税。

②划入方按公允价值确定划入股权的计税基础。

2.特殊性税务处理

①划出方企业和划入方企业均不确认所得。

②划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

③划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

适用情形:

1.100%直接控制的母子公司之间按账面净值划转股权或资产;

2.受同一或相同多家母公司100%直接控制的子公司之间按账面净值划转股权或资产。

适用条件(须同时满足):

1.具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的;

2.股权、资产划转后的连续12个月内不改变被划转股权、资产原来实质性经营活动;

3.划出方和划入方均未在会计上确认损益。

——政策规定:

《财政部、国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)

《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)

二、增值税处理

针对所划转资产或者股权的不同,增值税征收政策亦有不同,具体如下:

1.非上市公司股权划转

若被划转的股权属于非上市公司股权,则不属于增值税征税范围,划出方不缴纳增值税。

——政策规定

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

2.上市公司股权划转

若被划转的股权属于上市公司股权,即使是无偿,划出方也应按照金融商品转让缴纳增值税。

——政策规定

《财政部、国家税务总局关于明确无偿转让股票等增值税政策的公告》(财政部、国家税务总局公告2020年第40号)

3.资产实物划转

划出方在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债、劳动力一并划给其他单位和个人的,涉及货物、不动产、土地使用转让不征收增值税。

——政策规定

《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2013年第66号)

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

除上述情形外,划出方划出资产涉及货物、无形资产或不动产的,均视同销售,缴纳增值税。

三、契税处理

符合以下情形之一的,免征契税:

1.对承受县级以上人民政府或国有资产管理部门按规定进行政策性调整、划转国有土地、房屋权属的单位;

2.同一投资主体内部所属企业之间的土地、房产权属的划转,如100%直接控制的母子公司之间、同一公司所属全资子公司之间、同一自然人与其设立的个人独资企业之间等;

3.母公司以土地、房屋权属向其全资子公司增资,视同划转。

——政策规定

《财政部、税务总局关于继续支持企业事业单位改制重组有关契税政策的通知》(财税〔2018〕17号)

《关于继续执行企业事业单位改制重组有关契税政策的公告》(财政部、国家税务总局公告2021年第17号)

四、土地增值税处理

除以土地使用权投资于房地产开发企业用于开发产品或房地产企业以开发产品对外投资需视同按公允价值转让房地产计算缴纳土地增值税外,其他情形不征土地增值税。因此,居民企业间资产划转如涉及不动产、土地使用权,划入方按接受投资处理的,属于投资入股方式之一,免征土地增值税。

——政策规定

《财政部、税务总局关于继续实施企业改制重组有关土地增值税政策的通知》(财税〔2018〕57号)

五、案例分析

1.情况简介:

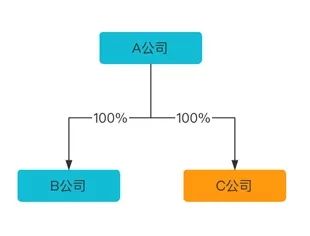

划出方:A公司(非上市)

划入方:B公司(非上市)

被划转方:C公司(非上市)

三方关系如下图:

经A公司股东决议,同意A公司将持有的C公司股权无偿划转至B公司,划转基准日为2020年12月31日。

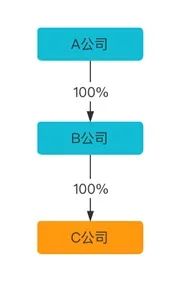

划转后股权结构为下图:

据C公司2020年度审计报告显示:C公司所有者权益合计100万元,其中实属资本20万元。截至划转基准日,C公司经评估市场公允价值为140万元。

2.涉税分析:

划出方:A公司

(1)企业所得税

该业务符合特殊性税务处理的条件,划出方A公司不确认所得。

若适用一般性税务处理,划出方A公司以140万元确认所得,应税所得额为140万元-20万元=120万元,应缴纳所得税=120万元*25%=30万元。

(2)增值税

被划转的C公司股权属于非上市公司股权,不属于增值税征税范围,划出方A公司不缴纳增值税。

(3)不涉及契税与土地增值税

划入方:B公司

(1)企业所得税

该业务符合特殊性税务处理的条件,划入方B公司取得被划转股权的计税基础,以被划转股权原账面净值确定20万元;后续B公司再行转让该股权的,仅可扣除成本20万元。

若适用一般性税务处理,划入方B公司取得被划转股权的计税基础按140万元确定;后续B公司再行转让该股权的,可扣除成本140万元。

(2)增值税

因划入方B公司是接受股权的一方,不涉及缴纳增值税。

(3)不涉及契税与土地增值税

律师有话说:根据以上分析梳理可知,资产(股权)划转除涉及常规的增值税、契税、土地增值税外,在企业所得税处理上存在两大处理规则,具体如何决择,建议结合项目具体交易诉求、及各参与方优劣地位等因素综合考量,由各参与方商议一致后确定。

企业重组之资产(股权)划转的涉税处理

作者:杜娟 童颖来源:海普睿诚律师事务所

资产(股权)划转是指资产、股权在100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间所进行的无偿转移或以股权支付为对价的转移。